100% encontró este documento útil (3 votos)

9K vistas3 páginasEjercicios de Repaso Prorrata Soluciones

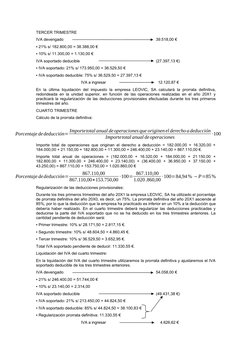

La empresa LEOVIC, SA realizó operaciones con y sin derecho a deducción de IVA durante 4 trimestres en 2021. Calculó la prorrata definitiva como 85% y regularizó las deducciones de los primeros 3 trimestres. La empresa CLAUDIASA aplicó la regla de prorrata especial, con una prorrata definitiva del 78% en 2020 para operaciones con derecho a deducción parcial de IVA en 4 trimestres de 2021.

Cargado por

AnaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (3 votos)

9K vistas3 páginasEjercicios de Repaso Prorrata Soluciones

La empresa LEOVIC, SA realizó operaciones con y sin derecho a deducción de IVA durante 4 trimestres en 2021. Calculó la prorrata definitiva como 85% y regularizó las deducciones de los primeros 3 trimestres. La empresa CLAUDIASA aplicó la regla de prorrata especial, con una prorrata definitiva del 78% en 2020 para operaciones con derecho a deducción parcial de IVA en 4 trimestres de 2021.

Cargado por

AnaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd