También podría gustarte

- Practica 2 Tributacion 2 Frehisy Damar Almonte Perez 100571105Documento5 páginasPractica 2 Tributacion 2 Frehisy Damar Almonte Perez 100571105Frehisy Damal Almonte100% (2)

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- F 29 ActualizadoDocumento4 páginasF 29 Actualizadoalex osorioAún no hay calificaciones

- 6.2 - Taller RetefuenteDocumento5 páginas6.2 - Taller RetefuenteDiana LondoñoAún no hay calificaciones

- TALLER No 3Documento2 páginasTALLER No 3Victor Alfonso GUERRERO GUERRERO100% (1)

- Caso Emirates AirlanesDocumento4 páginasCaso Emirates AirlanesstevenAún no hay calificaciones

- Asientos de Nomina e Impuestos (Final)Documento3 páginasAsientos de Nomina e Impuestos (Final)Alan Tirado VzlaAún no hay calificaciones

- Taller Costos 2Documento9 páginasTaller Costos 2yulieth vanessa sanchez tellezAún no hay calificaciones

- Impuesto Sobre La RentaDocumento8 páginasImpuesto Sobre La RentaAnonymous ZhzdNhjZWAún no hay calificaciones

- Taller de TributariaDocumento2 páginasTaller de TributariaJose Alfredo Garcia PerezAún no hay calificaciones

- ACA 3 Procedimiento TributarioDocumento5 páginasACA 3 Procedimiento TributarioSandra VillotaAún no hay calificaciones

- Ejercicios Ir1 Contab. OrganizadaDocumento2 páginasEjercicios Ir1 Contab. OrganizadaLalo Blanco LucasAún no hay calificaciones

- Resumen de Gastos DeduciblesDocumento8 páginasResumen de Gastos DeduciblesfaroddriguezAún no hay calificaciones

- Leccion 8 Pago A Cuenta Renta de Tercera CategoriaDocumento7 páginasLeccion 8 Pago A Cuenta Renta de Tercera CategoriajimvelbAún no hay calificaciones

- Taller RMT RER RUS UtpDocumento4 páginasTaller RMT RER RUS UtpLuis Miguel Contreras GuerreroAún no hay calificaciones

- Ingenieria Economica DeberDocumento8 páginasIngenieria Economica DeberFelix GonzalezAún no hay calificaciones

- Taller Elaboración Estado Ejecución Presupuestaria de Gastos Agencia CalidadDocumento2 páginasTaller Elaboración Estado Ejecución Presupuestaria de Gastos Agencia CalidadNorberto Andrés Antiguay CruzAún no hay calificaciones

- ADA4. Ejercicios NIF B-1 ALEJANDRO ACDocumento9 páginasADA4. Ejercicios NIF B-1 ALEJANDRO ACAlex EfrainAún no hay calificaciones

- Sesión7 - Reg - MYPE TributarioDocumento3 páginasSesión7 - Reg - MYPE TributarioThe Free 2.0 ៚OFICIALAún no hay calificaciones

- Calculo Declaracion Estimada Persona NaturalDocumento18 páginasCalculo Declaracion Estimada Persona NaturalYelixa PeñaAún no hay calificaciones

- El Impuesto A La Renta Anual en El Regimen MypeDocumento9 páginasEl Impuesto A La Renta Anual en El Regimen MypeKenny Fabian Panana BarronAún no hay calificaciones

- Autopartes SasDocumento4 páginasAutopartes SasJhon EspinosaAún no hay calificaciones

- Tarea Semana 8Documento8 páginasTarea Semana 8Robinson RojasAún no hay calificaciones

- Renta de 5taDocumento5 páginasRenta de 5taReyber MoranAún no hay calificaciones

- Gestion de Remuneraciones y Compenzaciones Semana 4Documento4 páginasGestion de Remuneraciones y Compenzaciones Semana 4isabelAún no hay calificaciones

- Ejercicios RetencionesDocumento1 páginaEjercicios RetencionesjuanAún no hay calificaciones

- Ingenieria Economica DeberDocumento10 páginasIngenieria Economica DeberFelix GonzalezAún no hay calificaciones

- Sesión7 - Reg - MYPE Tributario - Mas CasosDocumento5 páginasSesión7 - Reg - MYPE Tributario - Mas CasosSintia HoyosAún no hay calificaciones

- 03 - Guía de Impuesto Global Complem - AlumnoDocumento67 páginas03 - Guía de Impuesto Global Complem - AlumnoNicole FormigliAún no hay calificaciones

- ACTIVIDAD EVALUATIVA 3 TributariaDocumento4 páginasACTIVIDAD EVALUATIVA 3 TributariaDayana Rodriguez ValderramaAún no hay calificaciones

- Taller Fundamentos SolucionDocumento2 páginasTaller Fundamentos Solucionjunior steven ortega fonsecaAún no hay calificaciones

- Alexis - Ossandon Tarea 5Documento10 páginasAlexis - Ossandon Tarea 5orianaAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1LINA MEDINA33% (6)

- Pagos Parciales de RentaDocumento3 páginasPagos Parciales de RentaNathalia RichterAún no hay calificaciones

- Practica Perona Fisica UnidadDocumento5 páginasPractica Perona Fisica UnidadIgneri AlvarezAún no hay calificaciones

- FM - Guia 1 - Estados Financieros 2020-1Documento11 páginasFM - Guia 1 - Estados Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Caso Practico Arrastre de La Pérdida TributariaDocumento4 páginasCaso Practico Arrastre de La Pérdida TributariaSandra Medali Rosales ValverdeAún no hay calificaciones

- Ejercicio Pratico TributariaDocumento2 páginasEjercicio Pratico TributariaYULY VANESSA MEDINA SALASAún no hay calificaciones

- Sesión14 G.DeduciblesCondicionadosDelPersonalDocumento8 páginasSesión14 G.DeduciblesCondicionadosDelPersonalYexenia yadira Elera JulcaAún no hay calificaciones

- FIF IV Ejercicio 17 HTDocumento4 páginasFIF IV Ejercicio 17 HTJavier RamírezAún no hay calificaciones

- Examen Impuestos 1Documento4 páginasExamen Impuestos 1micaelsomsanuckAún no hay calificaciones

- 2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroDocumento3 páginas2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroTecnogamesAún no hay calificaciones

- Interes CompuestoDocumento5 páginasInteres Compuestopaola torres monteroAún no hay calificaciones

- Exmamen de TallerDocumento7 páginasExmamen de TallerDavid Altamirano Vega100% (1)

- Tarea Módulo 2Documento2 páginasTarea Módulo 2ᎬᏞᏉᎥᏁ Trinidad67% (9)

- Claudiavera - Semana 8 Impuesto A La RentaDocumento6 páginasClaudiavera - Semana 8 Impuesto A La Rentaclaudia veraAún no hay calificaciones

- Taller Sanciones en RentaDocumento2 páginasTaller Sanciones en Rentalaura parraAún no hay calificaciones

- Casos Prácticos de RentasDocumento10 páginasCasos Prácticos de RentasBill Williams100% (1)

- Explicaciòn y Ejercicio de Islr 2022Documento6 páginasExplicaciòn y Ejercicio de Islr 2022Luis RodriguezAún no hay calificaciones

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDocumento19 páginasCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaAún no hay calificaciones

- Clasificación de RentasDocumento7 páginasClasificación de RentasRous NLAún no hay calificaciones

- Tarea Academica 3Documento17 páginasTarea Academica 3Angela RojasAún no hay calificaciones

- Apuntes de Contabilidad FiscalDocumento24 páginasApuntes de Contabilidad FiscalRene VelezAún no hay calificaciones

- Asientos ContablesDocumento12 páginasAsientos ContablesRoberto reto velizAún no hay calificaciones

- Autoevaluacion 01 DesarrolladoDocumento10 páginasAutoevaluacion 01 DesarrolladoLEONARDO DANIEL MUNAYCO HERNANDEZAún no hay calificaciones

- Trabajo Regimen Simple de Tributacion 2022 Caso 1Documento1 páginaTrabajo Regimen Simple de Tributacion 2022 Caso 1carol liceht gonzalez torresAún no hay calificaciones

- Ejercicios Propuestos de Administracion Financiera para La Prueba EstatalDocumento4 páginasEjercicios Propuestos de Administracion Financiera para La Prueba EstatalSheila salasAún no hay calificaciones

- UNIDAD I Caso Practico Integral Marita ActualizadoDocumento3 páginasUNIDAD I Caso Practico Integral Marita ActualizadoCarlos Jesus Mendez GallegosAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Trabajo de Segmentacion de MercadoDocumento4 páginasTrabajo de Segmentacion de MercadostevenAún no hay calificaciones

- Metodo Primera Practica 2Documento2 páginasMetodo Primera Practica 2stevenAún no hay calificaciones

- Cuestionario 8 de MicroDocumento6 páginasCuestionario 8 de MicrostevenAún no hay calificaciones

- Cuestionario de MicroeconomiaDocumento7 páginasCuestionario de MicroeconomiastevenAún no hay calificaciones

- Caso Nuevo Alambre PracticaDocumento8 páginasCaso Nuevo Alambre PracticastevenAún no hay calificaciones

- Aspecto TributarioDocumento9 páginasAspecto TributarioYenson Arturo Milla DurandAún no hay calificaciones

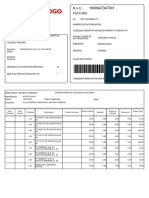

- FacturaDocumento3 páginasFacturaLizeth RomeroAún no hay calificaciones

- Impuesto A La RentaDocumento2 páginasImpuesto A La RentaNestor JosueAún no hay calificaciones

- Unidad 2 - Derecho TributarioDocumento29 páginasUnidad 2 - Derecho Tributarioyulay1206Aún no hay calificaciones

- Impuesto de AlcabalaDocumento15 páginasImpuesto de AlcabalaMaycol Cadillo RondanAún no hay calificaciones

- UntitledDocumento3 páginasUntitledAnthony GutiérrezAún no hay calificaciones

- CLASE 1 Objeto Del ImpuestoDocumento41 páginasCLASE 1 Objeto Del ImpuestoEliana DíazAún no hay calificaciones

- Curso Impuestos ContagramDocumento47 páginasCurso Impuestos ContagramGraciela NasserAún no hay calificaciones

- ANEXO Del Formato R1Documento3 páginasANEXO Del Formato R1Hortencia CastroAún no hay calificaciones

- Taller Cuentas PUC - Grupo, Clase - Tipo de CuentaDocumento3 páginasTaller Cuentas PUC - Grupo, Clase - Tipo de CuentaOfelia AponteAún no hay calificaciones

- Honorarios AsimiladosDocumento3 páginasHonorarios AsimiladosRodolfoTovarAún no hay calificaciones

- Contrabando IiDocumento34 páginasContrabando IiShirleyChávez100% (1)

- Un Mexico de EmprendedoresDocumento19 páginasUn Mexico de EmprendedoresamazonioAún no hay calificaciones

- Fundamentos de Administración 3Documento34 páginasFundamentos de Administración 3Juan Carlos Camacho CastellanosAún no hay calificaciones

- Analisis TributarioDocumento59 páginasAnalisis TributarioRoger TipulaAún no hay calificaciones

- Tema 5Documento11 páginasTema 5Mariano Canul MooAún no hay calificaciones

- Taller 1 Gestion TributariaDocumento5 páginasTaller 1 Gestion TributariaConstanza Sigala CofréAún no hay calificaciones

- Ley de Los Delitos Aduaneros LA LEY Primer CasoDocumento25 páginasLey de Los Delitos Aduaneros LA LEY Primer CasoAlexander Mario CárdenasAún no hay calificaciones

- 29 Secretos de Inversión PDFDocumento40 páginas29 Secretos de Inversión PDFRaul RegnicoliAún no hay calificaciones

- Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginasRetenciones Percepciones y Detracciones Aplicacion PracticaEmerson VargasAún no hay calificaciones

- Cierre Contable y Tributario 2019Documento647 páginasCierre Contable y Tributario 2019Mari Te0% (1)

- IVA y RentaDocumento29 páginasIVA y RentaGerardo Cardona MoralesAún no hay calificaciones

- Parcial TributosDocumento3 páginasParcial TributosLuisa Maria bbsAún no hay calificaciones

- Proyecto Protitulo - FINALDocumento16 páginasProyecto Protitulo - FINALThalia Milanova Arias TellesAún no hay calificaciones

- Trabajo de Principios Tributarios-Uladech Piura-Ayala Tandazo EduardoDocumento51 páginasTrabajo de Principios Tributarios-Uladech Piura-Ayala Tandazo EduardoEDUARDO AYALA TANDAZOAún no hay calificaciones

- Esquema IsDocumento30 páginasEsquema IsÓscar Sánchez RicoAún no hay calificaciones

- Bases Legales de Proteccion CivilDocumento15 páginasBases Legales de Proteccion CivilAna Karina de BrizuelaAún no hay calificaciones

- Aspectos Legales de Los Tratados de Doble Tributación en México en La Ley Del Impuesto Sobre La Renta 2014Documento7 páginasAspectos Legales de Los Tratados de Doble Tributación en México en La Ley Del Impuesto Sobre La Renta 2014Jesus SifuentesAún no hay calificaciones

- Contribuciones A SenatiDocumento11 páginasContribuciones A SenatiElena Cruz LliguaAún no hay calificaciones