También podría gustarte

- Formulación y evaluación de proyectos de inversión.: Una propuesta metodológicaDe EverandFormulación y evaluación de proyectos de inversión.: Una propuesta metodológicaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Stock, procesos y dirección de operaciones: Conoce y gestiona tu fábricaDe EverandStock, procesos y dirección de operaciones: Conoce y gestiona tu fábricaCalificación: 4 de 5 estrellas4/5 (3)

- Creacion de Empresa de Reciclaje Con Metologia PMIDocumento170 páginasCreacion de Empresa de Reciclaje Con Metologia PMIjuan_17153100% (1)

- Sesión 1 PDFDocumento31 páginasSesión 1 PDFCARLOS ANDERSON DEL AGUILA SANCHEZAún no hay calificaciones

- Sesión 1 - Curso de MarketingDocumento31 páginasSesión 1 - Curso de MarketingCristian de RiveroAún no hay calificaciones

- Propuesta de Implementacion de Sistemas de Comunicación InternaDocumento39 páginasPropuesta de Implementacion de Sistemas de Comunicación InternaJoel Antonio Espinal Reyes100% (1)

- Acta de Constitución de ConsorcioDocumento9 páginasActa de Constitución de ConsorcioKevin PeredaAún no hay calificaciones

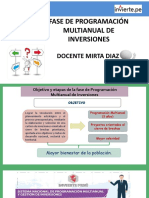

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocumento50 páginasObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- MGP - Carta Compromiso Tipo - Emprendimiento-Convertido-FirmadoDocumento1 páginaMGP - Carta Compromiso Tipo - Emprendimiento-Convertido-Firmadojuan_17153Aún no hay calificaciones

- Martinez CeballosDocumento87 páginasMartinez Ceballosdayhana diazAún no hay calificaciones

- Tarea 3. Fundamentos AdministrativosDocumento16 páginasTarea 3. Fundamentos AdministrativosFernanda Palacios100% (6)

- 00 Formato Practica Profesional 2022-50 Ultima VersionDocumento12 páginas00 Formato Practica Profesional 2022-50 Ultima VersionYohan10 FajardoAún no hay calificaciones

- Proyecto Investigativo Productividad de La GasolineraDocumento19 páginasProyecto Investigativo Productividad de La GasolineraAngelita CalderonAún no hay calificaciones

- Management Trabajo de Aplicación Actividad No 3Documento23 páginasManagement Trabajo de Aplicación Actividad No 3David Gómez MartínezAún no hay calificaciones

- Informe de Asistencia Técnica A Empresas: Unidad de Aprendizaje 1: Procesos Logísticos de La OrganizaciónDocumento13 páginasInforme de Asistencia Técnica A Empresas: Unidad de Aprendizaje 1: Procesos Logísticos de La OrganizaciónJeanPaul EscobarAún no hay calificaciones

- Aplicación de Un Sistema Web en El Control de Inventarios para Incrementar La Productividad en La Empresa Sol de América Eirl, 2020Documento54 páginasAplicación de Un Sistema Web en El Control de Inventarios para Incrementar La Productividad en La Empresa Sol de América Eirl, 2020Piero Armanza CoronadoAún no hay calificaciones

- Proyecto SoftwareDocumento17 páginasProyecto SoftwareVASQUEZ CASTAÑEDA MIRYAN YANETAún no hay calificaciones

- Actividad 5Documento36 páginasActividad 5Luisa AcostaAún no hay calificaciones

- Metodología VIPLAN - INCOTEX DELINDocumento16 páginasMetodología VIPLAN - INCOTEX DELINLuz Esquibel GuadalupeAún no hay calificaciones

- Silabo GESTION EMPRESARIAL Y LIDERAZGO UNAC 2020 ADocumento7 páginasSilabo GESTION EMPRESARIAL Y LIDERAZGO UNAC 2020 AJohnKreamerAún no hay calificaciones

- Trabajo Final Teoria Gerencial VFDocumento47 páginasTrabajo Final Teoria Gerencial VFIsrael BetancesAún no hay calificaciones

- Gladys Chimborazo Anteproyecto FinalDocumento20 páginasGladys Chimborazo Anteproyecto FinalLuIs ČĝAún no hay calificaciones

- Indice 1Documento37 páginasIndice 1Betsabé CremadesAún no hay calificaciones

- TF Software para Ing - Entrega ParcialDocumento32 páginasTF Software para Ing - Entrega ParcialGeneo GeneoAún no hay calificaciones

- Proyecto 2023 04 Contabilidad III (1956) SPDocumento10 páginasProyecto 2023 04 Contabilidad III (1956) SPlindaloyola2022Aún no hay calificaciones

- Trabajo de Topicos BDDocumento28 páginasTrabajo de Topicos BDbeuttiful991Aún no hay calificaciones

- Actidad 4 Caso de EstudioDocumento8 páginasActidad 4 Caso de Estudioelkikin25Aún no hay calificaciones

- Fundamentos de AuditoriaDocumento28 páginasFundamentos de AuditoriaJenny SosaAún no hay calificaciones

- Tarea Semana 1Documento6 páginasTarea Semana 1Ronald CastilloAún no hay calificaciones

- Contexto Internacional para La Capacitación AVA 1Documento14 páginasContexto Internacional para La Capacitación AVA 1sofia avellanedaAún no hay calificaciones

- Jose Ruiz Nizama - FiisDocumento6 páginasJose Ruiz Nizama - FiisWilson Arnav Shiam Rendon SivinchaAún no hay calificaciones

- Tig Auditoria Final 20062018Documento16 páginasTig Auditoria Final 20062018alexandru soroceanuAún no hay calificaciones

- T. Aplicacion 3 Unidad - LuciernagasDocumento36 páginasT. Aplicacion 3 Unidad - LuciernagasAna Maria Julca RamirezAún no hay calificaciones

- Proyecto de Investigación - Rosa ArauzDocumento10 páginasProyecto de Investigación - Rosa ArauzCristina AizpuruaAún no hay calificaciones

- Actividad 2 Analisis DiagnosticoDocumento38 páginasActividad 2 Analisis Diagnosticoestefany guioAún no hay calificaciones

- Eje 3 - Aud Administrativa FinalDocumento27 páginasEje 3 - Aud Administrativa FinalCaRlos AlvareZ-eeAún no hay calificaciones

- Práctica Profesional NRC 40-53921 - Laura RodríguezDocumento25 páginasPráctica Profesional NRC 40-53921 - Laura RodríguezlauraAún no hay calificaciones

- Auditoria de Software s5Documento4 páginasAuditoria de Software s5Carlos Eduardo Pérez CastroAún no hay calificaciones

- Examen FinalDocumento20 páginasExamen FinalLeidy LoayzaAún no hay calificaciones

- Inteligencia de NegociosDocumento28 páginasInteligencia de NegociosAgustin Tejada100% (1)

- 2 - Paso 3 JavierMantillaDocumento29 páginas2 - Paso 3 JavierMantillaJosé MonroyAún no hay calificaciones

- Tarea 3 Toma de Decisiones Universidad GalileoDocumento11 páginasTarea 3 Toma de Decisiones Universidad GalileoSalvador Alberto LickezAún no hay calificaciones

- Admi Avance 02Documento48 páginasAdmi Avance 02Jairo Ramos FalconAún no hay calificaciones

- Caso Practico UNIDAD 3 OPTIMIZACIÓN EN LOS PROCESOSDocumento16 páginasCaso Practico UNIDAD 3 OPTIMIZACIÓN EN LOS PROCESOSAndres Olaya MendezAún no hay calificaciones

- Publicar Un Estado 2Documento44 páginasPublicar Un Estado 2Justo Jd Ladrón De GuevaraAún no hay calificaciones

- Tarea3 212029 112Documento30 páginasTarea3 212029 112Alberto Villamizar ParadaAún no hay calificaciones

- Parte 1. Trabajo FinalDocumento10 páginasParte 1. Trabajo FinalGenesis Franco MejíaAún no hay calificaciones

- ACT 3 - AUDITORIA ANALISIS DE CASO y MATRIZ DE RIESGO - GRUPO 2 - NRC 7912Documento17 páginasACT 3 - AUDITORIA ANALISIS DE CASO y MATRIZ DE RIESGO - GRUPO 2 - NRC 7912MONICA GAMA RODRIGUEZAún no hay calificaciones

- Tesis EstadísticaDocumento8 páginasTesis EstadísticaAngel David Mamani GuardiaAún no hay calificaciones

- TCC FinalDocumento11 páginasTCC FinalMayda EsalasAún no hay calificaciones

- StockDocumento22 páginasStockNancy AragónAún no hay calificaciones

- Act 3 - Auditoria Analisis de Caso - Grupo 2 - NRC 7912Documento17 páginasAct 3 - Auditoria Analisis de Caso - Grupo 2 - NRC 7912MONICA GAMA RODRIGUEZAún no hay calificaciones

- TP PasadoDocumento9 páginasTP Pasadodavis suclleAún no hay calificaciones

- Mde 1720Documento55 páginasMde 1720Marco OliveraAún no hay calificaciones

- SM Alvarado DDocumento32 páginasSM Alvarado DJuan Sebastian MuñozAún no hay calificaciones

- Monografia - HerramientasDocumento17 páginasMonografia - HerramientasRocio Requejo TiradoAún no hay calificaciones

- Ahlers Andrade Oyarce VallejosDocumento17 páginasAhlers Andrade Oyarce VallejosAgustín Alonso Vallejos EscobarAún no hay calificaciones

- Perfil ProyectosDocumento10 páginasPerfil Proyectosyanis yopAún no hay calificaciones

- SOSDocumento35 páginasSOScatalina sanabriaAún no hay calificaciones

- Auditoria Administrativa Eje 2 KoajDocumento42 páginasAuditoria Administrativa Eje 2 KoajCindy Madera BertelAún no hay calificaciones

- Ivan Lillo P Hito 4ayb.Documento31 páginasIvan Lillo P Hito 4ayb.nnnAún no hay calificaciones

- Tarea 3 Estudiar Las Tematicas de La Unidad 2 Fundamentos AdministrativosDocumento14 páginasTarea 3 Estudiar Las Tematicas de La Unidad 2 Fundamentos AdministrativosDeneys Elena Vargas ochoaAún no hay calificaciones

- Caso 3 - Cindy - Aguilera - FigueroaDocumento14 páginasCaso 3 - Cindy - Aguilera - FigueroaCindy Aguilera FigueroaAún no hay calificaciones

- Herramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaDe EverandHerramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaAún no hay calificaciones

- TRABAJO PRACTICO DE CONTABILIDAD GUBERNAMENTAL ActualDocumento4 páginasTRABAJO PRACTICO DE CONTABILIDAD GUBERNAMENTAL Actualjuan_17153Aún no hay calificaciones

- Informe Estadístico Edward DemingDocumento32 páginasInforme Estadístico Edward Demingjuan_17153Aún no hay calificaciones

- Trabajo Crucigrama Cont. GubernamentalDocumento4 páginasTrabajo Crucigrama Cont. Gubernamentaljuan_17153Aún no hay calificaciones

- Trabajo de EmprendimientoDocumento17 páginasTrabajo de Emprendimientojuan_17153Aún no hay calificaciones

- Tarea #1 Contabilidad GubernamentalDocumento2 páginasTarea #1 Contabilidad Gubernamentaljuan_17153Aún no hay calificaciones

- Trabajo de EstadisticaDocumento20 páginasTrabajo de Estadisticajuan_17153Aún no hay calificaciones

- Proyecto Final Economia 1Documento14 páginasProyecto Final Economia 1juan_17153Aún no hay calificaciones

- Tarea Tema Registro en El Libro DiariodocxDocumento5 páginasTarea Tema Registro en El Libro Diariodocxjuan_17153100% (1)

- Evaluación Parcial de MatemáticasDocumento2 páginasEvaluación Parcial de Matemáticasjuan_17153Aún no hay calificaciones

- Anteproyecto Juan DominguezDocumento26 páginasAnteproyecto Juan Dominguezjuan_17153Aún no hay calificaciones

- Evaluacion Sumativa de EstadisticaDocumento5 páginasEvaluacion Sumativa de Estadisticajuan_17153Aún no hay calificaciones

- Bitácora PI (Cap II) Conta VI - Plan de Mejoras Calderon GloriaDocumento2 páginasBitácora PI (Cap II) Conta VI - Plan de Mejoras Calderon Gloriajuan_17153Aún no hay calificaciones

- Evaluación de Supletorio de 1ro BGUDocumento3 páginasEvaluación de Supletorio de 1ro BGUjuan_17153Aún no hay calificaciones

- MGP05 - Desarrollo AnteproyectoDocumento3 páginasMGP05 - Desarrollo Anteproyectojuan_17153Aún no hay calificaciones

- Estudio Económico Financiero Paola CoronelDocumento15 páginasEstudio Económico Financiero Paola Coroneljuan_17153Aún no hay calificaciones

- MGP - Carta Compromiso Tipo - EmprendimientoDocumento1 páginaMGP - Carta Compromiso Tipo - Emprendimientojuan_17153Aún no hay calificaciones

- Formato Notas BachilleratoDocumento15 páginasFormato Notas Bachilleratojuan_17153Aún no hay calificaciones

- Oscar Eduardo Hurtado González Lisset Morales CárdenasDocumento206 páginasOscar Eduardo Hurtado González Lisset Morales CárdenasEric AguilarAún no hay calificaciones

- Cao Auditoria DictamenDocumento260 páginasCao Auditoria Dictamenjuan_17153Aún no hay calificaciones

- Calendario de Asignatura Administración Financiera y PresupuestariaDocumento2 páginasCalendario de Asignatura Administración Financiera y Presupuestariajuan_17153Aún no hay calificaciones

- Crucigrama de La Tarea 6Documento2 páginasCrucigrama de La Tarea 6juan_17153Aún no hay calificaciones

- Formato 1 Aprobación Inicio e InformeDocumento2 páginasFormato 1 Aprobación Inicio e Informejuan_17153Aún no hay calificaciones

- Calculos Financieros Paladines LadyDocumento104 páginasCalculos Financieros Paladines Ladyjuan_17153Aún no hay calificaciones

- Proyecto 06-03-2020Documento53 páginasProyecto 06-03-2020juan_17153Aún no hay calificaciones

- Cap I Kerly NuñezDocumento2 páginasCap I Kerly Nuñezjuan_17153Aún no hay calificaciones

- Nomina de Campo de AccionDocumento3 páginasNomina de Campo de Accionjuan_17153Aún no hay calificaciones

- Fichas Preprofeionales IiDocumento6 páginasFichas Preprofeionales Iijuan_17153Aún no hay calificaciones

- Tarea #7Documento4 páginasTarea #7juan_17153Aún no hay calificaciones

- La Veneciana Es Una PymeDocumento4 páginasLa Veneciana Es Una PymeIgnacio Pablo OrlauskasAún no hay calificaciones

- Caso Practico Unidad 3 Comunicacion de NegociosDocumento10 páginasCaso Practico Unidad 3 Comunicacion de NegociosSandra Constanza DavidAún no hay calificaciones

- Wilson JaimeDocumento10 páginasWilson JaimeLigia Cuzquén ValdiviaAún no hay calificaciones

- Triptico - 04-2020Documento5 páginasTriptico - 04-2020Ana luisa100% (1)

- Guía de Actividades Número 4 TRIBUTARIODocumento2 páginasGuía de Actividades Número 4 TRIBUTARIOMichely BareiroAún no hay calificaciones

- Examen Rápido Conceptos PolimeniDocumento3 páginasExamen Rápido Conceptos PolimeniSonia AguilarAún no hay calificaciones

- Mapa Libro Dado de Las 7 CarasDocumento1 páginaMapa Libro Dado de Las 7 CarasCampo PallaresAún no hay calificaciones

- Evaluación U3Documento6 páginasEvaluación U3MarcelaAún no hay calificaciones

- Practica-N - 1 1-2019 PDFDocumento1 páginaPractica-N - 1 1-2019 PDFisabel mancillaAún no hay calificaciones

- Guía de Trabajo 2. INDUSTRIA LA GORRA S.ADocumento3 páginasGuía de Trabajo 2. INDUSTRIA LA GORRA S.AMaryuri Avalos100% (1)

- Programas Del Plan Tco de FlorianDocumento13 páginasProgramas Del Plan Tco de Florianjohana.luna.cabreraAún no hay calificaciones

- Actividad Implementada Por El Docente 3Documento16 páginasActividad Implementada Por El Docente 3Andreina Quezada BeatoAún no hay calificaciones

- FOBAPROADocumento2 páginasFOBAPROAAna Belén KimAún no hay calificaciones

- Resolucion Promedio Diario Ica 2023 121222 VFDocumento3 páginasResolucion Promedio Diario Ica 2023 121222 VFJuank GuerreroAún no hay calificaciones

- Acta de Paralizacion de ObraDocumento9 páginasActa de Paralizacion de ObraFREDY YAURIAún no hay calificaciones

- Funciones de Jefe de AdministraciónDocumento5 páginasFunciones de Jefe de AdministraciónRachel NaomiAún no hay calificaciones

- Ejercicios Punto de EquilibrDocumento2 páginasEjercicios Punto de EquilibrRubi CobaAún no hay calificaciones

- Taller 2 2021 2Documento2 páginasTaller 2 2021 2Miguel Angel SaenzAún no hay calificaciones

- EJEMPLO de BSC Cuadro de Mando IntegralDocumento7 páginasEJEMPLO de BSC Cuadro de Mando IntegralCamilo aAún no hay calificaciones

- Curso de Drones-Clase 1Documento18 páginasCurso de Drones-Clase 1Mey ErtAún no hay calificaciones

- Qué Son Las AFPDocumento10 páginasQué Son Las AFPlorietarosemaryAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoNorman OsegueraAún no hay calificaciones

- 1 2math2080Documento1 página1 2math2080Paola Díaz NegrónAún no hay calificaciones

- Guia Ejercicios ElasticidadDocumento1 páginaGuia Ejercicios ElasticidadJavier LópezAún no hay calificaciones

- Proyecto Economia Ambiental PDFDocumento30 páginasProyecto Economia Ambiental PDFJean N CAAún no hay calificaciones

- OFICIO Al MEF 2018Documento5 páginasOFICIO Al MEF 2018Elena Abanto RojasAún no hay calificaciones

- Encuesta AmbientalDocumento2 páginasEncuesta AmbientalShirley Marle Ortega ValladaresAún no hay calificaciones

- Valor Del Deber Ciudadano Al Pagar Los ImpuestosDocumento8 páginasValor Del Deber Ciudadano Al Pagar Los ImpuestosVicente Pérez100% (1)