También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Van y TirDocumento9 páginasVan y TirJOHN CRHISTIAN ROMERO CABEZASAún no hay calificaciones

- Deber GestionDocumento9 páginasDeber GestionPablo MontalvoAún no hay calificaciones

- Gua de Ejercicios de Punto de EquilibrioDocumento8 páginasGua de Ejercicios de Punto de Equilibriojosua reyesAún no hay calificaciones

- Ejemplo Encuentro IIDocumento10 páginasEjemplo Encuentro IIWilton Albeiro Quiñones BermudezAún no hay calificaciones

- Leopardos - Prespuesto EfectivoDocumento1 páginaLeopardos - Prespuesto EfectivoNo Violencia Electoral GuatemalaAún no hay calificaciones

- Problemas Resueltos de ApalancamientoDocumento6 páginasProblemas Resueltos de ApalancamientoSergio MendozaAún no hay calificaciones

- Taller Apalancamiento I - DatosDocumento6 páginasTaller Apalancamiento I - DatosSara GonzalezAún no hay calificaciones

- Unidad 1Documento17 páginasUnidad 1ElayneAún no hay calificaciones

- Material+de+apoyo+unidad+cuatro+semana+4+trim Cap +4+texto+cpa3Documento19 páginasMaterial+de+apoyo+unidad+cuatro+semana+4+trim Cap +4+texto+cpa3Heidy Santizo0% (1)

- Práctica Lectura. Apalancamiento y Punto de EquilibrioDocumento6 páginasPráctica Lectura. Apalancamiento y Punto de EquilibrioNohe VenegasAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2geidy silverAún no hay calificaciones

- Tarea No. 7 Proyectos de InversionDocumento6 páginasTarea No. 7 Proyectos de InversionRaisa RuizAún no hay calificaciones

- 12.2 Ejercicios de Eerr1Documento29 páginas12.2 Ejercicios de Eerr1Vercely Acho0% (1)

- AEFclase11 Jun'17Documento7 páginasAEFclase11 Jun'17kely fatima delgado carranza0% (1)

- Proyecto Del 3 UamDocumento19 páginasProyecto Del 3 UamIggor ValdezAún no hay calificaciones

- Formulacion FinalDocumento26 páginasFormulacion FinalMartín LEAún no hay calificaciones

- Caso Energética La Flor S.A FinalizadoDocumento8 páginasCaso Energética La Flor S.A FinalizadoMauricio J Prado CastilloAún no hay calificaciones

- Relacion Costo Volumen Utilidad 498270Documento42 páginasRelacion Costo Volumen Utilidad 498270Lukas Pino ContrerasAún no hay calificaciones

- Examen Gerencia Financiera Noris Lopez 201510060308Documento12 páginasExamen Gerencia Financiera Noris Lopez 201510060308luixus89 prroAún no hay calificaciones

- Presupuesto de CAJADocumento13 páginasPresupuesto de CAJACarolina ZambranoAún no hay calificaciones

- Presupuestos GRUPO 2Documento18 páginasPresupuestos GRUPO 2ALDAIR WALTER GONZALES AUJAPUCLLAAún no hay calificaciones

- Estudio de Caso N 2 Finanzas III 2022Documento12 páginasEstudio de Caso N 2 Finanzas III 2022luchodelgadocascanteAún no hay calificaciones

- Fce y FCFDocumento4 páginasFce y FCFemily marchanAún no hay calificaciones

- Gutierrez Giselle P-811. Informe N2Documento8 páginasGutierrez Giselle P-811. Informe N2Laury LugoAún no hay calificaciones

- EJERCICIOS 2 y 6Documento5 páginasEJERCICIOS 2 y 6Miguel SanvcAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento9 páginasApalancamiento y Financiamiento A Corto PlazoLuis Leonardo Cruz BarronAún no hay calificaciones

- TERCERA PARCIAL FinanzasDocumento5 páginasTERCERA PARCIAL FinanzasEdmundo AquinoAún no hay calificaciones

- Lab. 1 Proyectos de InversionDocumento4 páginasLab. 1 Proyectos de Inversionjose jose perezAún no hay calificaciones

- Van - Agricola PracticaDocumento9 páginasVan - Agricola PracticaHelgarDiez JavierNueve Molina CapacoilaAún no hay calificaciones

- Semana 8 Fila B Solución Evaluación Aplicativa 2 PEA 2Documento5 páginasSemana 8 Fila B Solución Evaluación Aplicativa 2 PEA 2Victor Rosales QuirozAún no hay calificaciones

- Semana 15 Analisis Vertical 2023 1Documento2 páginasSemana 15 Analisis Vertical 2023 1Patrick UlloaAún no hay calificaciones

- Practica 4Documento4 páginasPractica 4Arlrmr JacqueAún no hay calificaciones

- Si Se Puede x2Documento12 páginasSi Se Puede x2JOSE JEFFERSON HERNANDEZ CUEVAAún no hay calificaciones

- Aplicacion PracticaDocumento21 páginasAplicacion PracticaMaría Paz ArgelAún no hay calificaciones

- Análisis Del Punto de Equilibrio y Análisis de CostoDocumento10 páginasAnálisis Del Punto de Equilibrio y Análisis de CostoLeonel SanchezAún no hay calificaciones

- Contabilidad 4 Tarea 2Documento6 páginasContabilidad 4 Tarea 2darniry salcedoAún no hay calificaciones

- Chavez19003816 Tarea4 Sab07hrsDocumento9 páginasChavez19003816 Tarea4 Sab07hrssheryAún no hay calificaciones

- Practica 10Documento9 páginasPractica 10riichar ramosAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Ougoust DrakeAún no hay calificaciones

- Segundo P. Tercer EnvioDocumento14 páginasSegundo P. Tercer Enviozoralis vidalAún no hay calificaciones

- Eº. YYY - A. Operativo - G1Documento4 páginasEº. YYY - A. Operativo - G1mikyAún no hay calificaciones

- Ejercicios de Van y Tir-2 AlumnosDocumento6 páginasEjercicios de Van y Tir-2 Alumnosbruno joseph pucho coronadoAún no hay calificaciones

- G4 CasosFinales Proyectos de InversionDocumento22 páginasG4 CasosFinales Proyectos de InversionAnthony CoronelAún no hay calificaciones

- Presupuesto PaDocumento7 páginasPresupuesto PaJHENIFER LIZETH ARMAS TECSEAún no hay calificaciones

- 3 2Documento10 páginas3 2melissa Surichaqui-torresAún no hay calificaciones

- Toma de Decisiones GerencialesDocumento12 páginasToma de Decisiones GerencialesKersyAguilarTalledoAún no hay calificaciones

- Finanzas Corporativas Actividad 2Documento6 páginasFinanzas Corporativas Actividad 2Adriana denisse Urbina RodriguezAún no hay calificaciones

- Ejercicio GoldenDocumento3 páginasEjercicio GoldenDavid Velez de VillaAún no hay calificaciones

- Practica Supervisada 03 - Flujo de EfectivoDocumento10 páginasPractica Supervisada 03 - Flujo de EfectivoChristianEdwarZuñigaAún no hay calificaciones

- Convertiri FinanzasDocumento65 páginasConvertiri FinanzasElizabeth Puma CuritomayAún no hay calificaciones

- Material de Apoyo Unidad Cuatro Semana 4 Trim - Cap. 4 Texto Cpa3 2023 RevisadoDocumento26 páginasMaterial de Apoyo Unidad Cuatro Semana 4 Trim - Cap. 4 Texto Cpa3 2023 Revisadohenry felipeAún no hay calificaciones

- Tarea Analisis-Costo-Volumen2Documento2 páginasTarea Analisis-Costo-Volumen2Kevin100% (3)

- 3VF Plantilla Trabajo Semana 3Documento8 páginas3VF Plantilla Trabajo Semana 3Claudia AvilesAún no hay calificaciones

- Tarea de Construcción de Flujo de Caja 2022 JustoDocumento10 páginasTarea de Construcción de Flujo de Caja 2022 JustoJusto AlvaradoAún no hay calificaciones

- Apalancamiento Operarivo y Financiero LecturaDocumento15 páginasApalancamiento Operarivo y Financiero LecturaYurani MuñozAún no hay calificaciones

- Pa2 - Contabilidad GerencialDocumento12 páginasPa2 - Contabilidad GerencialEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- Apalancamiento Operativo (Ejercicios)Documento8 páginasApalancamiento Operativo (Ejercicios)Victor TPAún no hay calificaciones

- Caso TacoDocumento4 páginasCaso TacoDavid Velez de VillaAún no hay calificaciones

- Ejemplo Analisis Horizontal en Excel - CONTABILIDAD GENERALDocumento9 páginasEjemplo Analisis Horizontal en Excel - CONTABILIDAD GENERALJhonatan Yataco Ludeña Of̲̲̅̅fı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- Certificado NicomedesDocumento1 páginaCertificado NicomedesJhojan Cristian TlvAún no hay calificaciones

- Productividad en El Perú, BCRP Ree-31-LoayzaDocumento20 páginasProductividad en El Perú, BCRP Ree-31-Loayzayulinio fernandoAún no hay calificaciones

- Cuál Crees Que Sea El Principal Impacto de La 4ta Revolución Industrial en Tu VidaDocumento1 páginaCuál Crees Que Sea El Principal Impacto de La 4ta Revolución Industrial en Tu VidaJhojan Cristian TlvAún no hay calificaciones

- Alizon 2Documento7 páginasAlizon 2Jhojan Cristian TlvAún no hay calificaciones

- Análisis Del Macro Entorno OfeliaDocumento2 páginasAnálisis Del Macro Entorno OfeliaJhojan Cristian TlvAún no hay calificaciones

- Trazo y ReplanteoDocumento1 páginaTrazo y ReplanteoJhojan Cristian TlvAún no hay calificaciones

- Informe Salineras CARRETERA - Espe C.F.C.H.Documento9 páginasInforme Salineras CARRETERA - Espe C.F.C.H.Jhojan Cristian TlvAún no hay calificaciones

- Adicion - Redes SocialesDocumento18 páginasAdicion - Redes SocialesJhojan Cristian TlvAún no hay calificaciones

- Encuestas CuantitativasDocumento2 páginasEncuestas CuantitativasJhojan Cristian TlvAún no hay calificaciones

- PoligonalesDocumento34 páginasPoligonalesPedro M Martinez LizcanoAún no hay calificaciones

- Ajustes Por Angulos y DistanciasDocumento6 páginasAjustes Por Angulos y DistanciasJhojan Cristian TlvAún no hay calificaciones

- Ejercicios de Finanzas Privadas Interes SimpleDocumento2 páginasEjercicios de Finanzas Privadas Interes SimpleJulieth RodriguezAún no hay calificaciones

- Yordy PDFDocumento101 páginasYordy PDFYordi Mallma GamboaAún no hay calificaciones

- TrinaDocumento4 páginasTrinaLuis Bustos SequeiraAún no hay calificaciones

- EXPOSICION RATIOS FinalDocumento37 páginasEXPOSICION RATIOS FinalrousAún no hay calificaciones

- Finanzas InternacionalesDocumento28 páginasFinanzas Internacionalesemy_3100% (4)

- El Valor Del Dinero en El Tiempo 2 PDFDocumento1 páginaEl Valor Del Dinero en El Tiempo 2 PDFniloAún no hay calificaciones

- Derecho de Obligaciones EL PAGODocumento15 páginasDerecho de Obligaciones EL PAGOHarold B. Aquino Vallejo100% (3)

- 1 PowerPoint Conciliaciones Version79Documento104 páginas1 PowerPoint Conciliaciones Version79sonniaedAún no hay calificaciones

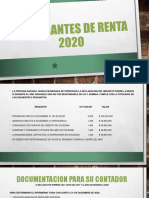

- Declarantes de Renta 2020 DMDDocumento5 páginasDeclarantes de Renta 2020 DMDjhonatan gutierrez murciaAún no hay calificaciones

- Manual de Importaciones y Exportaciones - Caballero Bustamante PDFDocumento308 páginasManual de Importaciones y Exportaciones - Caballero Bustamante PDFAngelica100% (2)

- Marco Legal OffshoreDocumento2 páginasMarco Legal OffshoreBrenda AlfaroAún no hay calificaciones

- Contenido Semana 6 Gestion de Rem y ComDocumento21 páginasContenido Semana 6 Gestion de Rem y ComnancyAún no hay calificaciones

- Anualidades PerpetuasDocumento6 páginasAnualidades PerpetuasFrancisko Morteo90% (31)

- Anexo 8 RMF 2021Documento17 páginasAnexo 8 RMF 2021alfonso floresAún no hay calificaciones

- Interes Compuesto Romelvin Admon IIDocumento13 páginasInteres Compuesto Romelvin Admon IIRomelvin GallardoAún no hay calificaciones

- Carta de Autorizaciones. Tdc. Wdc.Documento1 páginaCarta de Autorizaciones. Tdc. Wdc.Yoneiber Prato PerezAún no hay calificaciones

- Actividad 3 Administracion FinancieraDocumento15 páginasActividad 3 Administracion Financierajessica garciaAún no hay calificaciones

- Temas 1,2,3,4,5,6. Obligaciones IIDocumento17 páginasTemas 1,2,3,4,5,6. Obligaciones IIKimberlin GonzalezAún no hay calificaciones

- Explicacion Ingresos, Gastos y CostosDocumento9 páginasExplicacion Ingresos, Gastos y CostosLuisa GomezAún no hay calificaciones

- Interes Simple y CompuestoDocumento26 páginasInteres Simple y CompuestoPochito Bravo FernandezAún no hay calificaciones

- Contrato Único de Servicios OdontológicosDocumento4 páginasContrato Único de Servicios OdontológicosYerfy Guerrero EscobarAún no hay calificaciones

- Lectura Tasa-Media IrDocumento6 páginasLectura Tasa-Media IrEdwin Lizarraga QAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4GisselAún no hay calificaciones

- Concepto Económico y Jurídico Del CréditoDocumento36 páginasConcepto Económico y Jurídico Del CréditoGomz Gabriela100% (3)

- Academia y Administración. Cuenta, Balance General y Estado de Resultados. Inocencio Meléndez JulioDocumento4 páginasAcademia y Administración. Cuenta, Balance General y Estado de Resultados. Inocencio Meléndez JulioINOCENCIO MELÉNDEZ JULIOAún no hay calificaciones

- Sexto Pleno CasatorioDocumento3 páginasSexto Pleno CasatorioJose Ortiz Soberanes100% (1)

- Quiz Estructura FinancieraDocumento6 páginasQuiz Estructura FinancieraJosefina PiedraAún no hay calificaciones

- GHJJDocumento1 páginaGHJJProducciones3NAún no hay calificaciones

- Flujo de Caja IDocumento12 páginasFlujo de Caja IJuan LlerenaAún no hay calificaciones

- Los Precios de Transferencia Son Los Valores Monetarios Asignados A Los Productos o Servicios Intercambiados Entre Las Subunidades o Divisiones de Una OrganizaciónDocumento4 páginasLos Precios de Transferencia Son Los Valores Monetarios Asignados A Los Productos o Servicios Intercambiados Entre Las Subunidades o Divisiones de Una OrganizaciónyuriAún no hay calificaciones