También podría gustarte

- Actividad Consolidacion Finalizada JEMMDocumento10 páginasActividad Consolidacion Finalizada JEMMEduardo Mendez MagdalenoAún no hay calificaciones

- Laboratorio Auditoría de Resultados - La Colombiana - 02-2021Documento5 páginasLaboratorio Auditoría de Resultados - La Colombiana - 02-2021LUIS ANGEL ADOLFO GARCIA AGUILARAún no hay calificaciones

- AsisitidoDocumento5 páginasAsisitidoDayanna SuconotaAún no hay calificaciones

- Caso No 2 A)Documento3 páginasCaso No 2 A)Edgar AlfassAún no hay calificaciones

- Informe Critico AuditoriaDocumento5 páginasInforme Critico AuditoriaSilvi Jensi FloriAún no hay calificaciones

- Ciclo Del PatrimonioDocumento12 páginasCiclo Del PatrimonioMarcela RamirezAún no hay calificaciones

- Mapa Mental 260Documento1 páginaMapa Mental 260Jessica Hernández100% (1)

- Boletín 3010 NPADocumento4 páginasBoletín 3010 NPAefrain313Aún no hay calificaciones

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- PCGA AuditoriaDocumento65 páginasPCGA AuditoriaJefferson VS0% (1)

- Actividad 3 Contabilidad 3Documento3 páginasActividad 3 Contabilidad 3Bradley Alexis MANRIQUE DELGADO100% (6)

- Magnitud y Estructura de Inversiones en La OrganizaciónDocumento7 páginasMagnitud y Estructura de Inversiones en La Organizaciónmarleny27820Aún no hay calificaciones

- Requisitos para Ser Auditor ExternoDocumento4 páginasRequisitos para Ser Auditor ExternoMarlon RomeroAún no hay calificaciones

- Papeles de Trabajo 1Documento6 páginasPapeles de Trabajo 1Rheinaldo AlvaradoAún no hay calificaciones

- Empresas IntegradorasDocumento11 páginasEmpresas IntegradorasCP Iesch SemiescolizarizadoAún no hay calificaciones

- Teoria - ACTIVOS FIJOSDocumento3 páginasTeoria - ACTIVOS FIJOSESTEFANIA GABRIELA QUINTU�A TOAPANTA100% (1)

- Revision Gastos de Operacion - Arjona - 16Documento2 páginasRevision Gastos de Operacion - Arjona - 16Valeria AraizaAún no hay calificaciones

- Coso 1 y 2 WordDocumento38 páginasCoso 1 y 2 WordAndrew KR67% (3)

- Nic 7Documento2 páginasNic 7MaFer FlOresAún no hay calificaciones

- Estatuto Del Colegio de Peritos Profesionales de PichinchaDocumento14 páginasEstatuto Del Colegio de Peritos Profesionales de PichinchaDiego RuedaAún no hay calificaciones

- Control Interno Del Pasivo La Gerencia DDocumento6 páginasControl Interno Del Pasivo La Gerencia DDaniela Gutierrez FonsecaAún no hay calificaciones

- Fundamentos Teóricos de AuditoríaDocumento10 páginasFundamentos Teóricos de Auditoríacintia carmelit chauca ayquipaAún no hay calificaciones

- Sesion 02-03 Taller 06 - Tipos de Auditoria - Segun La PersonaDocumento3 páginasSesion 02-03 Taller 06 - Tipos de Auditoria - Segun La PersonaEstudiante de contabilidadAún no hay calificaciones

- Cuestionario Control Interno IrinaDocumento12 páginasCuestionario Control Interno IrinakathyAún no hay calificaciones

- Marco Internacional de Encargos de AseguramientoDocumento20 páginasMarco Internacional de Encargos de Aseguramientojhoely coralAún no hay calificaciones

- Carta A La Gerencia FinalDocumento17 páginasCarta A La Gerencia FinalGaby TenorioAún no hay calificaciones

- PERDIDAS Y GANANCIAS-Programa de AuditoriaDocumento4 páginasPERDIDAS Y GANANCIAS-Programa de AuditoriaJorge Luis Benalcázar0% (1)

- Auditoría de PrevisionesDocumento7 páginasAuditoría de PrevisionesMicaela CerraAún no hay calificaciones

- Comparacion Nagas-NIFDocumento9 páginasComparacion Nagas-NIFglorisgvAún no hay calificaciones

- PpeDocumento9 páginasPpeAmanda YanezAún no hay calificaciones

- Depreciación Acumulada de Equipos de ComputacionDocumento1 páginaDepreciación Acumulada de Equipos de ComputacionMariu Ochoa GónzalezAún no hay calificaciones

- Formato No 17 Cálculo de La MaterialidadDocumento11 páginasFormato No 17 Cálculo de La MaterialidadmaryamAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraMaiicOl SOliisAún no hay calificaciones

- Cuestionario Contabilidad AvanzadaDocumento7 páginasCuestionario Contabilidad AvanzadaEDGAR ALEJANDRO MALDONADO CASTREJONAún no hay calificaciones

- Balance Social EcuadorDocumento35 páginasBalance Social EcuadorHenry Omar Espinal VasquezAún no hay calificaciones

- Audirotia I Cómo Identificar Debilidades de Control InternoDocumento2 páginasAudirotia I Cómo Identificar Debilidades de Control InternoDelia MarquezAún no hay calificaciones

- Empresa Luz de Oriente - Seminario de Integracion ProfesionalDocumento166 páginasEmpresa Luz de Oriente - Seminario de Integracion ProfesionalElisaGómezEstradaAún no hay calificaciones

- Hallazgo Cta 50Documento2 páginasHallazgo Cta 50AngelDionisioAún no hay calificaciones

- Cuestionario de Control Interno de Cuentas Por CobrarDocumento5 páginasCuestionario de Control Interno de Cuentas Por CobrarRossi Andrea Ortega EspinozaAún no hay calificaciones

- Hermes DictamenDocumento68 páginasHermes DictamenDAVID NINA QUISPEAún no hay calificaciones

- AseveracionesDocumento16 páginasAseveracionesRoberth UrbanoAún no hay calificaciones

- Ciclos de TransaccionesDocumento3 páginasCiclos de TransaccionesfredyAún no hay calificaciones

- Conclusiones NIA 315Documento1 páginaConclusiones NIA 315SHYNDELL KARINA VENTURA PEREZAún no hay calificaciones

- Unidad Tres 3.5 Indices de RentabilidadDocumento33 páginasUnidad Tres 3.5 Indices de RentabilidadCarlos RoseroAún no hay calificaciones

- Hoja Membretada IodDocumento2 páginasHoja Membretada IodSari SHAún no hay calificaciones

- Catálogo General de Cuentas Contables Del Sector Público No FinancieroDocumento3 páginasCatálogo General de Cuentas Contables Del Sector Público No FinancieroDiana AmbrosiAún no hay calificaciones

- 20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda UlisesDocumento6 páginas20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda Ulisesjosedc1920Aún no hay calificaciones

- Tarea Tema 4Documento2 páginasTarea Tema 4Daysi VelascoAún no hay calificaciones

- Unidad Iii B PDFDocumento28 páginasUnidad Iii B PDFBryan AcostaAún no hay calificaciones

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Documento1 páginaCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezAún no hay calificaciones

- Trabajo Final de AuditoriaDocumento10 páginasTrabajo Final de AuditoriaReynaldo muñozAún no hay calificaciones

- Lista de Revelaciones ContablesDocumento26 páginasLista de Revelaciones ContablesRonald Renso100% (1)

- Cédula Narrativa - Lascano - RamonDocumento9 páginasCédula Narrativa - Lascano - RamonMARIA BELEN LASCANO LOPEZAún no hay calificaciones

- Ejemplo 9S7 Mecanica Contable de Coproductos Subproductos y DesperdiciosDocumento14 páginasEjemplo 9S7 Mecanica Contable de Coproductos Subproductos y DesperdiciosJuvenalMartínezAún no hay calificaciones

- CONCLUSIONES - Normativa Actual Consolidación de Estados FinancierosDocumento2 páginasCONCLUSIONES - Normativa Actual Consolidación de Estados FinancierosjorgeAún no hay calificaciones

- Factores Que Inciden en La Cultura TributariaDocumento8 páginasFactores Que Inciden en La Cultura Tributariamaria dazaAún no hay calificaciones

- Práctica 01, Auditoria IIDocumento5 páginasPráctica 01, Auditoria IIDoloris Hernandez D LeonAún no hay calificaciones

- Asientos de Cierre en La ContabilidadDocumento8 páginasAsientos de Cierre en La ContabilidadJanneth Jae NeseuAún no hay calificaciones

- Requisitos Del Contador para Ejercer La AuditoríaDocumento2 páginasRequisitos Del Contador para Ejercer La AuditoríamariiAún no hay calificaciones

- Auditoria Del PatrimoniooDocumento9 páginasAuditoria Del PatrimoniooMIGSURIAún no hay calificaciones

- Uigv - Audit - Financ - Tema Auditoria Del Patrimonio 8Documento28 páginasUigv - Audit - Financ - Tema Auditoria Del Patrimonio 8ESTUDIANTE DE CONTABILDADAún no hay calificaciones

- Cap 7 Auditoría Financiera PatrimonioDocumento16 páginasCap 7 Auditoría Financiera PatrimonioLissette MoránAún no hay calificaciones

- Examen Primera UnidadDocumento6 páginasExamen Primera UnidadrosaAún no hay calificaciones

- Contabilidad 1Documento19 páginasContabilidad 1rosaAún no hay calificaciones

- EXPOSICIONDocumento10 páginasEXPOSICIONrosa100% (1)

- Desarrollado Examen-1-Computacion-Ocampo-Paola-1 - 1Documento8 páginasDesarrollado Examen-1-Computacion-Ocampo-Paola-1 - 1rosaAún no hay calificaciones

- FORODocumento8 páginasFOROrosaAún no hay calificaciones

- Vulnerabilidad en El PerúDocumento3 páginasVulnerabilidad en El PerúrosaAún no hay calificaciones

- Balotario B1 B2 B3Documento3 páginasBalotario B1 B2 B3rosaAún no hay calificaciones

- Tarea Registro Contable Balance GeneralDocumento33 páginasTarea Registro Contable Balance Generalkriss QuinterosAún no hay calificaciones

- Operaciones y Servicios BancariosDocumento49 páginasOperaciones y Servicios BancariosJuan Carlos FarfánAún no hay calificaciones

- Practica 4.2 1Documento2 páginasPractica 4.2 1Carlos QuispeAún no hay calificaciones

- Actividades de Recapitulación Laro González Tema 3Documento5 páginasActividades de Recapitulación Laro González Tema 3David ValbuenaAún no hay calificaciones

- Analisis Financiero Act.6Documento13 páginasAnalisis Financiero Act.6Detectives Privados la Red50% (2)

- Monografia Comercial IntegralDocumento109 páginasMonografia Comercial Integralazucena morenoAún no hay calificaciones

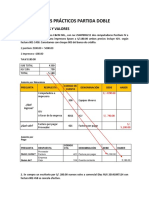

- Casos Prácticos Partida Doble Segunda ReglaDocumento3 páginasCasos Prácticos Partida Doble Segunda ReglaJovana Olivares50% (2)

- 03 BRF2-84351 4901181Documento1 página03 BRF2-84351 4901181Kimy Pierina Pezo FrancoAún no hay calificaciones

- Informe Caso Rubí y Safiro IFRSDocumento18 páginasInforme Caso Rubí y Safiro IFRSania Espinoza100% (1)

- SCTRDocumento9 páginasSCTRCristhian Castillo LimoAún no hay calificaciones

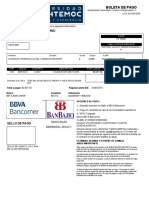

- Datos Generales Del Alumno: Boleta de PagoDocumento1 páginaDatos Generales Del Alumno: Boleta de PagoErwin HernándezAún no hay calificaciones

- de Inventario A Balance de C. Con IVA IDocumento2 páginasde Inventario A Balance de C. Con IVA IAdela GutierrezAún no hay calificaciones

- Auditoria FinancieraDocumento30 páginasAuditoria FinancieraGustavo EgasAún no hay calificaciones

- CV Carolina Marcillo Bello 0221Documento7 páginasCV Carolina Marcillo Bello 0221Carolina Marcillo B.Aún no hay calificaciones

- Actividad de Aprendizaje Fund. Contabilidad # 2Documento8 páginasActividad de Aprendizaje Fund. Contabilidad # 2alvaro uribeAún no hay calificaciones

- Manual de Procedimientos de ContabilidadDocumento635 páginasManual de Procedimientos de Contabilidadjoshua_007100% (1)

- 1 Al 6 de EneroDocumento4 páginas1 Al 6 de EneroCuba HoyAún no hay calificaciones

- Historial de Exámenes para Idrobo Santa Cruz Martha Liliana - Parcial - Escenario 4Documento8 páginasHistorial de Exámenes para Idrobo Santa Cruz Martha Liliana - Parcial - Escenario 4Liliana IdroboAún no hay calificaciones

- Calculo de CTSDocumento15 páginasCalculo de CTSLuis GpAún no hay calificaciones

- Trabajo Final Asignatura DMF-103Documento2 páginasTrabajo Final Asignatura DMF-103Silvestre Emilio RegaladoAún no hay calificaciones

- B TPT - Cuentas X CobrarDocumento15 páginasB TPT - Cuentas X Cobrarjose jose perezAún no hay calificaciones

- SOLUCION - 3°parcial - IND 3216 CDocumento4 páginasSOLUCION - 3°parcial - IND 3216 CJose Velasquez100% (1)

- 3 Capitalizacion CompuestaDocumento31 páginas3 Capitalizacion CompuestaCuyate Larios Jhorvy50% (2)

- Coloquio PDFDocumento1 páginaColoquio PDFvcececgrAún no hay calificaciones

- Semana 11Documento14 páginasSemana 11Alexia Marie LugoAún no hay calificaciones

- ESF-EDR Manufacturas Central de OrienteDocumento9 páginasESF-EDR Manufacturas Central de Orientejoan velaAún no hay calificaciones

- Taller Final Contabilidad I Umng-2018Documento2 páginasTaller Final Contabilidad I Umng-2018RULBEL FERNEY DUCUARA RAMIREZAún no hay calificaciones

- Team Economica 2Documento17 páginasTeam Economica 2Cristhian brayan Machuca matorelAún no hay calificaciones