0% encontró este documento útil (0 votos)

428 vistas6 páginasGuía de Papeles de Trabajo en Auditoría

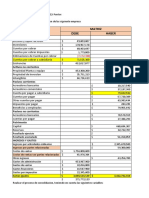

Este documento describe los papeles de trabajo de una auditoría. Explica que los papeles de trabajo son documentos que el auditor elabora o obtiene durante la auditoría para registrar la evidencia, los procedimientos aplicados, y las conclusiones. También cubre los objetivos, requisitos, y estructura típica de los papeles de trabajo.

Cargado por

Rheinaldo AlvaradoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

428 vistas6 páginasGuía de Papeles de Trabajo en Auditoría

Este documento describe los papeles de trabajo de una auditoría. Explica que los papeles de trabajo son documentos que el auditor elabora o obtiene durante la auditoría para registrar la evidencia, los procedimientos aplicados, y las conclusiones. También cubre los objetivos, requisitos, y estructura típica de los papeles de trabajo.

Cargado por

Rheinaldo AlvaradoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd