0% encontró este documento útil (0 votos)

153 vistas28 páginasDefinición y Clases de Instrumentos Financieros

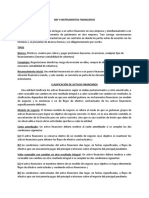

Este documento define e instrumentos financieros y explica sus principales categorías. Un instrumento financiero es cualquier contrato que crea un activo financiero en una entidad y un pasivo o instrumento de patrimonio en otra. Los instrumentos financieros incluyen activos, pasivos e instrumentos de patrimonio. Se negocian principalmente en mercados de valores y derivados y se clasifican de acuerdo con la NIIF 9.

Cargado por

Gisella CastroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

153 vistas28 páginasDefinición y Clases de Instrumentos Financieros

Este documento define e instrumentos financieros y explica sus principales categorías. Un instrumento financiero es cualquier contrato que crea un activo financiero en una entidad y un pasivo o instrumento de patrimonio en otra. Los instrumentos financieros incluyen activos, pasivos e instrumentos de patrimonio. Se negocian principalmente en mercados de valores y derivados y se clasifican de acuerdo con la NIIF 9.

Cargado por

Gisella CastroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd