También podría gustarte

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Nic 33Documento7 páginasNic 33Rodriguez Ortiz DavidAún no hay calificaciones

- NIC 36 Detrioro de Activos 2019Documento60 páginasNIC 36 Detrioro de Activos 2019ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Nic 19Documento13 páginasNic 19Arqui OrtegaAún no hay calificaciones

- Diapositivas NIC2Documento111 páginasDiapositivas NIC2raul cabreraAún no hay calificaciones

- Nic 16Documento39 páginasNic 16thais pizarroAún no hay calificaciones

- Contabilidad de Arrendamientos Financieros PGCDocumento17 páginasContabilidad de Arrendamientos Financieros PGCcohetitoAún no hay calificaciones

- Niif 14-15-16-17Documento12 páginasNiif 14-15-16-17Wladimir CabreraAún no hay calificaciones

- Niif 8 Pao 1Documento7 páginasNiif 8 Pao 1Diego Armando Velasque LuqueAún no hay calificaciones

- Venta de Activos FijosDocumento6 páginasVenta de Activos FijosEdwin ArmandoAún no hay calificaciones

- Aempresarial Niif6Documento5 páginasAempresarial Niif6ignaciaaam0% (1)

- Casos Niff 16Documento6 páginasCasos Niff 16karina riveraAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento17 páginasNic 36 Deterioro Del Valor de Los Activosladdy dianaAún no hay calificaciones

- Identificación Del Contrato NIIF 15Documento4 páginasIdentificación Del Contrato NIIF 15leonel valentin eliasAún no hay calificaciones

- DividendosDocumento12 páginasDividendosArnulfo Alberto Puerta VelasquezAún no hay calificaciones

- Error EsDocumento9 páginasError EsLisset Orihuela AscarzaAún no hay calificaciones

- Nic 8 PDFDocumento8 páginasNic 8 PDFYovany Rafael100% (1)

- Consignacion 4Documento3 páginasConsignacion 4William AroAún no hay calificaciones

- NIIF 9-Caso PrácticoDocumento28 páginasNIIF 9-Caso PrácticoCristhian Flores100% (1)

- 06 IFRIC12 Contratos DeConcesion ServiciosDocumento65 páginas06 IFRIC12 Contratos DeConcesion ServiciosdoiAún no hay calificaciones

- Caso Practico Niif 3Documento1 páginaCaso Practico Niif 3Jennifer DiazAún no hay calificaciones

- Control Lectura Nic 38Documento3 páginasControl Lectura Nic 38Kathleen BazurtoAún no hay calificaciones

- Informe Tecnico-Nic8Documento6 páginasInforme Tecnico-Nic8Evelin NajarroAún no hay calificaciones

- Nic1 Presentacion de Estados FinancierosDocumento10 páginasNic1 Presentacion de Estados Financieroslila12Aún no hay calificaciones

- Niif 9Documento50 páginasNiif 9Karla Juviany Machare Gonzales100% (1)

- Nic 16 Prop Planta y EquipDocumento42 páginasNic 16 Prop Planta y EquipMary RoqueAún no hay calificaciones

- Ejemplos de Nic 37Documento10 páginasEjemplos de Nic 37JoseAún no hay calificaciones

- NIc 21Documento1 páginaNIc 21NICOLEAún no hay calificaciones

- Nic 20Documento6 páginasNic 20SHERLYAún no hay calificaciones

- Preguntas Nic 20Documento2 páginasPreguntas Nic 20Juliana RonquilloAún no hay calificaciones

- Casos Practios Nic 36Documento4 páginasCasos Practios Nic 36vanessaAún no hay calificaciones

- Niif 3 y Niif 4Documento34 páginasNiif 3 y Niif 4luisa duarteAún no hay calificaciones

- Politica de DividendoDocumento38 páginasPolitica de Dividendoramon riveraAún no hay calificaciones

- Casos Prácticos Sobre Marco ConceptualDocumento19 páginasCasos Prácticos Sobre Marco ConceptualMefAún no hay calificaciones

- NIC 38-Final PDFDocumento23 páginasNIC 38-Final PDFjoseggr1Aún no hay calificaciones

- Determine Cuales Son y Cuales No Son InstrumentosDocumento2 páginasDetermine Cuales Son y Cuales No Son InstrumentosjorgejnkAún no hay calificaciones

- Ciniif 12 PDFDocumento38 páginasCiniif 12 PDFArturo Rivera D.Aún no hay calificaciones

- Resumen Normas NICSPDocumento17 páginasResumen Normas NICSPMorganAún no hay calificaciones

- Nic 38Documento7 páginasNic 38jhomira100% (1)

- Grupo11-NIC 36 Deterioro Del Valor de Los ActivosDocumento14 páginasGrupo11-NIC 36 Deterioro Del Valor de Los ActivosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Proyecto FinalDocumento41 páginasProyecto FinalDavid ObandoAún no hay calificaciones

- Examen Final - SoluciónDocumento7 páginasExamen Final - SoluciónJair ChavezAún no hay calificaciones

- Niff 2Documento4 páginasNiff 2PercyEloyAún no hay calificaciones

- Resumen de Niif 5 Nic-16!36!40Documento18 páginasResumen de Niif 5 Nic-16!36!40Angel BonitoAún no hay calificaciones

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- Tipos de Arrendamiento FinancieroDocumento10 páginasTipos de Arrendamiento FinancieroJenny UcharicoAún no hay calificaciones

- Resumen Nic 24Documento6 páginasResumen Nic 24Macarena HernándezAún no hay calificaciones

- Deber Niif 9Documento17 páginasDeber Niif 9Jôøse ÄlcocerAún no hay calificaciones

- Nic 16Documento1 páginaNic 16giovannaAún no hay calificaciones

- Detracciones - Documentación SUNATDocumento4 páginasDetracciones - Documentación SUNATjunAún no hay calificaciones

- Ciniif 16Documento7 páginasCiniif 16Ken Calderon ZAún no hay calificaciones

- Análisis NIIF 5Documento8 páginasAnálisis NIIF 5Miguel Vásquez TorresAún no hay calificaciones

- Nic 37 PDFDocumento3 páginasNic 37 PDFJorge Luis SaavedraAún no hay calificaciones

- Nic 20Documento6 páginasNic 20jackelinAún no hay calificaciones

- Caso Practico NIC 36Documento10 páginasCaso Practico NIC 36Alexander RondonAún no hay calificaciones

- Activos AptosDocumento1 páginaActivos Aptospaola espitia pulidoAún no hay calificaciones

- Casos Prácticos Nic 36Documento2 páginasCasos Prácticos Nic 36Michel Rivera Seminario100% (1)

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- NICsp 17 Propiedad, Planta y EquipoDocumento19 páginasNICsp 17 Propiedad, Planta y EquipoJohn LeónAún no hay calificaciones

- Teoria BazanDocumento3 páginasTeoria Bazan526Aún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadWesley MatosAún no hay calificaciones

- Analisis Situaciones Negocios Gas GasDocumento22 páginasAnalisis Situaciones Negocios Gas GasMemoriasMundo100% (1)

- Tarea - 4 - FERNANDO BOLAÑOS - Fundamentos en Gestion IntegralDocumento21 páginasTarea - 4 - FERNANDO BOLAÑOS - Fundamentos en Gestion IntegralFernando BolañosAún no hay calificaciones

- Colectivo, D. A. (2011) - Tema 2.Documento18 páginasColectivo, D. A. (2011) - Tema 2.Maira Alejandra Gutierrez ArcilaAún no hay calificaciones

- Seminario Act 4 FGCDocumento10 páginasSeminario Act 4 FGCFernando CuellarAún no hay calificaciones

- Clasificacion de Cuenta ContablesDocumento12 páginasClasificacion de Cuenta ContablesPedro GutierrezAún no hay calificaciones

- Contabilidad de General Clase 6 Análisis CuentasDocumento21 páginasContabilidad de General Clase 6 Análisis CuentasDeniise AlvaradoAún no hay calificaciones

- Control de InventariosDocumento14 páginasControl de InventariosJAZMIN ANDRADE CABAÑASAún no hay calificaciones

- Modelos de Lote EconomicoDocumento32 páginasModelos de Lote EconomicojavirojasAún no hay calificaciones

- UNIDAD 2 Modelos ContablesDocumento10 páginasUNIDAD 2 Modelos ContablesStefania FavierAún no hay calificaciones

- Analisis Financiero SoboceDocumento51 páginasAnalisis Financiero SoboceMONTAÑO LINARES edson romelAún no hay calificaciones

- Jimenez - CoronadoDocumento12 páginasJimenez - CoronadoGabriella GarciaAún no hay calificaciones

- Reconocimiento de Los Elementos de Los Estados FinancierosDocumento2 páginasReconocimiento de Los Elementos de Los Estados FinancierosBeatriz Ch VAún no hay calificaciones

- Norma de Información Financiera C-9 PROVISIONES, CONTINGENCIAS Y COMPROMISOS PDFDocumento5 páginasNorma de Información Financiera C-9 PROVISIONES, CONTINGENCIAS Y COMPROMISOS PDFIrvin TlalmisAún no hay calificaciones

- Taller 2-Guia de Clase 4 Ajustes, Depreciacion de Activos FijosDocumento9 páginasTaller 2-Guia de Clase 4 Ajustes, Depreciacion de Activos FijosAndresFelipeHurtadoBuendiaAún no hay calificaciones

- Libros Auxiliares y Estados FinancierosDocumento12 páginasLibros Auxiliares y Estados FinancierosFanny Plaza100% (1)

- Plantilla Única de Trabajo Unidad 1 Paso 2 - Diagnóstico FinancieroDocumento53 páginasPlantilla Única de Trabajo Unidad 1 Paso 2 - Diagnóstico Financieroandres arizaAún no hay calificaciones

- Instrumentos Financieros PrimariosDocumento6 páginasInstrumentos Financieros PrimariosstefannyAún no hay calificaciones

- Criterios Reconocimiento y Medición NiifDocumento20 páginasCriterios Reconocimiento y Medición NiifJose Alberto Perez GutierrezAún no hay calificaciones

- (Trabajo Camilo Buitrago) Calculo Tir y Van Unihorizonte ClaseDocumento6 páginas(Trabajo Camilo Buitrago) Calculo Tir y Van Unihorizonte ClaseAuxiliarlogistica StrazaAún no hay calificaciones

- Analisis Financiero AlicorpDocumento54 páginasAnalisis Financiero Alicorpluisc1001100% (3)

- PUNTO REORDEN InvDocumento23 páginasPUNTO REORDEN InvVeronica Leon YanceAún no hay calificaciones

- Anexo Paso 4Documento30 páginasAnexo Paso 4Adalberto Mercado CastroAún no hay calificaciones

- Balance de SedapalDocumento17 páginasBalance de SedapalMarilia Liz Jara BritoAún no hay calificaciones

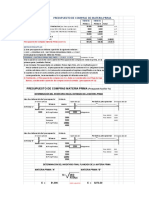

- 4.2.pres - de Compras de Mat - Prima-IMAGENDocumento2 páginas4.2.pres - de Compras de Mat - Prima-IMAGENPuma CuprosoAún no hay calificaciones

- Solucionario Cap2Documento6 páginasSolucionario Cap2Freddy Mandamientos80% (5)

- Matriz de Operacionalizacion de VariablesDocumento6 páginasMatriz de Operacionalizacion de VariablesVictor CamachoAún no hay calificaciones

- PLASTICOS DEL SUR PTTO OPERATIVO - DesarrolladoDocumento9 páginasPLASTICOS DEL SUR PTTO OPERATIVO - DesarrolladoIrwin Alberto Arteaga OrellanaAún no hay calificaciones