También podría gustarte

- Implementación de 5S y Kaizen en empresa de calzadoDocumento8 páginasImplementación de 5S y Kaizen en empresa de calzadoMaria del Rosario Marthans Rosas100% (1)

- Origen y Función BCRPDocumento15 páginasOrigen y Función BCRPEnzo Gonzalo CarbajalAún no hay calificaciones

- Proyectos de Inversión - Proyectos y PresupuestosDocumento8 páginasProyectos de Inversión - Proyectos y PresupuestosJefferson Bringas VillavicencioAún no hay calificaciones

- Diagnostico Sobre Por Qué Algunos Emprendimientos Empresariales Fracasan en El Mercado Del Peru y El MundoDocumento12 páginasDiagnostico Sobre Por Qué Algunos Emprendimientos Empresariales Fracasan en El Mercado Del Peru y El MundoMartin Chávez SintiAún no hay calificaciones

- Practicas 2021 21 06 2021Documento45 páginasPracticas 2021 21 06 2021cristhieAún no hay calificaciones

- Intermediación FinancieraDocumento19 páginasIntermediación FinancieraPaul ElmeAún no hay calificaciones

- El Costo Del Dinero FinalDocumento27 páginasEl Costo Del Dinero FinalFrank Soler MartínezAún no hay calificaciones

- Intermediación FinancieraDocumento7 páginasIntermediación FinancieraJorge Pejerrey100% (1)

- Formato 8.1 Registro de Compras 09OCT2021Documento2 páginasFormato 8.1 Registro de Compras 09OCT2021Tih FerAún no hay calificaciones

- Benchmarking Consorcio AsociadosDocumento39 páginasBenchmarking Consorcio Asociadososcar llamoctanta maluquishAún no hay calificaciones

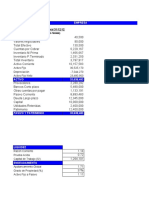

- Balance General - Proyecto de Inversion FinalDocumento5 páginasBalance General - Proyecto de Inversion FinalAnthonny Valenzuela GarcíaAún no hay calificaciones

- Monografia Sobre RSE PDFDocumento88 páginasMonografia Sobre RSE PDFAlexandra de la CadenaAún no hay calificaciones

- Entes reguladores del sistema financiero peruanoDocumento27 páginasEntes reguladores del sistema financiero peruanoJhu Urquiaga JiménezAún no hay calificaciones

- Tipos de cartas de crédito, factorización y forfetización en el comercio internacionalDocumento56 páginasTipos de cartas de crédito, factorización y forfetización en el comercio internacionalnayblohm0% (1)

- Banco Desarrollo PerúDocumento3 páginasBanco Desarrollo PerúLuis UrbinaAún no hay calificaciones

- Elaboracion y Comercializacion de Lamparas Con Panel Solar OficialDocumento104 páginasElaboracion y Comercializacion de Lamparas Con Panel Solar OficialeslyAún no hay calificaciones

- Estados Financieros ProyectadosDocumento4 páginasEstados Financieros ProyectadosElvis Víctor Huamán GarcíaAún no hay calificaciones

- Sistema Financiero PeruanoDocumento30 páginasSistema Financiero PeruanoMiguel OjedaAún no hay calificaciones

- LRPD - Analisis e Interpretación de Los Estados FinancierosDocumento16 páginasLRPD - Analisis e Interpretación de Los Estados FinancierosMelissa Almeyda AyllónAún no hay calificaciones

- APOYO PARA 4TO AVANCE Gestión de Incidentes-Caja Municipal de Ahorro y Credito Cusco SADocumento111 páginasAPOYO PARA 4TO AVANCE Gestión de Incidentes-Caja Municipal de Ahorro y Credito Cusco SARichard Harold Ramos ChavezAún no hay calificaciones

- Estrategia de Promoción A Nivel de Ventas de La Empresa Cineplex S.A Huanuco 2019Documento119 páginasEstrategia de Promoción A Nivel de Ventas de La Empresa Cineplex S.A Huanuco 2019J Sadith TCAún no hay calificaciones

- Solución Trabajos en Clase 1 y 2 (1) ProfeDocumento6 páginasSolución Trabajos en Clase 1 y 2 (1) ProfeRicardoAún no hay calificaciones

- Importancia de Formalizacion La EmpresaDocumento5 páginasImportancia de Formalizacion La EmpresaLuis Vega CarrascalAún no hay calificaciones

- Rse en El PerúDocumento6 páginasRse en El PerúDorisAún no hay calificaciones

- Siguiendo la trayectoria de un pedido a través de la empresaDocumento1 páginaSiguiendo la trayectoria de un pedido a través de la empresaCampos Eduardo VíctorAún no hay calificaciones

- Qué Son Cajas MunicipalesDocumento4 páginasQué Son Cajas MunicipalesLeoyAries OrAlAún no hay calificaciones

- Superintendencia Del Mercado de ValoresDocumento36 páginasSuperintendencia Del Mercado de ValoresRosmel Quispe LunaAún no hay calificaciones

- Trabajo Final CineplanetDocumento10 páginasTrabajo Final CineplanetLuis BazanAún no hay calificaciones

- Empresas de Operaciones MultiplesDocumento10 páginasEmpresas de Operaciones MultiplesLeydy Paredes MacedoAún no hay calificaciones

- Nat PDT RtributariosDocumento53 páginasNat PDT RtributariosLuis Andre Alarcon BerrioAún no hay calificaciones

- ESTRATEGIAS PARA REDUCIR COSTOS y GastosDocumento3 páginasESTRATEGIAS PARA REDUCIR COSTOS y Gastosnicol gutierrezAún no hay calificaciones

- Canales de DistribuciónDocumento15 páginasCanales de DistribuciónEDILSON DUCUARA CASTROAún no hay calificaciones

- Central de RiesgoDocumento18 páginasCentral de RiesgoMiriam Villegas ArmijosAún no hay calificaciones

- Semana 10 PDF 1Documento19 páginasSemana 10 PDF 1Carlos RuizAún no hay calificaciones

- El sistema financiero peruano: intermediación entre agentes superavitarios y deficitariosDocumento45 páginasEl sistema financiero peruano: intermediación entre agentes superavitarios y deficitariosFREDDYAún no hay calificaciones

- Producto de Bandera de Su RegiónDocumento2 páginasProducto de Bandera de Su Regiónruth100% (1)

- Cajas MunDocumento17 páginasCajas MunJohn Edison HuancaAún no hay calificaciones

- Monografia Del Comercio ExteriorDocumento73 páginasMonografia Del Comercio ExteriorKelly DaffneAún no hay calificaciones

- Proyectos y Presupuestos CarlaDocumento2 páginasProyectos y Presupuestos CarlaAlejandro Adrián EstradaAún no hay calificaciones

- Tecnología Financiera en Los Servicios Financieros de Las Cajas Municipales de Ahorros y Créditos Del Peru 2020Documento48 páginasTecnología Financiera en Los Servicios Financieros de Las Cajas Municipales de Ahorros y Créditos Del Peru 2020Ruben DarioAún no hay calificaciones

- Los Medios de Cobro y Pago en La Compraventa InternacionalDocumento44 páginasLos Medios de Cobro y Pago en La Compraventa InternacionalkarolAún no hay calificaciones

- Plan de Tesis - Detraccion Del Igv y Su Efecto Financiero en Las Empresas de Transp. de San Vicente de CañeteDocumento29 páginasPlan de Tesis - Detraccion Del Igv y Su Efecto Financiero en Las Empresas de Transp. de San Vicente de CañeteLuis Jesús Madrid Mascaró100% (7)

- Publicidad Digital Posiciona BCPDocumento7 páginasPublicidad Digital Posiciona BCPDiego RamirezAún no hay calificaciones

- Mercados de Derivados en PerúDocumento17 páginasMercados de Derivados en PerúAnonymous uUsjeq9Aún no hay calificaciones

- Indicadores de rentabilidad y sus limitacionesDocumento27 páginasIndicadores de rentabilidad y sus limitacionesCarlos Gutierrez RubioAún no hay calificaciones

- Regulacion Del Sector Financiero en El Peru-Matematica FinancieraDocumento27 páginasRegulacion Del Sector Financiero en El Peru-Matematica FinancieraSmith USAún no hay calificaciones

- Segmentacion de MercadosDocumento6 páginasSegmentacion de MercadosRobert CruzAún no hay calificaciones

- Documento de Información Anual 2021 de InRetail PerúDocumento37 páginasDocumento de Información Anual 2021 de InRetail PerúOjoPúblico Periodismo de InvestigaciónAún no hay calificaciones

- Ejercicios Resueltos Van Tir BC PriDocumento6 páginasEjercicios Resueltos Van Tir BC PriJessica Contreras RodriguezAún no hay calificaciones

- Micro y Pequeña EmpresaDocumento3 páginasMicro y Pequeña EmpresaMIGUEL ANGEL AMBROCIO100% (1)

- Bolsa de Valores de Lima BVLDocumento6 páginasBolsa de Valores de Lima BVLDuetto DesignAún no hay calificaciones

- Mercado secundario: concepto e índices bursátilesDocumento14 páginasMercado secundario: concepto e índices bursátilesPILARAún no hay calificaciones

- Análisis de Diagnóstico y PropuestaDocumento15 páginasAnálisis de Diagnóstico y PropuestaJose MillanAún no hay calificaciones

- Imcoters FobDocumento13 páginasImcoters FobYahaira Medina BerriosAún no hay calificaciones

- Manual Contabilidad Empresas Sistema Financiera SBS PDFDocumento687 páginasManual Contabilidad Empresas Sistema Financiera SBS PDFJoel Julca GarciaAún no hay calificaciones

- 08 Mercado de FuturosDocumento34 páginas08 Mercado de FuturosNataly Marcela SierraAún no hay calificaciones

- 5.registro de ExistenciasDocumento4 páginas5.registro de ExistenciasChino RamirezAún no hay calificaciones

- La Recompra de AccionesDocumento2 páginasLa Recompra de AccionesSusanMarieRodriguezAún no hay calificaciones

- Mercado de capitales: Sistemas de intermediación financiera indirecta y directaDocumento17 páginasMercado de capitales: Sistemas de intermediación financiera indirecta y directaClaudia LEON GARCIA100% (1)

- Defensoría Del Cliente FinancieroDocumento10 páginasDefensoría Del Cliente FinancieroJeaneth Jaquelin Izquierdo UrbanoAún no hay calificaciones

- La Intermediación Financiera Directa e IndirectaDocumento7 páginasLa Intermediación Financiera Directa e IndirectaPerzhi Reyes RamirezAún no hay calificaciones

- Trabajo 2Documento10 páginasTrabajo 2Maria del Rosario Marthans RosasAún no hay calificaciones

- Actvidad 13Documento17 páginasActvidad 13Maria del Rosario Marthans RosasAún no hay calificaciones

- Actividad 7Documento32 páginasActividad 7Maria del Rosario Marthans RosasAún no hay calificaciones

- 3ra Practica de EquipoDocumento1 página3ra Practica de EquipoMaria del Rosario Marthans RosasAún no hay calificaciones

- Gestion de CambiosDocumento1 páginaGestion de CambiosMaria del Rosario Marthans RosasAún no hay calificaciones

- Programa de Cancelacion de ComprobantesDocumento6 páginasPrograma de Cancelacion de ComprobantesMaria del Rosario Marthans RosasAún no hay calificaciones

- Actv. 7 - Adm ProduccionDocumento12 páginasActv. 7 - Adm ProduccionMaria del Rosario Marthans RosasAún no hay calificaciones

- Métodos para El Control de Los InventariosDocumento14 páginasMétodos para El Control de Los InventariosMaria del Rosario Marthans RosasAún no hay calificaciones

- Actv. 7 - Adm ProduccionDocumento12 páginasActv. 7 - Adm ProduccionMaria del Rosario Marthans RosasAún no hay calificaciones

- Actividad de Responsabilidad Social #06 - Alternativa de Negocio en Tiempos de Covid - 19Documento31 páginasActividad de Responsabilidad Social #06 - Alternativa de Negocio en Tiempos de Covid - 19Maria del Rosario Marthans RosasAún no hay calificaciones

- Problemas de GestionDocumento6 páginasProblemas de GestionMaria del Rosario Marthans RosasAún no hay calificaciones

- Proceso de PlaneaciónDocumento10 páginasProceso de PlaneaciónMaria del Rosario Marthans RosasAún no hay calificaciones

- Mercados FinancierosDocumento15 páginasMercados FinancierosMaria del Rosario Marthans Rosas100% (1)

- Operaciones Bancarias Activa y PasivasDocumento33 páginasOperaciones Bancarias Activa y PasivasMaria del Rosario Marthans RosasAún no hay calificaciones

- Actividad 12Documento22 páginasActividad 12Maria del Rosario Marthans RosasAún no hay calificaciones

- Qué Son La Misión y La VisiónDocumento17 páginasQué Son La Misión y La VisiónMaria del Rosario Marthans RosasAún no hay calificaciones

- Definiciones Financieras FranciscoDocumento10 páginasDefiniciones Financieras FranciscoMaria del Rosario Marthans RosasAún no hay calificaciones

- Cadena de ValorDocumento6 páginasCadena de ValorMaria del Rosario Marthans RosasAún no hay calificaciones

- Recomendaciones de AuditoriaDocumento12 páginasRecomendaciones de AuditoriaMaria del Rosario Marthans RosasAún no hay calificaciones

- Monografia Karen HorneyDocumento18 páginasMonografia Karen HorneyMaria del Rosario Marthans RosasAún no hay calificaciones

- Auditoría administrativa sobre la universalización de la saludDocumento10 páginasAuditoría administrativa sobre la universalización de la saludMaria del Rosario Marthans RosasAún no hay calificaciones

- Datos Obtenidos Según INEIDocumento2 páginasDatos Obtenidos Según INEIMaria del Rosario Marthans RosasAún no hay calificaciones

- Foro Semana 6Documento7 páginasForo Semana 6Maria del Rosario Marthans RosasAún no hay calificaciones

- Informe de Charla Informativa GaloisDocumento6 páginasInforme de Charla Informativa GaloisMaria del Rosario Marthans RosasAún no hay calificaciones

- Teoria de ColasDocumento11 páginasTeoria de ColasMaria del Rosario Marthans RosasAún no hay calificaciones

- Cargo y DescargoDocumento18 páginasCargo y DescargoMaria del Rosario Marthans RosasAún no hay calificaciones

- Encuesta sobre uso y preferencias de servicio de deliviriDocumento1 páginaEncuesta sobre uso y preferencias de servicio de deliviriMaria del Rosario Marthans RosasAún no hay calificaciones

- Presupuestos de CajaDocumento17 páginasPresupuestos de CajaMaria del Rosario Marthans RosasAún no hay calificaciones

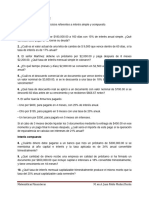

- Lectura 1 S1 Interes SimpleDocumento5 páginasLectura 1 S1 Interes SimpleGerardo SotoAún no hay calificaciones

- Modelos EconometricosDocumento47 páginasModelos EconometricosB. N. A.Aún no hay calificaciones

- Tarea 1.3. Ejercicios Sobre Interés Simple y CompuestoDocumento3 páginasTarea 1.3. Ejercicios Sobre Interés Simple y CompuestoDelia NovellaAún no hay calificaciones

- Introducción A Las Finanzas v1 - Introducción A Las Finanzas 2Documento5 páginasIntroducción A Las Finanzas v1 - Introducción A Las Finanzas 2Minevi Complejo PsicológicoAún no hay calificaciones

- Curso de Bolsa y Mercados FinancierosDocumento15 páginasCurso de Bolsa y Mercados Financierostooblerone77Aún no hay calificaciones

- Matemática Módulo II: Interés Compuesto, Periodo de Capitalización y Factores de AcumulaciónDocumento21 páginasMatemática Módulo II: Interés Compuesto, Periodo de Capitalización y Factores de AcumulaciónMaria RodriguezAún no hay calificaciones

- Caracteristicas Generales País-NicaraguaDocumento21 páginasCaracteristicas Generales País-NicaraguaalfrcaloAún no hay calificaciones

- Mercado de Capitales Una Mirada en Retrospectiva Pablo CalderonDocumento56 páginasMercado de Capitales Una Mirada en Retrospectiva Pablo CalderonCaptopLatinBeauty100% (1)

- Guia de BonosDocumento6 páginasGuia de BonosLeo UrbanoAún no hay calificaciones

- Taller Excel Financiero No. 1 SoluciónDocumento9 páginasTaller Excel Financiero No. 1 SoluciónKaterine Andrea Suarez RodriguezAún no hay calificaciones

- Qué Es El Interés SimpleDocumento4 páginasQué Es El Interés SimpleIsrael YucraAún no hay calificaciones

- 10 Bonos y ObligacionesDocumento35 páginas10 Bonos y ObligacionesDonateloAún no hay calificaciones

- Presentacion Situacion - Peru Octubre 2023Documento76 páginasPresentacion Situacion - Peru Octubre 2023Gerardo UbillusAún no hay calificaciones

- Ensayo Soubre Politica MonetariaDocumento9 páginasEnsayo Soubre Politica MonetariaMiguelF.MartinezAún no hay calificaciones

- MF PapelDocumento240 páginasMF PapelSilvana Martin0% (1)

- Actividad Evaluativa Eje 2 - Análisis de CréditoDocumento4 páginasActividad Evaluativa Eje 2 - Análisis de CréditoMaria Fernanda CortezAún no hay calificaciones

- Valor Del Dinero A Travez de TiempoDocumento46 páginasValor Del Dinero A Travez de TiempoFranklin RodriverAún no hay calificaciones

- PC1 - Hi 2022-1Documento11 páginasPC1 - Hi 2022-1dellaneyraAún no hay calificaciones

- Espina de PescadoDocumento3 páginasEspina de PescadoCesar Andres Zuleta Rivera50% (2)

- Medios de pago y riesgos cambiario e interés en comercio exteriorDocumento2 páginasMedios de pago y riesgos cambiario e interés en comercio exteriorSamyPadillaAún no hay calificaciones

- Actividad 1 Matematica FinancieraDocumento4 páginasActividad 1 Matematica FinancieraMERCEDES HURTADOAún no hay calificaciones

- El Componente MonetarioDocumento17 páginasEl Componente MonetarioDora Brunella Velasquez GutierresAún no hay calificaciones

- Evaluación financiera de un crédito para compra de fincaDocumento8 páginasEvaluación financiera de un crédito para compra de fincaMaira Lozano100% (1)

- Respuestas de Formulacion EjerciciosDocumento11 páginasRespuestas de Formulacion EjerciciosJonathan VelandiaAún no hay calificaciones

- Matemáticas FinancierasDocumento6 páginasMatemáticas FinancierasMaría José Gómez AhumadaAún no hay calificaciones

- Preguntas Dinamizadoras 3 Unidad Matematicas FinancieraDocumento3 páginasPreguntas Dinamizadoras 3 Unidad Matematicas FinancieraclauAún no hay calificaciones

- Anualidades ordinarias en relación al montoDocumento143 páginasAnualidades ordinarias en relación al montoJose Alberto RM100% (3)

- ComprobanteVirtual6 2021Documento4 páginasComprobanteVirtual6 2021COSTO OMARSAAún no hay calificaciones

- Cálculo de la tasa de interésDocumento2 páginasCálculo de la tasa de interésCristian Claros GomezAún no hay calificaciones

- Trabajo 1 Matemática Financiera UNADDocumento29 páginasTrabajo 1 Matemática Financiera UNADInés Patricia Fuentes0% (1)