También podría gustarte

- Revisoria FiscalDocumento12 páginasRevisoria FiscalKaren CardozoAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Marco Legal de La Revisoria Fiscal Contaduría Pública Facultad de Ciencias InformesDocumento7 páginasMarco Legal de La Revisoria Fiscal Contaduría Pública Facultad de Ciencias InformesFredys QuintanaAún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- DICTAMENDocumento11 páginasDICTAMENandres guaidoAún no hay calificaciones

- Dictamen de AuditoriaDocumento4 páginasDictamen de AuditoriaSandra Cid hernandezAún no hay calificaciones

- Defensa Auditoria Tributaria IleanaDocumento16 páginasDefensa Auditoria Tributaria IleanaNelson MoralesAún no hay calificaciones

- Diapositiva 4 Maña HoyyyyyyyDocumento14 páginasDiapositiva 4 Maña HoyyyyyyyYarleison OrejuelaAún no hay calificaciones

- Ley 43 1990Documento6 páginasLey 43 1990k reyAún no hay calificaciones

- Tipos de Dictamenes Que HayDocumento7 páginasTipos de Dictamenes Que HayAnonymous 1Wdufd1RAún no hay calificaciones

- Evidencia para Dictaminar EEFFDocumento4 páginasEvidencia para Dictaminar EEFFdanielaAún no hay calificaciones

- La Revisoría Fiscal y Los Sectores Económicos - (Clase 19 Noviembre) PDFDocumento16 páginasLa Revisoría Fiscal y Los Sectores Económicos - (Clase 19 Noviembre) PDFLizeth Viviana EscobarAún no hay calificaciones

- 02 NA 02 Emision Del DictamenDocumento73 páginas02 NA 02 Emision Del DictamenDaniela JM CoariteAún no hay calificaciones

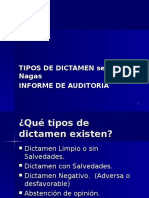

- Tema 17 Tipos Dictamen Segun Nagas, Notas A Los EfDocumento52 páginasTema 17 Tipos Dictamen Segun Nagas, Notas A Los Efolimpicos368613Aún no hay calificaciones

- Informe Revisoria Fiscal 3 EntregaDocumento5 páginasInforme Revisoria Fiscal 3 EntregaVanesa ValenciaAún no hay calificaciones

- Clases de DictamenDocumento9 páginasClases de DictamenMaribel Vargas LozanoAún no hay calificaciones

- Actividad 6 - Yo InvestigoDocumento12 páginasActividad 6 - Yo InvestigoMonik MateusAún no hay calificaciones

- Informes de Aseguramiento Emitidos Por El Revisor FiscalDocumento10 páginasInformes de Aseguramiento Emitidos Por El Revisor FiscalOMAIRA ELENA DAZA HERNANDEZAún no hay calificaciones

- Unidad 5 LAS AFIRMACIONES BASICAS DEL DICTAMEN PDFDocumento14 páginasUnidad 5 LAS AFIRMACIONES BASICAS DEL DICTAMEN PDFجون مانويل100% (1)

- Auditoria Imp RimDocumento10 páginasAuditoria Imp RimLuis CalmettAún no hay calificaciones

- Practica de Auditoria CuestionarioDocumento7 páginasPractica de Auditoria CuestionarioAndrea ChucAún no hay calificaciones

- Qué Hace y Debe Saber Un Contador Público en El Ejercicio Diario de Sus FuncionesDocumento25 páginasQué Hace y Debe Saber Un Contador Público en El Ejercicio Diario de Sus FuncionesalejandraAún no hay calificaciones

- Pag 28-32Documento5 páginasPag 28-32sandraquispe1651Aún no hay calificaciones

- Actividad IndividualDocumento8 páginasActividad IndividualNohora JoyaAún no hay calificaciones

- 1 Fundamentos de Auditoria-1Documento36 páginas1 Fundamentos de Auditoria-1JosselynRodriguezAún no hay calificaciones

- Auditoría TributariaDocumento13 páginasAuditoría TributariaVane PonsAún no hay calificaciones

- Ensayo Diplomado Niif 2022Documento9 páginasEnsayo Diplomado Niif 2022Medardo araujoAún no hay calificaciones

- Revisoria Fiscal HoyDocumento6 páginasRevisoria Fiscal HoySteven Peterson Armesto100% (1)

- Auditoria U1 Material Complementario LecturaDocumento30 páginasAuditoria U1 Material Complementario LecturaCinthya RUIZAún no hay calificaciones

- Tipos de Opinión en Auditoría Según Las NIADocumento4 páginasTipos de Opinión en Auditoría Según Las NIAluciamachacaAún no hay calificaciones

- Cuestionario Primer Parcial (AUDITORIA)Documento14 páginasCuestionario Primer Parcial (AUDITORIA)vanessa davilaAún no hay calificaciones

- Guia 34 Sena Normas Generales de AuditoreiaDocumento13 páginasGuia 34 Sena Normas Generales de AuditoreiaLuisa FernandaAún no hay calificaciones

- Actividad 6 REVISORIA FISCALDocumento9 páginasActividad 6 REVISORIA FISCALTatiana AndreaAún no hay calificaciones

- Entrega Previa 3 - Revisoria Fiscal 2Documento2 páginasEntrega Previa 3 - Revisoria Fiscal 2Jose OrdoñezAún no hay calificaciones

- Informe Revisión Fiscal AbstenciondeopinionDocumento7 páginasInforme Revisión Fiscal AbstenciondeopinionJulio MendozaAún no hay calificaciones

- DchoFiscal Unidad6 PDFDocumento39 páginasDchoFiscal Unidad6 PDF'Łhiiz FbmAún no hay calificaciones

- Informes de La Revisoria FiscalDocumento11 páginasInformes de La Revisoria Fiscalpipe888Aún no hay calificaciones

- Revisoria FiscalDocumento4 páginasRevisoria FiscalBryan HernándezAún no hay calificaciones

- Taller de ApropiacionDocumento8 páginasTaller de Apropiacionvanessa torresAún no hay calificaciones

- Como Se Emiten Los Informes y Como Se EmitenDocumento5 páginasComo Se Emiten Los Informes y Como Se EmitenFabian TRIANA CAMACHOAún no hay calificaciones

- Postura Sobre La Estructura Del Informe y Los Tipos de Opinión - Jeronimo Yaya - G1Documento5 páginasPostura Sobre La Estructura Del Informe y Los Tipos de Opinión - Jeronimo Yaya - G1Jerónimo Yaya BolívarAún no hay calificaciones

- Dictamen Camara de Comercio FacatativaDocumento5 páginasDictamen Camara de Comercio FacatativaFernando GarcíaAún no hay calificaciones

- Informe o Dictamen Del Revisor Fiscal (DIAPOSITIVAS)Documento21 páginasInforme o Dictamen Del Revisor Fiscal (DIAPOSITIVAS)deicyAún no hay calificaciones

- InformeseptiembreDocumento12 páginasInformeseptiembreFrancy Milena Fierro CelisAún no hay calificaciones

- DchoFiscal Unidad6Documento39 páginasDchoFiscal Unidad6Rodrigo SánchezAún no hay calificaciones

- Nia 250Documento15 páginasNia 250Friida Martinez100% (3)

- Norma de Auditoria 2 (Bolivia)Documento54 páginasNorma de Auditoria 2 (Bolivia)Juan Carlos Tacachira0% (1)

- Dna 8Documento16 páginasDna 8Larry Mendez100% (1)

- Tipos de FraudeDocumento7 páginasTipos de FraudeMiguel Angel BordaAún no hay calificaciones

- Taller PracticoDocumento6 páginasTaller Practicovanessa torresAún no hay calificaciones

- Dictamen MonografiaDocumento12 páginasDictamen MonografiaSamantha Damian50% (2)

- Tema 5Documento7 páginasTema 5Janire Martin Garcia-GilAún no hay calificaciones

- Elementos Básicos Del Nuevo Modelo de DictamenDocumento7 páginasElementos Básicos Del Nuevo Modelo de DictamenRolando Lopez GonzalezAún no hay calificaciones

- Auditoria Fiscal y Financiera Tarea 5Documento7 páginasAuditoria Fiscal y Financiera Tarea 5202102030Aún no hay calificaciones

- DICTAMENDocumento2 páginasDICTAMENlinzayda munares aroniAún no hay calificaciones

- A Explicacion Del Informe de Auditoria Nia 705Documento7 páginasA Explicacion Del Informe de Auditoria Nia 705Delvalle SanchezAún no hay calificaciones

- Nia 705 Opinión Modificada en El Informe Emitido Por El AuditorDocumento5 páginasNia 705 Opinión Modificada en El Informe Emitido Por El AuditorNoel PerezAún no hay calificaciones

- Dictamen, Tipo e ImportanciaDocumento2 páginasDictamen, Tipo e ImportanciaJosha PerezAún no hay calificaciones

- Orden de Pedido para Fabricación de Producto 2Documento2 páginasOrden de Pedido para Fabricación de Producto 2Katherine MirandaAún no hay calificaciones

- Aplicación Del Sintagma Nominal y Sintagma Verbal en Esquema ArboreoDocumento1 páginaAplicación Del Sintagma Nominal y Sintagma Verbal en Esquema ArboreoKatherine MirandaAún no hay calificaciones

- Foro 1-Los Costos para Producir y Vender Son DiferentesDocumento1 páginaForo 1-Los Costos para Producir y Vender Son DiferentesKatherine MirandaAún no hay calificaciones

- Aplicación Del Sintagma Nominal y Sintagma Verbal en Esquema ArboreoDocumento1 páginaAplicación Del Sintagma Nominal y Sintagma Verbal en Esquema ArboreoKatherine MirandaAún no hay calificaciones

- Vicios Del LenguajeDocumento29 páginasVicios Del LenguajeKatherine MirandaAún no hay calificaciones

- Proceso para La Recuperación de La Cartera de CréditosDocumento3 páginasProceso para La Recuperación de La Cartera de CréditosKatherine MirandaAún no hay calificaciones

- Taller de Vicios Del Lenguaje 3Documento4 páginasTaller de Vicios Del Lenguaje 3Katherine MirandaAún no hay calificaciones

- Macroestructura 2Documento33 páginasMacroestructura 2Katherine MirandaAún no hay calificaciones

- Linea de Tiempo Revisoria FiscalDocumento1 páginaLinea de Tiempo Revisoria FiscalKatherine Miranda100% (1)

- Modelo de Cultura y Clima OrganizacionalDocumento8 páginasModelo de Cultura y Clima OrganizacionalKatherine MirandaAún no hay calificaciones

- Principios Tributarios Constitucionales PDFDocumento7 páginasPrincipios Tributarios Constitucionales PDFKatherine MirandaAún no hay calificaciones

- ¿Qué Es Argumentar - ¿Cuándo Hacerlo - ¿Cómo - ¿Para QuéDocumento16 páginas¿Qué Es Argumentar - ¿Cuándo Hacerlo - ¿Cómo - ¿Para QuéKatherine MirandaAún no hay calificaciones

- FALACIASDocumento11 páginasFALACIASKatherine MirandaAún no hay calificaciones

- Tarea de La ArgumentaciónDocumento3 páginasTarea de La ArgumentaciónKatherine Miranda100% (1)

- Mapa ConceptualDocumento1 páginaMapa ConceptualLuis Jeffet Cruz CasangoAún no hay calificaciones

- Mapa Conceptual - Mercados MultinacionalesDocumento1 páginaMapa Conceptual - Mercados MultinacionalesMagaly SanchezAún no hay calificaciones

- Informe Taller IntegradoDocumento12 páginasInforme Taller IntegradoLUCAS CARLOS ALFREDO BARRANZUELA LOZANOAún no hay calificaciones

- Introduccion Lanzamiento de ProductosDocumento22 páginasIntroduccion Lanzamiento de ProductosMarlen PeraltaAún no hay calificaciones

- Modelo CanvasDocumento1 páginaModelo Canvasfabian torresAún no hay calificaciones

- BSC TRabajo Final!Documento4 páginasBSC TRabajo Final!Fabian OlivarAún no hay calificaciones

- Complementacion y Sondeo de Las Normas Iso 9001Documento7 páginasComplementacion y Sondeo de Las Normas Iso 9001Juan SepulvedaAún no hay calificaciones

- Universidad Nacional de Ucayali: Facultad de Ciencias Enonómicas, Administrativas Y ContablesDocumento5 páginasUniversidad Nacional de Ucayali: Facultad de Ciencias Enonómicas, Administrativas Y ContablesAbner ReáteguiAún no hay calificaciones

- Sopa de LetrasDocumento5 páginasSopa de LetrasJuan Muñoz Méndez100% (1)

- COLUN PPT 12 de Junio de 2020 19 HorasDocumento35 páginasCOLUN PPT 12 de Junio de 2020 19 HorasMauricio Baez Seguel100% (1)

- Cuadro SinopticoDocumento5 páginasCuadro SinopticoJimmy Anderson Huaman LlanosAún no hay calificaciones

- Plande Emergencia (Asb Ingenieria)Documento6 páginasPlande Emergencia (Asb Ingenieria)Marcela GaviriaAún no hay calificaciones

- 1 PDFDocumento1 página1 PDFRubén Carlos Andrés VGAún no hay calificaciones

- Punto de Equilibrio Glosario de 20 PalabrasDocumento5 páginasPunto de Equilibrio Glosario de 20 PalabrasCristian RomeroAún no hay calificaciones

- Prueba Diagnostica Teoria ContableDocumento2 páginasPrueba Diagnostica Teoria Contabledarian alejadro zapata ruizAún no hay calificaciones

- MBR 06Documento32 páginasMBR 06MARITZA YOHISS LAZO TERRONESAún no hay calificaciones

- Sistematización de Casos: Mujeres Lideresas en El Campo PoblanoDocumento83 páginasSistematización de Casos: Mujeres Lideresas en El Campo PoblanomujereslideresaspoblanasAún no hay calificaciones

- Test Tema 6 - Dirección Estratégica - (EAG) Sep 2022 - PER 7986Documento5 páginasTest Tema 6 - Dirección Estratégica - (EAG) Sep 2022 - PER 7986Elsa GarciaAún no hay calificaciones

- Tobias ArenasDocumento18 páginasTobias ArenasCAMILA LOPEZAún no hay calificaciones

- EFE, EFI y FODADocumento36 páginasEFE, EFI y FODADeleLosCabosUabcs100% (2)

- Análisis Del Catálogo de Cuentas-1Documento6 páginasAnálisis Del Catálogo de Cuentas-1jean carlosAún no hay calificaciones

- Cuestionario Final Marketing EstrategicoDocumento5 páginasCuestionario Final Marketing EstrategicoOrlando Cordova GonzalesAún no hay calificaciones

- Tesis IpnDocumento308 páginasTesis Ipnerika1987eternityAún no hay calificaciones

- Matriz de Seleccion de Mercados IntDocumento16 páginasMatriz de Seleccion de Mercados IntFederman ArrietaAún no hay calificaciones

- Elementos Distintivos de La Empresa... Trabajo Citec.Documento55 páginasElementos Distintivos de La Empresa... Trabajo Citec.Rocío Olivera Diaz EducadoraAún no hay calificaciones

- Plan de Auditoría Interna-Colquis Medina ConradDocumento12 páginasPlan de Auditoría Interna-Colquis Medina ConradFredy BenavidesAún no hay calificaciones

- Ciclo PHVADocumento5 páginasCiclo PHVASirley Sanmartín RestrepoAún no hay calificaciones

- Actividad Caso Fábrica de EscobasDocumento2 páginasActividad Caso Fábrica de Escobasjose ordoñez100% (1)

- MOF-Periódo 2021Documento26 páginasMOF-Periódo 2021Angel Luis Junior Condor MartinAún no hay calificaciones

- Propuesta para La Implementación de La Metodología de Mejora de 5S para Una Línea de Panes de MolDocumento122 páginasPropuesta para La Implementación de La Metodología de Mejora de 5S para Una Línea de Panes de MolEduardo NarváezAún no hay calificaciones