También podría gustarte

- Escuela de Contabilidad Pública Y Finanzas Asignatura: Contabilidad de Costo Instructor: Msc. Allan RiosDocumento156 páginasEscuela de Contabilidad Pública Y Finanzas Asignatura: Contabilidad de Costo Instructor: Msc. Allan RiosMack raymon ricas buitrago100% (1)

- Empresas de ServiciosDocumento50 páginasEmpresas de ServiciosEmerson0% (1)

- Impacto de La Inversión Pública en El Desarrollo Regional Del PeruDocumento137 páginasImpacto de La Inversión Pública en El Desarrollo Regional Del PeruCoralyArangoAún no hay calificaciones

- Desarrollo Tarea Virtual 3 Gestion y Proceso....Documento6 páginasDesarrollo Tarea Virtual 3 Gestion y Proceso....Mabel Solorzano100% (1)

- Foro 3 Auditoria 2Documento1 páginaForo 3 Auditoria 2Nelly MejiaAún no hay calificaciones

- Tarea Virtual 3 - AD2Documento5 páginasTarea Virtual 3 - AD2fabian vasconez aguileraAún no hay calificaciones

- Elementos Del Costo - Gastos IndirectosDocumento5 páginasElementos Del Costo - Gastos IndirectosThania Gomez100% (1)

- Flujo de Caja, VAN, TIR, Beneficio CostoDocumento10 páginasFlujo de Caja, VAN, TIR, Beneficio CostoFranciscoFernandoZambrano100% (1)

- Tarea Virtual # 2 CostosDocumento3 páginasTarea Virtual # 2 CostosTania Llamuca100% (1)

- Tarea Virtual No-6Documento3 páginasTarea Virtual No-6Vanessa ErazoAún no hay calificaciones

- Tarea Virtual 1 MarketingDocumento4 páginasTarea Virtual 1 MarketingPaola IngaAún no hay calificaciones

- Tarea Virtual 6 Tania LlamucaDocumento5 páginasTarea Virtual 6 Tania LlamucaTania LlamucaAún no hay calificaciones

- Tarea Virtual # 6 Casi ListaDocumento4 páginasTarea Virtual # 6 Casi ListaTania Llamuca100% (1)

- Prueba de Entrada de Costos SolucionDocumento2 páginasPrueba de Entrada de Costos SolucionGloria GR0% (1)

- Arias Tarea Virtual 6 Unidad 3.docx-1 (1) RDocumento4 páginasArias Tarea Virtual 6 Unidad 3.docx-1 (1) RRomina VillalobosAún no hay calificaciones

- Cuestionario 2 - Revisión Del IntentoDocumento6 páginasCuestionario 2 - Revisión Del IntentoSud Guillermo CoppianoAún no hay calificaciones

- Foro 1 de Contabilidad de CostosDocumento5 páginasForo 1 de Contabilidad de CostosMk LucyAún no hay calificaciones

- Para Que Existen Las EmpresasDocumento1 páginaPara Que Existen Las EmpresasLeonardo stalin Cujilema cujilemaAún no hay calificaciones

- TV1 Investigacion CientificaDocumento9 páginasTV1 Investigacion CientificaNadia JMAún no hay calificaciones

- Foro 2 Conta CostosDocumento2 páginasForo 2 Conta CostosJavier Reyes100% (1)

- Activo-Esquema y Conceptos Generales ContabilidadDocumento39 páginasActivo-Esquema y Conceptos Generales ContabilidadAbril TrevizoAún no hay calificaciones

- Cuestionario 2 - Revisión Del IntentoDocumento5 páginasCuestionario 2 - Revisión Del IntentoAdëlã MëndêżAún no hay calificaciones

- Tarea Virtual1 SCDocumento3 páginasTarea Virtual1 SCLorenti NadiaAún no hay calificaciones

- Bienes y Servicios Gravados Con Tarifa 0Documento2 páginasBienes y Servicios Gravados Con Tarifa 0Viviana AyalaAún no hay calificaciones

- Tarea Virtual 1 - AD1Documento4 páginasTarea Virtual 1 - AD1Mabel SolórzanoAún no hay calificaciones

- Orientaciones para La WIKI 2Documento4 páginasOrientaciones para La WIKI 2Ana JimenezAún no hay calificaciones

- Tarea Virtual 2Documento3 páginasTarea Virtual 2CARLOS ALBERTO VILLA ALFAROAún no hay calificaciones

- Necesidades Operativas y Financieras y Fondo ManiobraDocumento25 páginasNecesidades Operativas y Financieras y Fondo ManiobraGenesis MuñizAún no hay calificaciones

- Foro 4Documento2 páginasForo 4zulayAún no hay calificaciones

- Tarea Virtual 4 Gestion JENNIFERDocumento5 páginasTarea Virtual 4 Gestion JENNIFERMabel SolorzanoAún no hay calificaciones

- Tarea Virtual 2Documento1 páginaTarea Virtual 2David GomezAún no hay calificaciones

- Wiki 1 Cristina GuerreroDocumento6 páginasWiki 1 Cristina GuerreroJose Cedeño0% (1)

- Tarea Virtual 3 Finanzas Fanny Gabriela León OrdoñezDocumento4 páginasTarea Virtual 3 Finanzas Fanny Gabriela León OrdoñezFanny GatitaAún no hay calificaciones

- Foro 3 TributacionDocumento2 páginasForo 3 TributacionArgenis Sanchez MIrandaAún no hay calificaciones

- TAREADocumento2 páginasTAREAMaria joseAún no hay calificaciones

- Foro # 1Documento3 páginasForo # 1GABRIELA ESTEFANIA MARTILLO RENDON0% (1)

- PRIMER ACTIVIDAD MAPA MENTAL MT AUDITORIA Y CONTROL INTERNODocumento2 páginasPRIMER ACTIVIDAD MAPA MENTAL MT AUDITORIA Y CONTROL INTERNOYanneth Garzon GalarzaAún no hay calificaciones

- Ejercicios de Autoevaluacion de Sistema de Informacion AdministrativaDocumento5 páginasEjercicios de Autoevaluacion de Sistema de Informacion AdministrativaJuliaBarretoMontielAún no hay calificaciones

- Retos estratégicos de los negocios en la era digitalDocumento1 páginaRetos estratégicos de los negocios en la era digitalCarrasco AngelAún no hay calificaciones

- Tarea Virtual 1 Contabilidad y CostosDocumento8 páginasTarea Virtual 1 Contabilidad y CostosErick Asencio100% (1)

- Estudio Economico Del MercadoDocumento9 páginasEstudio Economico Del MercadoANGELA ROSA ARIAS PEREIRAAún no hay calificaciones

- Coca Cola - ContabilidadDocumento2 páginasCoca Cola - ContabilidadJahaira BecerraAún no hay calificaciones

- Planeación de utilidades: Análisis CVUDocumento16 páginasPlaneación de utilidades: Análisis CVUJosé Palacios100% (1)

- Tarea Virtual No 5Documento3 páginasTarea Virtual No 5Mishelle Moran Leon 30062000Aún no hay calificaciones

- Foro 2 Matematica FinancieraDocumento3 páginasForo 2 Matematica FinancieraTania Jessica BenavidesAún no hay calificaciones

- Tarea 3 CCDocumento2 páginasTarea 3 CCkaren cruzAún no hay calificaciones

- EJERCICIO CONTABLE CRISFERANT S (Autoguardado) PDFDocumento12 páginasEJERCICIO CONTABLE CRISFERANT S (Autoguardado) PDFCris ERAún no hay calificaciones

- Capital de trabajo: 10 preguntas sobre su importancia y políticaDocumento5 páginasCapital de trabajo: 10 preguntas sobre su importancia y políticaMk LucyAún no hay calificaciones

- Tarea 8 ContabilidadDocumento2 páginasTarea 8 Contabilidadclaudine.arriaza2151100% (1)

- Tarea 3 Gestià N Empresarial GrupalDocumento5 páginasTarea 3 Gestià N Empresarial GrupalJOHNNY ROMEROAún no hay calificaciones

- Leccion 2Documento1 páginaLeccion 2China RoblesAún no hay calificaciones

- Tarea Virtual Nº-2Documento3 páginasTarea Virtual Nº-2decotto3Aún no hay calificaciones

- Mabell CalidaddDocumento8 páginasMabell CalidaddMABEL MARICELA SOLORZANO GARCIAAún no hay calificaciones

- Rfid EntrevistaDocumento3 páginasRfid EntrevistaJose Gabriel Aguirre AndradeAún no hay calificaciones

- TV 4 Loayza Aguilar María FernandaDocumento3 páginasTV 4 Loayza Aguilar María FernandaMaria Fernanda Loayza AguilarAún no hay calificaciones

- Segunda Tit Int Food ServicesDocumento295 páginasSegunda Tit Int Food ServicesWALTER SPENCERAún no hay calificaciones

- Cuestionario de Retroalimentación 2 - MicroeconomiaDocumento6 páginasCuestionario de Retroalimentación 2 - MicroeconomiaDianis De OrdoñezAún no hay calificaciones

- Tarea 6Documento3 páginasTarea 6Mabel Solorzano100% (1)

- Foro de Contabilidad de Costo Unidad 3Documento4 páginasForo de Contabilidad de Costo Unidad 3Dariela Ureña diazAún no hay calificaciones

- Cómo la motivación del personal y las disposiciones gubernamentales afectan los presupuestosDocumento3 páginasCómo la motivación del personal y las disposiciones gubernamentales afectan los presupuestosMk LucyAún no hay calificaciones

- Tarea 1 - Contabilidad FinancieraDocumento3 páginasTarea 1 - Contabilidad FinancieraDavid RodriguezAún no hay calificaciones

- Guia de Ejercicios de EquilibrioDocumento7 páginasGuia de Ejercicios de EquilibrioLaura SeverinoAún no hay calificaciones

- Reteiva: Ejercicios de aplicaciónDocumento7 páginasReteiva: Ejercicios de aplicaciónNelly MEDINAAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento4 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento4 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Matriz de ConsistenciaDocumento4 páginasMatriz de ConsistenciaEmersonAún no hay calificaciones

- Nelson ShackDocumento86 páginasNelson ShackEmersonAún no hay calificaciones

- Examen de TesisDocumento9 páginasExamen de TesisEmersonAún no hay calificaciones

- Lis KoalitaDocumento12 páginasLis KoalitaEmersonAún no hay calificaciones

- Monografia Hugo (1) 22Documento36 páginasMonografia Hugo (1) 22EmersonAún no hay calificaciones

- Formato 03Documento1 páginaFormato 03EmersonAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento3 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Ompi Pi Ju Lac 04 23Documento21 páginasOmpi Pi Ju Lac 04 23EmersonAún no hay calificaciones

- MONOGRAFIADocumento17 páginasMONOGRAFIAEmersonAún no hay calificaciones

- Plan contable general empresarial 2019Documento47 páginasPlan contable general empresarial 2019Salgado KenyiAún no hay calificaciones

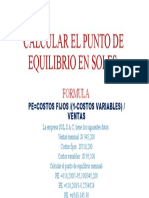

- Calcular El Punto de Equilibrio en SolesDocumento1 páginaCalcular El Punto de Equilibrio en SolesEmersonAún no hay calificaciones

- Uuee 2019Documento40 páginasUuee 2019Maria Fiorella Ticlia VasquezAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento4 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento3 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Plan de NegociosDocumento27 páginasPlan de NegociosFrank AlexAún no hay calificaciones

- Monografia de Establecimientos de HospedajeDocumento3 páginasMonografia de Establecimientos de HospedajeEmersonAún no hay calificaciones

- El Curso Que Me GustaDocumento5 páginasEl Curso Que Me GustaEmersonAún no hay calificaciones

- El Método Estructural en EconomíaDocumento14 páginasEl Método Estructural en EconomíaEmersonAún no hay calificaciones

- yNAET 1 (Autoguardado)Documento2 páginasyNAET 1 (Autoguardado)EmersonAún no hay calificaciones

- HugoDocumento2 páginasHugoEmersonAún no hay calificaciones

- Régimen agrario PerúDocumento6 páginasRégimen agrario PerúLinder Maricela Ore Cupitay100% (2)

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioEmersonAún no hay calificaciones

- Documentos de CreditoDocumento9 páginasDocumentos de CreditoEmersonAún no hay calificaciones

- Codigo TributarioDocumento1 páginaCodigo TributarioEmersonAún no hay calificaciones

- 8 Regiones Naturales Del PeruDocumento2 páginas8 Regiones Naturales Del PeruEmersonAún no hay calificaciones

- yNAET 1 (Autoguardado)Documento2 páginasyNAET 1 (Autoguardado)EmersonAún no hay calificaciones

- Capitulo 2 Sistemas de Costeo Por Ordenes de ProduccionDocumento24 páginasCapitulo 2 Sistemas de Costeo Por Ordenes de ProduccionniniAún no hay calificaciones

- Conceptos, Clasificacion y Comportamiento de Los CostosDocumento7 páginasConceptos, Clasificacion y Comportamiento de Los CostosMiguel Angel RojasAún no hay calificaciones

- Organizaciones Económicas Económicas LucrativasDocumento3 páginasOrganizaciones Económicas Económicas Lucrativasdiogosanchezbarcia537Aún no hay calificaciones

- Tema 5 Intento 4Documento24 páginasTema 5 Intento 4Rebecca ParedesAún no hay calificaciones

- Contabilidad de CostesDocumento9 páginasContabilidad de CostesJuan Carlos Gaviño SanchezAún no hay calificaciones

- Fase1 Gestión Costos Del Proyecto Grupo# 11 Faber LeónDocumento5 páginasFase1 Gestión Costos Del Proyecto Grupo# 11 Faber LeónFaber LeonAún no hay calificaciones

- Tema 2 - Sistemas de Costos 1 - Costos ParcialesDocumento45 páginasTema 2 - Sistemas de Costos 1 - Costos Parcialesanrick7Aún no hay calificaciones

- Contabilidad de costos UNELLEZ: herramienta clave para la toma de decisionesDocumento18 páginasContabilidad de costos UNELLEZ: herramienta clave para la toma de decisionesLeonor Andrea Fernandez GuerreroAún no hay calificaciones

- Aspectos Administrativos y de Organización de La Contabilidad de Costos GusDocumento3 páginasAspectos Administrativos y de Organización de La Contabilidad de Costos GusMeylin Mendocilla0% (2)

- LINEAMIENTOS PARA EL PRODUCTO ACREDITABLE - CONTABILIDAD DE COSTOS 2024-IDocumento3 páginasLINEAMIENTOS PARA EL PRODUCTO ACREDITABLE - CONTABILIDAD DE COSTOS 2024-IRocío Villavicencio ChávezAún no hay calificaciones

- Gestion de Costos Ii 3Documento47 páginasGestion de Costos Ii 3marisolAún no hay calificaciones

- Unidad 1 - Conceptos Básicos de CostosDocumento70 páginasUnidad 1 - Conceptos Básicos de Costosmelissamunoz11182Aún no hay calificaciones

- Análisis de costos en la fabricación de mermeladasDocumento83 páginasAnálisis de costos en la fabricación de mermeladasRicardo LlerenaAún no hay calificaciones

- Contabilidad de Costes en El EEESDocumento28 páginasContabilidad de Costes en El EEESSantiago BrochAún no hay calificaciones

- 1.2 Conceptos Básicos de Contabilidad de CostosDocumento12 páginas1.2 Conceptos Básicos de Contabilidad de CostosEdgardo BonillaAún no hay calificaciones

- TOC-La MetaDocumento2 páginasTOC-La MetaValentina Rincon VelasquezAún no hay calificaciones

- Examen Contabilidad Rene VargasDocumento4 páginasExamen Contabilidad Rene VargasRené VargasAún no hay calificaciones

- Cuestionario de Repaso para 1er Parcial de Costos PDFDocumento6 páginasCuestionario de Repaso para 1er Parcial de Costos PDFjuanAún no hay calificaciones

- Examen de Joel Eliud GuerreroDocumento8 páginasExamen de Joel Eliud GuerreroDerian LunaAún no hay calificaciones

- Ensayo OoooDocumento12 páginasEnsayo OoooLizeth GarcíaAún no hay calificaciones

- Unach Ec FCP Cpa 2017 0074Documento55 páginasUnach Ec FCP Cpa 2017 0074...lAún no hay calificaciones

- Unidad 1 Gestion de CostosDocumento13 páginasUnidad 1 Gestion de CostosDaniel SilosAún no hay calificaciones

- SESIÓN 8 - Sistemas de CosteoDocumento21 páginasSESIÓN 8 - Sistemas de CosteoWENDY AVILA LAGUNAAún no hay calificaciones

- Ensayo - Importancia de La Contabilidad de CostosDocumento5 páginasEnsayo - Importancia de La Contabilidad de Costossilvera_scribdAún no hay calificaciones

- Estructura Del Informe Final de La TesisDocumento58 páginasEstructura Del Informe Final de La TesisAngel gabrielAún no hay calificaciones

- Contabilidad de Costos I Ciclo I-2019Documento16 páginasContabilidad de Costos I Ciclo I-2019Abigail SuriaAún no hay calificaciones

- GFPI-F-019 - GUIA 22 Elementos Del CostoDocumento10 páginasGFPI-F-019 - GUIA 22 Elementos Del CostoMilena FernandezAún no hay calificaciones

- Naturaleza de Los Costos de ProducciónDocumento10 páginasNaturaleza de Los Costos de ProducciónCESARAún no hay calificaciones