También podría gustarte

- Guía para Atraer y Fidelizar ClientesDocumento59 páginasGuía para Atraer y Fidelizar ClientesEnrique100% (1)

- Legajos Empresa Multinacional S ADocumento138 páginasLegajos Empresa Multinacional S ACarla Patricia Justiniano Cortéz83% (18)

- Asociacion en Participacion Vivaldino SacDocumento8 páginasAsociacion en Participacion Vivaldino SacfalvarezdurandAún no hay calificaciones

- Pasivo y Activo DiferidoDocumento16 páginasPasivo y Activo DiferidoPaola NaranjoAún no hay calificaciones

- Empresas de ServiciosDocumento50 páginasEmpresas de ServiciosEmerson0% (1)

- Evaluación Económica de Proyectos de InversiónDocumento4 páginasEvaluación Económica de Proyectos de InversiónAnonymous XbIsyvAún no hay calificaciones

- Punto de EquilibrioDocumento14 páginasPunto de EquilibrioFERMINA VANESSA VELASQUEZ CASTRO100% (1)

- Examen - (AAB01) Cuestionario 1 - Evalúe Su Nivel de Conocimiento Sobre Las Bases Conceptuales y Características de La Contabilidad GubernamentalDocumento5 páginasExamen - (AAB01) Cuestionario 1 - Evalúe Su Nivel de Conocimiento Sobre Las Bases Conceptuales y Características de La Contabilidad GubernamentalStefania AsanzaAún no hay calificaciones

- Nelson ShackDocumento86 páginasNelson ShackEmersonAún no hay calificaciones

- Contabilidad de Costos Ii - Cuestionario y AutoevaluacionDocumento4 páginasContabilidad de Costos Ii - Cuestionario y AutoevaluacionEmersonAún no hay calificaciones

- Formato 03Documento1 páginaFormato 03EmersonAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento4 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Contabilidad de Costos CuestionarioDocumento3 páginasContabilidad de Costos CuestionarioEmersonAún no hay calificaciones

- Monografia de Establecimientos de HospedajeDocumento3 páginasMonografia de Establecimientos de HospedajeEmersonAún no hay calificaciones

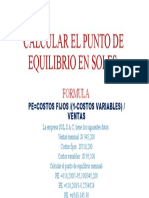

- Calcular El Punto de Equilibrio en SolesDocumento1 páginaCalcular El Punto de Equilibrio en SolesEmersonAún no hay calificaciones

- El Método Estructural en EconomíaDocumento14 páginasEl Método Estructural en EconomíaEmersonAún no hay calificaciones

- Documentos de CreditoDocumento9 páginasDocumentos de CreditoEmersonAún no hay calificaciones

- TesisDocumento5 páginasTesisEmersonAún no hay calificaciones

- Capitulo 1 Fundamentos de Ingenieria Economica - Rev ADocumento21 páginasCapitulo 1 Fundamentos de Ingenieria Economica - Rev ADaniel Mercado PadillaAún no hay calificaciones

- T. de Investigacion - Sanchez PDFDocumento44 páginasT. de Investigacion - Sanchez PDFANA GUINA CAMPOS LORAAún no hay calificaciones

- 2016 Trib 04 Gastos DeduciblesDocumento92 páginas2016 Trib 04 Gastos DeduciblesMekeAdAún no hay calificaciones

- SPN PPT Readinglist02222022Documento275 páginasSPN PPT Readinglist02222022Gretchenh de la CruzAún no hay calificaciones

- VH-GAF-TE-001 Solicitud de Forma de PagoDocumento1 páginaVH-GAF-TE-001 Solicitud de Forma de PagoMichael CristhianAún no hay calificaciones

- Generalidades de La Adopción de Las NIIF en ColombiaDocumento11 páginasGeneralidades de La Adopción de Las NIIF en ColombiaWadith Antonio Rojas CruzAún no hay calificaciones

- Resumen de Finanzas InternacionalesDocumento7 páginasResumen de Finanzas InternacionalesYudid ChuraAún no hay calificaciones

- Toaz - Info Trabajo Final CiclosDocumento26 páginasToaz - Info Trabajo Final CiclosjoseAún no hay calificaciones

- Ejercicios de Interes Simple y CompuestoDocumento12 páginasEjercicios de Interes Simple y CompuestoKenlly Alvarado0% (1)

- El Caso EmronDocumento8 páginasEl Caso EmronMilton Miranda OrtuñoAún no hay calificaciones

- Electiva 1 Unidad IDocumento2 páginasElectiva 1 Unidad IRosmary NavaAún no hay calificaciones

- Normas Técnicas Relacionadas Con Los ActivosDocumento23 páginasNormas Técnicas Relacionadas Con Los ActivosLuis Baquero100% (1)

- Dominican Republic For USA Today 2023 - CompressedDocumento20 páginasDominican Republic For USA Today 2023 - Compressedjose antonio obregoAún no hay calificaciones

- Listado Saber PRO 2016 PDFDocumento15 páginasListado Saber PRO 2016 PDFCentro Comercio y Servicios CaucaAún no hay calificaciones

- Organización y Gestion BancariaDocumento7 páginasOrganización y Gestion BancariaEzequiel DiermaAún no hay calificaciones

- Listin Diario 06-02-2014Documento66 páginasListin Diario 06-02-2014ramonjorgeAún no hay calificaciones

- Costa Maya / New MahahualDocumento18 páginasCosta Maya / New MahahualCostaMayaMahahualAún no hay calificaciones

- PlasticosDocumento18 páginasPlasticosapi-465641580Aún no hay calificaciones

- Flujograma Directiva QuedaDocumento1 páginaFlujograma Directiva QuedaJOSE ANDRES RIVAS CHONGAún no hay calificaciones

- Laboratorio 3Documento9 páginasLaboratorio 3AndredAún no hay calificaciones

- Actividad - Módulo No.3Documento10 páginasActividad - Módulo No.3Juanacristina VasquezAún no hay calificaciones

- Resumen EjecutivoDocumento16 páginasResumen EjecutivoMaria Angelica Restrepo PallaresAún no hay calificaciones

- Contabilidad de Una Fundación PDFDocumento7 páginasContabilidad de Una Fundación PDFAnonymous cx0IA3xV2NAún no hay calificaciones