También podría gustarte

- Guía de análisis de circuitos eléctricosDocumento10 páginasGuía de análisis de circuitos eléctricosJoan Montenegro FernándezAún no hay calificaciones

- Guia de Aprendizaje - S3 - ACEDocumento15 páginasGuia de Aprendizaje - S3 - ACEJoan Montenegro FernándezAún no hay calificaciones

- Guia de Aprendizaje - S5 - ACE.Documento14 páginasGuia de Aprendizaje - S5 - ACE.Joan Montenegro FernándezAún no hay calificaciones

- Guía de aprendizaje de ecuaciones diferencialesDocumento26 páginasGuía de aprendizaje de ecuaciones diferencialesJoan Montenegro FernándezAún no hay calificaciones

- Guia de Aprendizaje - S6 - ACEDocumento20 páginasGuia de Aprendizaje - S6 - ACEJoan Montenegro FernándezAún no hay calificaciones

- Lectura La Partida DobleDocumento7 páginasLectura La Partida DobleJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 3 - 2020-I PDFDocumento17 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 3 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 5 - 2020-I PDFDocumento8 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 5 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Guía de aprendizaje de circuitos eléctricosDocumento11 páginasGuía de aprendizaje de circuitos eléctricosJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 6 - 2020-IDocumento8 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 6 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Calor Temperatura PDFDocumento21 páginasCalor Temperatura PDFJoan Montenegro FernándezAún no hay calificaciones

- Conta S1 Heredia N 2020 1 PDFDocumento12 páginasConta S1 Heredia N 2020 1 PDFJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 2 - 2020-IDocumento12 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 2 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 4 - 2020-I PDFDocumento15 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 4 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 8 - 2020-IDocumento10 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 8 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 7 - 2020-IDocumento6 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 7 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 9 - 2020-IDocumento9 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 9 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Impuestos GraficasDocumento40 páginasImpuestos GraficasAnilu CaballeroAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 3 - 2020-I PDFDocumento17 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 3 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 1 - 2020-IDocumento11 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 1 - 2020-IJoan Montenegro FernándezAún no hay calificaciones

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 5 - 2020-I PDFDocumento8 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 5 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Diseño Elementos MaquinasDocumento526 páginasDiseño Elementos MaquinasNicolas Troncoso Rodriguez100% (5)

- Guía - AprendizajeTRANSFERENCIA DE CALOR SEM 4 - 2020-I PDFDocumento15 páginasGuía - AprendizajeTRANSFERENCIA DE CALOR SEM 4 - 2020-I PDFJoan Montenegro FernándezAún no hay calificaciones

- Procesos TermodinamicosDocumento13 páginasProcesos TermodinamicosJoan Montenegro FernándezAún no hay calificaciones

- CURVATURA Espacio TiempoDocumento8 páginasCURVATURA Espacio TiempoJoan Montenegro FernándezAún no hay calificaciones

- MECÁNICA CuánticaDocumento2 páginasMECÁNICA CuánticaJoan Montenegro FernándezAún no hay calificaciones

- Coordenadas esféricas UNAENDocumento5 páginasCoordenadas esféricas UNAENJoan Montenegro FernándezAún no hay calificaciones

- Resumen Cap 5 CengelDocumento4 páginasResumen Cap 5 CengelEduardo Alanis Vazquez100% (1)

- 3 Clase Produccin y Costos1Documento58 páginas3 Clase Produccin y Costos1Joan Montenegro FernándezAún no hay calificaciones

- Amortización con cuota extraDocumento9 páginasAmortización con cuota extraJuan AlvarezAún no hay calificaciones

- CUESTIONARIODocumento60 páginasCUESTIONARIOEstefany AlvarezAún no hay calificaciones

- Evaluación Formativa (EF) U2Documento15 páginasEvaluación Formativa (EF) U2juan PabloAún no hay calificaciones

- Mannucci Diesel S.A.C.: Factura ElectrónicaDocumento1 páginaMannucci Diesel S.A.C.: Factura ElectrónicaTulio Cesar Tejada MoriAún no hay calificaciones

- Cuestionario de Impuesto de Renta y ComplementariosDocumento7 páginasCuestionario de Impuesto de Renta y ComplementariosYilber Rivas MosqueraAún no hay calificaciones

- Sunat-T4 Grupo 2-23-10-2021VFDocumento3 páginasSunat-T4 Grupo 2-23-10-2021VFCEAGLTIAún no hay calificaciones

- Costos de inventarios y casos prácticos de NIC 2Documento456 páginasCostos de inventarios y casos prácticos de NIC 2Ever AV90% (20)

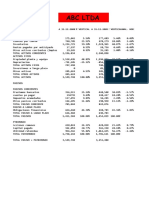

- Abc LtdaDocumento14 páginasAbc LtdaLuis David Jimenez100% (1)

- Fusion EjerciciosDocumento17 páginasFusion EjerciciosCesar HerreraAún no hay calificaciones

- Debate Henry FayolDocumento8 páginasDebate Henry Fayoljuan carlos ruizAún no hay calificaciones

- Divulgaciones Obligatorias A Los Estados FinancierosDocumento11 páginasDivulgaciones Obligatorias A Los Estados FinancierosMarionPineda100% (6)

- Auditoría FiscalDocumento10 páginasAuditoría FiscalRafaelAún no hay calificaciones

- RESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IDocumento4 páginasRESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IMildred BarahonaAún no hay calificaciones

- 15 principios de contabilidad esencialesDocumento7 páginas15 principios de contabilidad esencialesKristy Effio67% (3)

- 027 - SikorskyDocumento41 páginas027 - SikorskyLeandro Salvi0% (1)

- Estados Financieros EJERCICIO (1) XDDocumento16 páginasEstados Financieros EJERCICIO (1) XDAbnerUrielPuchetaPerezAún no hay calificaciones

- Diccionario Economico para EstudiantesDocumento117 páginasDiccionario Economico para Estudianteselicitas100% (1)

- Administración I-Clase 1Documento24 páginasAdministración I-Clase 1Linda Esmeralda Padilla ChulimAún no hay calificaciones

- Glosario de Términos de ContabilidadDocumento2 páginasGlosario de Términos de ContabilidadZenon FalconAún no hay calificaciones

- Transportes La Calera S.A.S.: Logística de Transporte, Terrestre, Aéreo, Marítimo y FluvialDocumento3 páginasTransportes La Calera S.A.S.: Logística de Transporte, Terrestre, Aéreo, Marítimo y FluvialNoa Selen Medina GarcíaAún no hay calificaciones

- Aspectos Fundamentales de Las FinanzasDocumento5 páginasAspectos Fundamentales de Las FinanzasDaniele Discendenza BertozziAún no hay calificaciones

- Nicsp 16Documento6 páginasNicsp 16Jose Noe Machuca AbantoAún no hay calificaciones

- 18 Clase 6 - Evaluación Financiera - Ejercicio - ResueltoDocumento7 páginas18 Clase 6 - Evaluación Financiera - Ejercicio - ResueltoLeonardo PuchocAún no hay calificaciones

- Efectivo y Sus EquivalentesDocumento21 páginasEfectivo y Sus EquivalentesJose Angel Medina RodriguezAún no hay calificaciones

- Políticas Contables PasivoDocumento5 páginasPolíticas Contables PasivoCindy VirviescasAún no hay calificaciones

- ReajusteDocumento5 páginasReajustejean carlosAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso PracticoMayerlyBuriticáSAún no hay calificaciones

- Consolidacion Edos FinancierosDocumento11 páginasConsolidacion Edos FinancierosLizbeth AlmaguerAún no hay calificaciones

- Carlos Arturo Lizarraga TueroDocumento100 páginasCarlos Arturo Lizarraga TueroMarco VargasAún no hay calificaciones

- Instructivo para La Presentación de La Información Financiera y Presupuestaria WordDocumento31 páginasInstructivo para La Presentación de La Información Financiera y Presupuestaria WordJuani Barrueta BlancoAún no hay calificaciones