También podría gustarte

- Copia de 1. CostosDocumento5 páginasCopia de 1. Costossebastian rojasAún no hay calificaciones

- Sesión 12 - IIC - Costos y Presupuesto PDFDocumento58 páginasSesión 12 - IIC - Costos y Presupuesto PDFVargasSanchezDanitaAún no hay calificaciones

- Actividad Costos Indirectos de ObraDocumento2 páginasActividad Costos Indirectos de ObraRene MontañoAún no hay calificaciones

- Valorización A Precios UnitariosDocumento20 páginasValorización A Precios UnitariosEsp JosueAún no hay calificaciones

- Sesion 03 - Construccion IVDocumento42 páginasSesion 03 - Construccion IVAlexandra Rojas CarrascoAún no hay calificaciones

- Clase 1 - Introduccion y EjemploDocumento4 páginasClase 1 - Introduccion y EjemploHugo DamasAún no hay calificaciones

- Costos Indirectos: Susy Horna Carranza - Luis Aranda Tito FernandoDocumento28 páginasCostos Indirectos: Susy Horna Carranza - Luis Aranda Tito FernandoFernando RuizAún no hay calificaciones

- Costos y PresupuestosDocumento45 páginasCostos y PresupuestosAndreCruzCordovaAún no hay calificaciones

- Análisis de Costos Unitarios.Documento22 páginasAnálisis de Costos Unitarios.pedro Aguayo AlvinesAún no hay calificaciones

- Analisis de Precios UnitariosDocumento39 páginasAnalisis de Precios UnitariosLUIS FERNANDO FALCON LOPEZAún no hay calificaciones

- Guia A.P.UDocumento39 páginasGuia A.P.UFabiolaNathalieVidalAún no hay calificaciones

- Manual de Costo y PresupuestoDocumento63 páginasManual de Costo y PresupuestoYenmy Medina EspinosaAún no hay calificaciones

- Cost - Pres-S10 1Documento43 páginasCost - Pres-S10 1Denilson CruzAún no hay calificaciones

- Expo AplicdDocumento16 páginasExpo Aplicdhilmar1988Aún no hay calificaciones

- Exposición 01Documento72 páginasExposición 01Brayan Anthony CYAún no hay calificaciones

- Clase III Costos y PresupuestosDocumento54 páginasClase III Costos y PresupuestosluisAún no hay calificaciones

- Costos y PresupuestosDocumento51 páginasCostos y PresupuestosDarcy Darciño100% (1)

- Costos s10 CompletoDocumento110 páginasCostos s10 CompletoOdilon QuispeAún no hay calificaciones

- Definición Fórmula PolinómicaDocumento9 páginasDefinición Fórmula PolinómicaJorge Ramos MontenegroAún no hay calificaciones

- COSTOSDocumento37 páginasCOSTOSDiego Chunga ZapataAún no hay calificaciones

- Costos y PresupuestosDocumento53 páginasCostos y PresupuestosEdward ChipAún no hay calificaciones

- PROYECTOS INDUSTRIALES Tema VIDocumento4 páginasPROYECTOS INDUSTRIALES Tema VIanto2592Aún no hay calificaciones

- Curso Especial Presupuestos para Obras CivilesDocumento67 páginasCurso Especial Presupuestos para Obras Civilesulfran yadel perez pastranaAún no hay calificaciones

- Capítulo X PDFDocumento6 páginasCapítulo X PDFladislaoAún no hay calificaciones

- Pre Supuesto Paran InfoDocumento64 páginasPre Supuesto Paran InfoJorge Luis Toyos SarrocaAún no hay calificaciones

- Análisis de Precios UnitariosDocumento21 páginasAnálisis de Precios UnitariosMichaelBscAún no hay calificaciones

- Introduccion A Los Costos ConsultaDocumento19 páginasIntroduccion A Los Costos Consultajapr11Aún no hay calificaciones

- T1 - Grupo 11 - Taller de Construcción AmabientalDocumento22 páginasT1 - Grupo 11 - Taller de Construcción AmabientalANDERHSON HUACHOAún no hay calificaciones

- Costos y Presupuestos-UcvDocumento63 páginasCostos y Presupuestos-Ucvivan maza mejiaAún no hay calificaciones

- Presupuesto de ConstrucciónDocumento8 páginasPresupuesto de ConstrucciónDayana Moreno BedoyaAún no hay calificaciones

- Los Costos Del ProyectoDocumento9 páginasLos Costos Del Proyectomabel alexandra vallejo vallejoAún no hay calificaciones

- Cuestionario Presupuestos y Programación de ObraDocumento7 páginasCuestionario Presupuestos y Programación de ObraKriztian KxndoAún no hay calificaciones

- MANUAL DE COSTO Y PRESUPUESTO (2) Prof Wadner UASDDocumento65 páginasMANUAL DE COSTO Y PRESUPUESTO (2) Prof Wadner UASDEstefania BautistaAún no hay calificaciones

- Informe-Costos y PresupuestosDocumento12 páginasInforme-Costos y PresupuestosNelver Mendoza SilvaAún no hay calificaciones

- Taller de Análisis de Precios Unitarios APUDocumento11 páginasTaller de Análisis de Precios Unitarios APUjairo escorcia palenciaAún no hay calificaciones

- Costos y PresupuestosDocumento65 páginasCostos y PresupuestosAler Coronel BurgaAún no hay calificaciones

- Manual de Costo y PresupuestoDocumento63 páginasManual de Costo y PresupuestodariannyAún no hay calificaciones

- Estimado de CostoDocumento23 páginasEstimado de CostoChristina Lynn Roger's GrossAún no hay calificaciones

- PRESUPUESTODocumento25 páginasPRESUPUESTOariane jimenezAún no hay calificaciones

- Costos de La ConstrucciónDocumento56 páginasCostos de La ConstrucciónLuisAndresAún no hay calificaciones

- Metrado en Carreteras - Modulo VDocumento16 páginasMetrado en Carreteras - Modulo VHth HaRrii SanchezAún no hay calificaciones

- Costos La Edificación. Macroestructura Del Costo EdificaciónDocumento14 páginasCostos La Edificación. Macroestructura Del Costo EdificaciónBetzy SuquilloAún no hay calificaciones

- Control de CostosDocumento5 páginasControl de CostosJoel TorresAún no hay calificaciones

- Presupuesto de ObraDocumento12 páginasPresupuesto de ObraRoy Huaman OncoyAún no hay calificaciones

- Clase 04 - Elaboración de Expedientes TécnicosDocumento46 páginasClase 04 - Elaboración de Expedientes Técnicosangelrdelacruz.08Aún no hay calificaciones

- GG Capeco PDFDocumento27 páginasGG Capeco PDFJoel Nilo Palomino MendozaAún no hay calificaciones

- Costos IndirectosDocumento23 páginasCostos IndirectosCESAR ALVARADO ROMEROAún no hay calificaciones

- Gastos Generales CAPECODocumento5 páginasGastos Generales CAPECOjesus villarAún no hay calificaciones

- UD 2 PresupuestoDocumento5 páginasUD 2 Presupuestojaouad el ouahabiAún no hay calificaciones

- Costo y PresupuestoDocumento33 páginasCosto y PresupuestoYarod Octavio JarquinAún no hay calificaciones

- Costos y PresupuestosDocumento63 páginasCostos y PresupuestosJORDYSTYLE100% (2)

- Teoría de PresupuestosDocumento11 páginasTeoría de PresupuestosMarc SheppardAún no hay calificaciones

- Conceptos Generales Sobre CostosDocumento8 páginasConceptos Generales Sobre CostosQuique PedrozaAún no hay calificaciones

- Presupuestos y Costos en Obras VialesDocumento28 páginasPresupuestos y Costos en Obras VialesMaria Jose ParadaAún no hay calificaciones

- Costos Capitulo 1Documento33 páginasCostos Capitulo 1Juan Diego AndradeAún no hay calificaciones

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Cálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209De EverandCálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209Calificación: 5 de 5 estrellas5/5 (1)

- UF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesDe EverandUF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesAún no hay calificaciones

- 25-07-08 - Capacidades de COM IVDocumento2 páginas25-07-08 - Capacidades de COM IVFrancisco AstudilloAún no hay calificaciones

- Spanisch Allgemein Hetronic PDFDocumento32 páginasSpanisch Allgemein Hetronic PDFbenjaminAún no hay calificaciones

- Check List TipoDocumento3 páginasCheck List TipoFrancisco AstudilloAún no hay calificaciones

- 26-11-14 - Pauta de Mantencion y Chequeo de GrietasDocumento2 páginas26-11-14 - Pauta de Mantencion y Chequeo de GrietasFrancisco AstudilloAún no hay calificaciones

- 26-11-14 - Pauta de Mantencion y Chequeo de GrietasDocumento2 páginas26-11-14 - Pauta de Mantencion y Chequeo de GrietasFrancisco AstudilloAún no hay calificaciones

- Spanisch Allgemein Hetronic PDFDocumento32 páginasSpanisch Allgemein Hetronic PDFbenjaminAún no hay calificaciones

- Integracion de Costos DirectosDocumento3 páginasIntegracion de Costos DirectosFrancisco AstudilloAún no hay calificaciones

- Costos y PresupuestosDocumento174 páginasCostos y PresupuestosMiguel De Assis Moreira100% (2)

- Check List TipoDocumento3 páginasCheck List TipoFrancisco AstudilloAún no hay calificaciones

- 30partidasterminacionespeterson 131214214316 Phpapp01Documento141 páginas30partidasterminacionespeterson 131214214316 Phpapp01Sandra Sanchez PavezAún no hay calificaciones

- Astudillo Toro Francisco PDFDocumento2 páginasAstudillo Toro Francisco PDFFrancisco AstudilloAún no hay calificaciones

- Recomendaciones para Empresas CoVID19 20 Marzo 1Documento2 páginasRecomendaciones para Empresas CoVID19 20 Marzo 1Francisco AstudilloAún no hay calificaciones

- Integracion de Costos Directos CostosDocumento28 páginasIntegracion de Costos Directos CostosFrancisco AstudilloAún no hay calificaciones

- Apu General Edificio Lourdes FinalDocumento52 páginasApu General Edificio Lourdes FinalFrancisco AstudilloAún no hay calificaciones

- 30partidasterminacionespeterson 131214214316 Phpapp01Documento141 páginas30partidasterminacionespeterson 131214214316 Phpapp01Sandra Sanchez PavezAún no hay calificaciones

- UNIDAD 3 Integracion de Costos DirectosDocumento10 páginasUNIDAD 3 Integracion de Costos DirectosFrancisco AstudilloAún no hay calificaciones

- Integracion de Costos Directos CostosDocumento28 páginasIntegracion de Costos Directos CostosFrancisco AstudilloAún no hay calificaciones

- Apu General Edificio Lourdes FinalDocumento52 páginasApu General Edificio Lourdes FinalFrancisco AstudilloAún no hay calificaciones

- Costos y PresupuestosDocumento174 páginasCostos y PresupuestosMiguel De Assis Moreira100% (2)

- UNIDAD 3 Integracion de Costos DirectosDocumento10 páginasUNIDAD 3 Integracion de Costos DirectosFrancisco AstudilloAún no hay calificaciones

- Presupuesto y Partidas de ObrasDocumento26 páginasPresupuesto y Partidas de ObrasFrancisco AstudilloAún no hay calificaciones

- Recomendaciones para Empresas CoVID19 20 Marzo 1Documento2 páginasRecomendaciones para Empresas CoVID19 20 Marzo 1Francisco AstudilloAún no hay calificaciones

- Costos PDFDocumento5 páginasCostos PDFFrancisco AstudilloAún no hay calificaciones

- Temario Curso Taller Precios Unitarios y NeodataDocumento5 páginasTemario Curso Taller Precios Unitarios y Neodataneodata alex velazquez rAún no hay calificaciones

- Formulario Posesión Efectiva (SII)Documento2 páginasFormulario Posesión Efectiva (SII)Felipe Molina Cerda100% (1)

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - TALLER CONTABLE - (GRUPO B01)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - TALLER CONTABLE - (GRUPO B01)ANA MARIA GARCIAAún no hay calificaciones

- Notas A Los Estados Financieros A 30 de Dicembre de 2021Documento41 páginasNotas A Los Estados Financieros A 30 de Dicembre de 2021AUXILIAR CONTABLEAún no hay calificaciones

- Certificado de Residencia Fiscal. Procedimiento y Requisitos para Su EmisiónDocumento9 páginasCertificado de Residencia Fiscal. Procedimiento y Requisitos para Su EmisiónlalocalooAún no hay calificaciones

- Cuentas ContablesDocumento38 páginasCuentas ContablesNeiber MendozaAún no hay calificaciones

- Cert Haberes 2010 31256460nDocumento1 páginaCert Haberes 2010 31256460ncoutopizanoAún no hay calificaciones

- Sujeto Activo y PasivoDocumento3 páginasSujeto Activo y PasivoRobersysAún no hay calificaciones

- 7.3 Informe 008-2020-7T0000-IsC Máquina TragamonedasDocumento3 páginas7.3 Informe 008-2020-7T0000-IsC Máquina TragamonedasAdriana Elizabeth CASO ALVARADOAún no hay calificaciones

- Trabajo de PasivoDocumento32 páginasTrabajo de PasivoVanessa Patricia0% (1)

- Trib 19 Recuperacion Anticipada IgvDocumento37 páginasTrib 19 Recuperacion Anticipada IgvbatistaAún no hay calificaciones

- COSTOSDocumento26 páginasCOSTOSAriel MamaniAún no hay calificaciones

- Responsabilidad SolidariaDocumento16 páginasResponsabilidad SolidariaOmar PerezAún no hay calificaciones

- Ensayo Procesal FiscalDocumento5 páginasEnsayo Procesal FiscalFATIMA YERALDI BRINDIS GORDILLOAún no hay calificaciones

- Reglamento de Comprobantes de Venta 04082020Documento26 páginasReglamento de Comprobantes de Venta 04082020Fabiola Paca YuquilemaAún no hay calificaciones

- Impuestos VerdesDocumento28 páginasImpuestos VerdesSalome GarciaAún no hay calificaciones

- Deberes y Derechos Del UsufructuarioDocumento9 páginasDeberes y Derechos Del UsufructuarioBoris Giuseppe Chanini VilcaAún no hay calificaciones

- Impuestos en Mexico - Contador - Equipo 3Documento11 páginasImpuestos en Mexico - Contador - Equipo 3FernandoAún no hay calificaciones

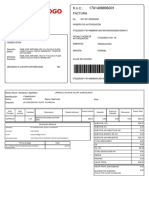

- FacturaDocumento2 páginasFacturarobert molinaAún no hay calificaciones

- Curso de Documentacion de Comprobantes de Pago PDFDocumento120 páginasCurso de Documentacion de Comprobantes de Pago PDFJordy A CahuanaAún no hay calificaciones

- Orienta Sobre Cómo y Cuándo Pagar El Impuesto PredialDocumento2 páginasOrienta Sobre Cómo y Cuándo Pagar El Impuesto PredialalvinoAún no hay calificaciones

- Jara Alva y Urquiza EjemploDocumento85 páginasJara Alva y Urquiza EjemploALEIDA MAIKA TRISTAN LIMAAún no hay calificaciones

- Formulario 108Documento1 páginaFormulario 108Pbo Dany100% (1)

- Política FiscalDocumento17 páginasPolítica FiscalExcelente Best Chirinos VeraAún no hay calificaciones

- ImpuestosDocumento8 páginasImpuestosMiguel Castañeda LeónAún no hay calificaciones

- Planeacion Fiscal 2007Documento105 páginasPlaneacion Fiscal 2007Armand Lord Wotton67% (3)

- Canon y La Regalia Minero PDocumento12 páginasCanon y La Regalia Minero PCamila HuamanAún no hay calificaciones

- 2016-10-06 Guia para Consulta de Sicoin - Ltima Versin PDFDocumento137 páginas2016-10-06 Guia para Consulta de Sicoin - Ltima Versin PDFKarla GonzálezAún no hay calificaciones

- Renta de Quinta CategoriaDocumento17 páginasRenta de Quinta CategoriaSofia Calderon RetisAún no hay calificaciones

- Tributario Diapos - SunatDocumento22 páginasTributario Diapos - SunatAndrea Gonzales AriasAún no hay calificaciones