Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Control Interno Los Olivos 2017

Cargado por

INVERSIONES DIRLUNA SACTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Control Interno Los Olivos 2017

Cargado por

INVERSIONES DIRLUNA SACCopyright:

Formatos disponibles

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS

AUDITORIA FINANCIERA PRESUPUESTARIA

EJERCICIO 2017

CARTA DE CONTROL INTERNO

Efectivo y equivalente de efectivo

1. El saldo de la cuenta 1101.0101 está representado por dinero recaudado desde el

2016 y mediados del 2017, pero que aún no se ha empozado en cuenta bancaria

por el importe de S/ 19,266.48 al 31 de diciembre del 2017.

De la evaluación de la documentación proporcionada por el Área de Tesorería y el

Libro Diario de Contabilidad al 31 de diciembre de 2017, se ha comprobado que el

área de Tesorería no efectuó conciliaciones, que permita corroborar los saldos

reflejados en dichos estados financieros al 31 de diciembre del 2017.

Del cruce de información, hallamos una serie de recaudaciones (ANEXO N° 01) en el

Palacio Municipal que a la fecha no se han empozado en las cuentas bancarias en los

meses de AGO-SET-NOV-DIC del 2016 y JUN-NOV 2017 por el importe de S/.

19,266.48.

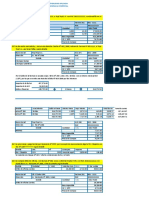

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017

CUENTA 1101.0101 CAJA MONEDA NACIONAL

ano_c ano_ mes_ dia_

expediente comentario debe haber DIFER

tb cont cont cont

2016 0000004874 2016 08 03 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P 6,524.50 - 6,524.50

2016 0000004369 2016 08 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE AGOSTO DE PALACIO MUN 10.00 - 6,534.50

2016 0000004874 2016 09 05 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P 6,524.50 - 13,059.00

2016 0000004874 2016 09 05 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P - 6,524.50 6,534.50

2017 0000004318 2017 11 20 POR DEPOSITO DE RECAUDACION DEL 20-11-17 DE PALACIO MUNICIPA 175.50 - 19,266.48

GRAN TOTAL S/. 36,102.06 16,835.58

Se ha inobservado las “Normas de Control Interno” aprobada mediante Resolución de

Contraloría Nº 320-2006-CG publicada el 03.NOV.06, numeral 3. Norma General para

el componente actividades de control gerencial que en su ítem 3.5 “Verificaciones y

Conciliaciones” comentario 01 señala que: “Las verificaciones y conciliaciones de los

registros contra las fuentes respectivas deben de realizarse periódicamente para

determinar y enmendar cualquier error u omisión que se haya cometido en el

procesamiento de los datos“.

La falta de conciliación de saldos en el área de Tesorería vs el área Contabilidad, han

contribuido a que se tengan diferencias en rubro de Caja de moneda nacional, por un

monto de S/ 19,266.48 en la Municipalidad Distrital de los Olivos al 31 de diciembre de

2017.

Carta de control interno, Ejercicio Económico 2017 1

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 036-2018-JRA/MLKOS OLIVOS del 07 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 067-2018-MDLO-GM del 07 de mayo del 2018 dirigido a la

gerencia de Administración y Finanzas dispuso su atención inmediata. Según Oficio N|

080-2018/GM/MDLO del 15 de mayo la Gerencia Municipal alcanza el Informe N| 300-

2018-MDLO/GAF-SGT del 15 de mayo del 2018 emitido por la CPC Angely N.

Villanueva Sotomayor Sub gerente de Tesorería, en el cual manifiesta que: “Con fecha

03 de setiembre 2016 se recaudó el importe total de S/ 12,003.50 por concepto de

alquileres de piscinas anexas. Ahora bien, respecto a la Sede Palacio de la Juventud

se recaudó el importe de S/ 8,024.50 registrado en el SIAF y depositado en nuestras

cuentas corrientes. Registro SIAF N| 4874-2016 Fase Determinado, visto el parte

diario, conciliaciones bancarias y demás sustento se presume que existe un error en la

digitación, según la documentación física debió registrarse con fecha 03 de setiembre

2016. Conforme a lo señalado en los puntos precedentes se ha demostrado que la

Subgerencia de Tesorería no incurrió en falta alguna respecto a las observaciones

señaladas, de conformidad a las aclaraciones realizadas”.

Además, se recibió el Informe N° 079-2018-MDLO/GAF/SGC del 16 de mayo del

2018, emitido por el Sr. CPC Ángel Saavedra Araujo sub gerente de Contabilidad que

manifiesta lo siguiente: “Al respecto con el saldo este se viene arrastrando de

ejercicios anteriores por existir errores en la mayorización derivado de la

contabilización en el módulo contable del SIAF, se viene realizando el análisis de esta

cuenta desde los ejercicios anteriores para determinar el origen y realizar la corrección

según la NICSP N° 003, a su vez el área de Tesorería establece que se realizó todos

los depósitos correspondientes según su información financiera”.

Evaluación de los comentarios

De acuerdo a lo manifestado por la subgerente de Tesorería y corroborado por el

subgerente de Contabilidad, se confirma el hecho observado, habiendo sido aclarado,

quedando en proceso la regularización en el SIAF, para su conciliación con registros

contables.

Recomendación

La Gerencia Municipal deberá disponer que la gerencia de Administración y Finanzas

a través de los operadores del SIAF efectúen las correcciones pertinentes en las fases

de determinado y recaudado, con la finalidad de regularizar estas diferencias

manteniendo una posición conciliada con libros contables.

Carta de control interno, Ejercicio Económico 2017 2

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

ANEXO N° 01

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017

CUENTA 1101.0101 CAJA MONEDA NACIONAL

me dia

ano_c ano_c ban cta_ cod_ ano_

expediente num_doc s_c _c comentario debe haber DIFER

tb ta_ct co cte doc cont

ont on

2016 2008 068 004 0000004874 034 500010086 2016 08 03 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P 6,524.50 - 6,524.50

2016 2008 068 002 0000004369 034 500030013 2016 08 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE AGOSTO DE PALACIO MUN 10.00 - 6,534.50

2016 2008 068 004 0000004874 034 500010086 2016 09 05 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P 6,524.50 - 13,059.00

2016 2008 068 004 0000004874 034 500010086 2016 09 05 POR EL INGRESO RECAUDADO DEL DIA 03 DE SEPTIEMBRE DEL 2016 P - 6,524.50 6,534.50

2016 2008 068 002 0000006242 034 PROCESOS MC PERU

2016 11 25 POR EL INGRESO RECAUDADO DEL DIA 25 DE NOVIEMBRE DE PALACIO 62.55 - 6,597.05

2016 2008 068 002 0000006242 034 PROCESOS MC PERU

2016 11 25 POR EL INGRESO RECAUDADO DEL DIA 25 DE NOVIEMBRE DE PALACIO 140.25 - 6,737.30

2016 2008 068 002 0000006242 034 PROCESOS MC PERU

2016 11 25 POR EL INGRESO RECAUDADO DEL DIA 25 DE NOVIEMBRE DE PALACIO 403.20 - 7,140.50

2016 2008 068 002 0000006415 034 0500010017 2016 12 09 POR EL INGRESO RECAUDADO DEL DIA 07 DE DICIEMBRE DE PALACIO 1,521.60 - 8,662.10

2016 2015 004 006 0000006522 034 19792137 2016 12 14 POR EL INGRESO RECAUDADO DEL DIA 13 DE DICIEMBRE DE PALACIO 117.80 - 8,779.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 932.00 1 7,847.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 977.39 1 6,870.51

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 2,145.41 1 4,725.10

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 15.70 1 4,709.40

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 3.40 1 4,706.00

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 327.10 1 4,378.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 3,624.00 1 754.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 47.00 1 707.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 178.00 1 529.90

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 16.70 1 513.20

2017 2014 002 012 0000002271 034 3364 2017 05 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC - 1,115.08 1 -601.88

2017 2008 068 004 0000002954 034 500010017 2017 05 20 POR EL ALQUILER DEL AUDITORIO DE LA GERENCIA DE DESARROLLO H - 929.30 1 -1,531.18

2017 0000000038 028 0000000038 2017 05 31 REGULARIZACION DE SALDOS POR ERROR EN EDICION EXP. 2271 Y 2954 10,311.08 - 1 8,779.90

2017 2008 068 004 0000002954 034 500010017 2017 06 01 POR EL ALQUILER DEL AUDITORIO DE LA GERENCIA DE DESARROLLO H 929.30 - 9,709.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 932.00 - 10,641.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 977.39 - 11,618.59

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 2,145.41 - 13,764.00

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 15.70 - 13,779.70

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 3.40 - 13,783.10

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 327.10 - 14,110.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 3,624.00 - 17,734.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 47.00 - 17,781.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 178.00 - 17,959.20

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 16.70 - 17,975.90

2017 2014 002 012 0000002271 034 3364 2017 06 04 POR EL INGRESO RECAUDADO DEL DIA 04 DE MAYO DE PALACIO MUNIC 1,115.08 - 19,090.98

2017 2008 068 002 0000004318 034 500010026 2017 11 20 POR DEPOSITO DE RECAUDACION DEL 20-11-17 DE PALACIO MUNICIPA 175.50 - 19,266.48

GRAN TOTAL S/. 36,102.06 16,835.58

Fuente: Libro Diario

Carta de control interno, Ejercicio Económico 2017 3

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

Otros activos

2. La Municipalidad Distrital de Los Olivos, no cuenta con el inventario físico

valorizado de la cuenta Libros y Textos para la Biblioteca que figura en la Nota

15 “Otras cuentas del Activo” de los Estados Financieros que al 31 de diciembre

de 2017 presenta un importe de S/ 191,737.90

De la evaluación efectuada a la cuenta contable150702 Bienes Culturales que

presenta el balance de la MDLO relacionado a los Libros y Textos de la Biblioteca por

el importe de S/ 191,737.90 se observó que esta cuenta no estaba sustentada con el

respectivo inventario correspondiente por lo que esta comisión de auditoría, mediante

carta de referencia solicito el inventario físico valorizado a los siguientes organismos

como sigue:

Gerente Municipal

- Carta N° 018-2018-JRA/MLOLIVOS de fecha 23 de abril 2018.

Subgerencia de Contabilidad

- Carta N° 019 -2018-JRA/MLOLIVOS de fecha 23 de abril 2018.

Director de Desarrollo Humano

- C.c., Carta N° 018-2018-JRA/MLOLIVOS de fecha 23 de abril 2018.

SUNICIPALIDAD DISTRITAL DE LOS OLIVOS

ESTADO DE SITUACION

Cuenta “Libros y Textos para la Biblioteca”

Fuente: Nota 15 de los Estados Financieros MDLO

Asimismo, se incumple:

La Directiva Nº 004-2015-EF/51.01 “Presentación de Información Financiera,

Presupuestaria y Complementaria del Cierre Contable por las entidades

gubernamentales del Estado para la Elaboración de la Cuenta General de la

República”, tiene como objetivo establecer y uniformizar los procedimientos para el

Cierre Contable y presentación de Información financiera, presupuestaria y

complementaria para la elaboración de la Cuenta General de la República, y la

estadística de las finanzas públicas de acuerdo con los dispositivos legales vigentes.

En el numeral 14 ELABORACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS,

en el inciso a) señala lo siguiente:

“a) La formulación y presentación de los Estados Financieros por las entidades del

sector público que aplican la contabilidad gubernamental, se efectuará de conformidad

con los Principios de Contabilidad Generalmente Aceptados y las Normas

Carta de control interno, Ejercicio Económico 2017 4

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

Internacionales de Contabilidad para el Sector Público NICSP, oficializadas y

normadas su aplicación por la Dirección General de Contabilidad Pública”.

En el numeral 12 ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE, inciso a) dice:

“a) Efectuar las conciliaciones y pruebas de comprobación de saldos de las cuentas de

balance, considerando fundamentalmente los inventarios físicos del activo fijo y otros.

La Norma Internacional de Contabilidad para el Sector Público – NICSP 1; la NICSP1

Presentación de los estados financieros, respecto a la Finalidad de los Estados

Financieros, numeral 15 indica lo siguiente:

“15. Los estados financieros constituyen una representación estructurada de la

situación financiera y del rendimiento financiero de una entidad. El objetivo de los

estados financieros con propósito general es suministrar información sobre la situación

financiera, resultados, y los flujos de efectivo de una entidad, que sea útil para un

amplio espectro de usuarios a efectos de que puedan tomar y evaluar decisiones

respecto a la asignación de recursos. Concretamente, los objetivos, con propósitos de

información general en el sector público, deben suministrar información útil para la

toma de decisiones y constituir un medio para la rendición de cuentas de la entidad

por los recursos que le han sido confiados.”

Con relación a las Consideraciones generales, presentación razonable y

conformidad con las NICSP menciona:

“27. Los estados Financieros deben presentar en forma razonablemente la situación

financiera y el rendimiento financiero, así como los flujos de efectivo de una entidad.

Esta presentación razonable requiere proporcionar la imagen fiel de los efectos de las

transacciones, así como de otros sucesos y condiciones, de acuerdo con las

definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos

establecidos en las NICSP. Se presume que la aplicación de las NICSP, acompañada

de informaciones adicionales cuando sea preciso, dará lugar a estados financieros

que proporcionen una presentación razonable”.

Esta situación se origina porque no se nombró una Comisión de Inventarios para

verificar la existencia física de estos activos, su valorización y las conciliaciones y

pruebas de comprobación de saldos de las cuentas del activo al cierre del ejercicio.

La falta de inventarios físicos valorizados con su respectiva conciliación, afecta la

razonabilidad y confiabilidad del Rubro “Otras cuentas del Activo” de los estados

financieros - cuenta 1507 02 “Bienes culturales” por el importe S/ 191,737.90.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 035-2018-JRA/MLKOS OLIVOS del 04 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 066-2018-MDLO-GM del 04 de mayo del 2018 dirigido a la

gerencia de Administración y Finanzas dispuso su atención inmediata. Con oficio N°

068 – 2018 / GM/MDLO del 9 de Mayo del 2018 el gerente municipal remite el informe

N°217-2018-MDLO-GDH-OEC-STACUNAN del 9 de Mayo del 2018 remitido por la

sugerencia del Educación y Cultura, según el cual manifiesta que: “Respecto al valor

que tienen los libros no cuentan con un precio especifico porque no han sido tasados y

Carta de control interno, Ejercicio Económico 2017 5

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

en algunos casos son usados, resultando relativo el precio que se pueda fijar a cada

uno. Esto tendría que hacerlo un perito especialista en la materia”.

Evaluación de los comentarios

De acuerdo a lo manifestado por el jefe de Educación y Cultura se confirma la

observación debida a que la relación alcanzada no está valorizada.

Recomendación

La Gerencia Municipal deberá disponer que el Gerente de Desarrollo Humano en

coordinación con las Subgerencias de Contabilidad y Administración, emitan una

Directiva de detalle que con conlleven realizar el inventario de los bienes culturales de

la Biblioteca, su comprobación, valorización y las conciliaciones de saldos.

3. Inversiones efectuadas en obras por S/ 295,648 adquiridas a dos proveedores

sin seguir los procedimientos establecidos en la legislación vigente.

Durante la revisión de los comprobantes de pago, solicitados a la administración de la

Municipalidad Distrital de Los Olivos, correspondientes al mes de enero del 2017, se

desprende que para la inversión en obras no se aplicaron los procedimientos

establecidos en la legislación vigente, orientando las compras a solo dos proveedores,

que tenían su depósito (almacén) en la misma dirección, lo que permite la presunción

de que se trataba del mismo proveedor, el detalle de las adquisiciones es el siguiente:

Carta de control interno, Ejercicio Económico 2017 6

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS

AUDITORIA EJERCICIO 2017

EVALUACIÓN COMPROBANTES DE PAGO

Proveedor : Pinedo Vargas, Angie Frida

Fecha C/P Factura Concepto Importe

PINEDO

31.01.2017 307 001- 00274 Implementos de Seguridad 2,949.50

Obra Mej serv recreat y deport Parque la Fortaleza

31.01.2017 309 001 - 00256Materiales electricos 5,762.10

Obra Mej serv educativ IE 2022 AAHH Armando V.

31.01.2017 311 001 - 00272Adq utiles de escritorio 2,516.00

Obra Mej serv recreat y deport Parque la Fortaleza

31.01.2017 313 001 - 00290Adquisición de arena 5,620.35

Obra Amp y mejor Sevc Lab Fis y Quim IE N° 2078 Ntra sra de Lourdes

31.01.2017 315 001 -00251 Adquisición pinturas y solventes. 1,310.50

Obra Mej serv educativ IE 2022 AAHH Armando V.

31.01.2017 317 001 - 00305Adquisición materiales para la obra pintura, sellador 14,937.88

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 319 001- 00294 Adquisición materiales de construccion 25,095.70

Obra Amp y mejor Sevc Lab Fis y Quim IE N° 2078 Ntra sra de Lourdes

31.01.2017 323 001 - 00294Compra de materiales 4 puerta apanelada 7,466.55

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 321 001 - 00301Instalac pozo a tierra 1,603.31

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 326 001 - 00288Adquisic de ladrillo 4,233.60

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 327 001 - 00308Adquisic de materiales 2,175.50

001 - 00310Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto3,300.40

Fernandini.

31.01.2017 330 001 - 00311Compra de herramientas 11,714.59

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 331 001 - 00303Adquisic de materiales 7,676.40

Obra Mej acceso peatonal AA HH Juan Pablo II

31.01.2017 333 001 - 00314Adquisic de materiales 11,760.00

Obra Mej de servcs enseñanza productiva IE 3087 C.Cueto Fernandini.

31.01.2017 335 001 - 00273Adquisici de materiales 7,882.13

Obra Mej del serv recreativo y deportivo Pq Fortaleza

31.01.2017 347 001 - 00293 Adquisicion materiales de ferreteria 1,811.00

Obra Mej serv educativ IE 2022 AA HH Armando V.

31.01.2017 350 001 - 00285 Adquisicion materiales de Construcción 17,384.80

Obra Mej acceso peatonal del AAHH Juan Pablo II

31.01.2017 351 001 - 00296 Adquis materiales de seguridad 1,250.00

Obra : Ampliac y mejoram lab Fisic y Quim IE 2078 Ntra señora de Lourdes.

31.01.2017 356 001 - 00298 Adquisic de madera 7,922.98

Obra: Mej serv educativ IE 2022 AA HH Armando V.

31.01.2017 356 001 - 00262 Adquisic de ladrillo 9,080.78

Obra: Mej serv educativ IE 2022 AA HH Armando V.

Total S/ 153,454.07

Carta de control interno, Ejercicio Económico 2017 7

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

M UNICIPALIDAD DISTRITAL DE LOS OLIVOS

AUDITORIA EJERCICIO 2017

EVALUACIÓN COM PROBANTES DE PAGO

Proveedor : Yovanna Karina Espinoza Ramos

Fecha C/P Factura Concepto Importe

ESPINOZA

31.01.2017 340 001 - 00184

Adquisición de materiales 955.3

001 - 00186

Obra Amp y me jor Sevc Lab Fis y Quim IE N° 2078 Ntra sra de Lourde s 2,140.60

001 - 00187 1,201.32

31.01.2017 342 001 00179Adquisic de materiales 26,680.00

Obra Mej se rv educativ IE 2022 AAHH Armando V.

31.01.2017 358 001 - 00161

Adqisic Utile s de e scritorio y Thonner 2,703.49

Obra: Mej acceso pe atonal del AA HH Juan Pablo II

31.01.2017 360 001 - 00164

Adquis materiales de construcción 23,416.00

Obra: Mej de los svcs enseñz prod IE 3087 C.Cueto F.

31.01.2017 362 001 - 00166

Adquis Implementos de seguridad 1,677.00

001 - 00167

Obra: Mej de los svcs enseñz prod IE 3087 C.Cueto F. 109.65

31.01.2017 364 001- 00163Adquis de acero de refuerzo 31,546.20

Obra: Mej de los svcs enseñz prod IE 3087 C.Cueto F.

31.01.2017 366 001- 00183Pago servicio de laboratorio 12,157.00

Obra: Mej del acce so peatonal AA HH Juan Pablo II

31.01.2017 368 001 - 00176

I nstalación de pozo a tierra 1,600.00

Obra: Ampliac y mejoram lab Fisic y Quim IE 2078 Ntra Sra de Lourde s.

31.01.2017 370 001 - 00171

S ervicio de impre sión y laboratorio 2,452.40

Obra: Ampliac y mejoram lab Fisic y Quim IE 2078 Ntra Sra de Lourde s.

31.01.2017 372 001 - 00177

Alquile r andamio x 3 cuerpos 1,500.00

Obra: Mej serv educativ IE 2022 AA HH Armando V.

31.01.2017 373 001 - 00182

S ervicio de alquiler traslado y mantenimie nto 12,451.59

Obra:Mej de los svcs ense ñz prod IE 3087 C. Cueto F.

31.01.2017 376 001 - 00165

Adquis materiales de construcción 9,590.04

Obra:Mej de los svcs ense ñz prod IE 3087 C. Cueto F.

31.01.2017 377 001 - 00185

S ervicio de impre sión y laboratorio 3,782.00

Obra:Mej de los svcs ense ñz prod IE 3087 C. Cueto F.

31.01.2017 380 001 - 00178

S ervicio mantenimie nto maquinarias 8,231.25

Obra:Mej se rv educativ IE 2022 AA HH Armando V.

Total S/ 142193.8

Total General S/ 295,648

La Ley N° 30225 que aprueba la ley de Contrataciones del Estado considera en su

artículo 9 Responsabilidad. Todas aquellas personas que intervengan en los procesos

de contratación por o a nombre de la Entidad, con independencia del régimen jurídico

que los vincule con esta, son responsables en el ámbito de las actuaciones que

realice, de efectuar contrataciones de manera eficiente, maximizando los recursos

públicos invertidos y bajo el enfoque de gestión por resultados, a través del

cumplimiento de la presente Ley y su reglamento y los principios, sin perjuicio de los

márgenes de discrecionalidad que se otorgan.

Esto se origina porque los funcionarios responsables de las compras obviaron la

aplicación de la legislación vigente, la falta de supervisión del Jefe de Logística y el

monitoreo de la Administración.

Carta de control interno, Ejercicio Económico 2017 8

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

La situación descrita afecta las inversiones realizadas en obras y el pago a

proveedores hasta por S/ 295,548 en la Municipalidad Distrital de Los Olivos, durante

el ejercicio 2017.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 025-2017-JRA/MLKOS OLIVOS del 19 de diciembre del 2017 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. A la fecha de emisión del presente

informe no se recibieron comentarios al respecto.

Recomendación

La Gerencia Municipal deberá disponer que la gerencia de Administración y Finanzas

a través del área de Logística que los encargados del desarrollo de los procesos de

compras los efectúen aplicando las disposiciones legales vigentes y aplicables.

4. Obras ejecutadas por la Municipalidad Distrital de Los Olivos, al 30 de setiembre

2017, presentan debilidades en su desarrollo, por falta de liquidación final, acta

de recepción de obra, cronograma valorizado de obra, informes de supervisión.

Durante la visita de inspección realizada a las obras que ha ejecutado la Municipalidad

Distrital de Los Olivos durante el ejercicio 2017, realizada en el mes de diciembre, se

ha constatado lo siguiente:

1. Mejoramiento de la Infraestructura Vial Urbana en el Jr. José Santos Chocano tramo

de la Av. Carlos E Izaguirre y la Av. Manuel A. Segura de la Urb. Mercurio 1ra

Etapa, Urb. Villa Los Ángeles Coop. Magdalena distrito Los Olivos (S/ 1, 305,296.40

por contrata) Según Convenio N° 136 – 2016 – VIVIENDA.

- Acta de recepción de obra – No se acredita

- Cronograma valorizado de obra – No se acredita.

- Documentación presentada no acredita la entrega del terreno

2. Mejoramiento del acceso vehicular en el Jr. Acacias cdra. 8,9 y Jr. Los Castaños

Cidras 9,10 de la Urb. Las Palmeras III Etapa, distrito de los Olivos (S/ 477,478.64

por contrata)

- La vía Los Castaños requiere ser señalizada.

- Informes de supervisión, no se acredita.

- Cronograma valorizado de obra, no se acredita.

- Informe final de supervisión, no se acredita.

3. Mejoramiento integral del servicio recreativo y deportivo del Parque N° 1 y Parque

N° 2 en el PJ PMV Confraternidad AA.HH. Los Olivos (S/ 1,316,315.92 por

administración directa, en proceso de construcción)

- Informes de supervisión, no se acredita.

Carta de control interno, Ejercicio Económico 2017 9

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

4. Mejoramiento de los servicios de enseñanza productiva de la IE 3087 Carlos Cueto

Fernandini del Conjunto Habitacional Carlos Cueto Fernandini, distrito Los Olivos (S/

254,389.50, obra por administración directa)

- Informe de supervisión, no se acredita.

- Control de calidad, no se acredita.

- Cronograma valorizado de obra, no se acredita.

El acto de recepción es la ocasión en que se acepta o no los trabajos ejecutados por

el contratista, es obligación de los miembros participar personalmente en tal evento,

por las responsabilidades que asumen frente a la entidad contratante.

El cronograma valorizado de Obra, se utiliza para realizar, los presupuestos, para lo

cual es necesario contar con todas las actividades constructivas civiles y de apoyo que

se van a realiza para tener un panorama general en la parte económica.

En las obras en ejecución, es necesario, se apliquen controles de calidad acordes con

la naturaleza del contrato, cuyos resultados deben ser registrados y archivados en

formatos prediseñados y consignados en un informe especial que debe emitir la

supervisión, en cada valorización de obra tramitada.

La liquidación de obra es el proceso de cálculo técnico, bajo la situación expuesta

afecta la inversión efectuada, en las obras señaladas, ejecutadas por la Municipalidad

Distrital de Los Olivos, durante el ejercicio 2017.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 025-2018-JRA/MLKOS OLIVOS del 19 de diciembre del 2017 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. A la fecha de emisión del presente

informe no se recibieron comentarios al respecto.

Recomendación

La Gerencia Municipal deberá disponer que los encargados de la ejecución y

supervisión de las obras así como de la administración de la documentación de

respaldo de los expedientes de obra cumplan con entregar la información requerida

por auditoria en su oportunidad que avale su construcción y se proceda a la liquidación

de las obras con la finalidad de registrarlas y activarlas o transferirlas según

corresponda.

5. Falta de conciliación en el clasificador de ingreso contable vs ingreso

presupuestal por área de presupuesto al 31 de diciembre del 2017 genera

diferencia de S/ 50,547,075.50.

De la evaluación al control interno en torno a la formulación de los estados financieros

correspondientes al 31/12/2017, en la Municipalidad Distrital de Los Olivos, se ha

comprobado que el área de Presupuesto no efectuó conciliaciones, que permita

corroborar los saldos reflejados en dichos estados financieros.

Del SIAF se obtuvo un reporte Análisis Cuenta Registro Patrimonial vs Ejecución

Presupuestaria EP-1 (Detallado) para evaluar si era coherente la información del rubro

cuentas presupuestarias.

Carta de control interno, Ejercicio Económico 2017 10

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

La revisión de ambas datas, muestra que el clasificador contable de ingresos suma S/

26’075,558.23 vs el clasificador presupuestario de ingresos que suma S/

76’622,633.73 generándose una diferencia de S/ 50, 547,075.50. (ANEXO A).

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017 DIC

CONTABILIDAD FINANCIERA VS CONTABILIDAD PRESUPUESTAL

INGRESOS INGRESOS DIFERENCIA

SEGÚN ANALISIS CUENTA REGISTRO SEGÚN EJECUCION PRESUP. EP1 TOTAL

CTACTBLE clasificador Total A clasificador Total B A-B

4102.010101 112111 315,200.78 112111 23,038,815.74 -22,723,614.96

4102.010201 112121 4,519,693.47 112121 5,084,151.70 -564,458.23

4103.030304 113334 26,133.75 113334 36,077.28 -9,943.53

4103.030305 113335 2,889,993.20 113335 2,233,687.15 656,306.05

Total general 26,075,558.23 Total general 76,622,633.73 -50,547,075.50

FUENTE analisis cta registro patrim FUENTE detallado ep1 SIAF

Inobservada las “Normas de Control Interno” aprobada mediante Resolución de

Contraloría Nº 320-2006-CG publicada el 03.NOV.06, numeral 3. Norma General para

el componente actividades de control gerencial que en su ítem 3.5 “Verificaciones y

Conciliaciones” comentario 01 señala que: “Las verificaciones y conciliaciones de los

registros contra las fuentes respectivas deben de realizarse periódicamente para

determinar y enmendar cualquier error u omisión que se haya cometido en el

procesamiento de los datos”.

La falta de conciliación de saldos en el área de Presupuesto vs el área Contabilidad,

han contribuido a que se tengan diferencias en rubro de Paralelismo (contabilidad

financiera vs contabilidad presupuestal), por un monto de S/ 50,547,075.50.

Carta de control interno, Ejercicio Económico 2017 11

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

ANEXO A

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017 DIC

CONTABILIDAD FINANCIERA VS CONTABILIDAD PRESUPUESTAL

INGRESOS INGRESOS DIFERENCIA

SEGÚN ANALISIS CUENTA REGISTRO SEGÚN EJECUCION PRESUP. EP1 TOTAL

CTACTBLE clasificador Total A clasificador Total B A-B

4102.010101 112111 315,200.78 112111 23,038,815.74 -22,723,614.96

4102.010201 112121 4,519,693.47 112121 5,084,151.70 -564,458.23

4103.030304 113334 26,133.75 113334 36,077.28 -9,943.53

4103.030305 113335 2,889,993.20 113335 2,233,687.15 656,306.05

4105.030101 115311 208,266.12 115311 208,661.32 -395.20

4302.030104 132314 4,908.24 132314 4,947.14 -38.90

4302.050201 132521 522,110.94 132521 523,315.98 -1,205.04

4302.100105 1321015 6,887.47 1321015 6,948.57 -61.10

4303.030103 133313 324,510.00 133313 325,270.00 -760.00

4303.030104 133314 32,640.00 133314 33,200.00 -560.00

4303.030199 1333199 420,413.10 1333199 428,673.10 -8,260.00

4303.030201 133321 5,460,881.51 133321 5,535,611.51 -74,730.00

4303.040101 133411 10,432,719.94 133411 11,316,769.96 -884,050.02

4303.040399 1334399 32,466.30 1334399 33,753.00 -1,286.70

4303.050399 1335399 352,142.03 1335399 357,626.98 -5,484.95

4303.090209 133929 2,828.81 133929 3,338.00 -509.19

4303.090223 1339223 5,962.54 1339223 9,204,560.85 -9,198,598.31

4303.090224 1339224 44,549.75 1339224 8,436,423.65 -8,391,873.90

4303.090225 1339225 433.10 1339225 468.60 -35.50

4303.090227 1339227 113,813.79 1339227 4,126,368.88 -4,012,555.09

4401.010306 1335399 1,988.80 1,988.80

4501.010101 151111 58,374.45 151111 133,144.25 -74,769.80

4501.010104 151111 74,793.47 74,793.47

4501.010399 0 148.28 148.28

4502.010101 152111 223,698.39 152111 223,976.98 -278.59

191111 5,326,843.09 -5,326,843.09

Total general 26,075,558.23 Total general 76,622,633.73 -50,547,075.50

FUENTE analisis cta registro patrim FUENTE detallado ep1 SIAF

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 036-2018-JRA/MLKOS OLIVOS del 07 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 067-2018-MDLO-GM del 07 de mayo del 2018 dirigido a la

gerencia de Administración y Finanzas dispuso su atención inmediata. Mediante

Informe N° 081-2018-MDLO/GPP del 16 de mayo hizo llegar sus comentarios el

gerente de Planeamiento y Presupuesto, manifestando lo siguiente: “Cabe resaltar,

que mediante Resolución de Alcaldía N° 420-2017-A, de fecha 16.08.2017, asumí las

funciones de la Gerencia de Planeamiento y Presupuesto de la Municipalidad Distrital

de Los Olivos; teniendo que de la entrega de cargo de mi antecesor no figura

antecedentes alguno. Que, según lo mencionado en el ítem precedente las

deficiencias entonces en determinado clasificador responden a diferentes deficiencias

de las áreas usuarias que registran información en el SIAF-GL, podrían ser debido a

acciones no informados mediante acciones administrativas tales como rebajas,

anulación, enlace a procedimiento de selección, etc. Cabe resaltar que las deficiencias

podría responder a la existencia de certificaciones presupuestales del ejercicio 2017

de bienes y servicios que están con procesos de selección en la contratación

Carta de control interno, Ejercicio Económico 2017 12

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

vinculadas al aplicativo web del SEACE, por lo que no era posible efectuar la rebaja

de alguna de ellas y por ende genera incongruencias en las conciliaciones. Remarcar

que las deficiencias en las incongruencias de las conciliaciones responden a la

ejecución de gasto de la gestión precedente y los problemas suscitados no recaen

bajo mi responsabilidad”. También se recibió el Informe N° 079-2018-MDLO/GAF/SGC

del 16 de mayo del 2018, emitido por el Sr. CPC Ángel Saavedra Araujo subgerente

de Contabilidad, en el cual manifiesta que: “Si bien es cierto que no se encuentra

conciliada la información entre la parte contable y presupuesto se está realizando en

la medida de las posibilidades de personal de las áreas responsables, así mismo, se

está automatizando en el presente ejercicio, ya que el MEF vio como deficiencia este

proceso en el módulo web del SIAF”.

Evaluación de los comentarios

Lo manifestado por el gerente de Planeamiento y Presupuesto y el subgerente de

Contabilidad, confirma la situación encontrada, debido a que no se logra identificar el

origen de las diferencias.

Recomendación

La Gerencia Municipal deberá disponer que el responsable de Presupuesto de la

Municipalidad Distrital de Los Olivos, efectúe conciliaciones periódicas a fin de reforzar

los saldos expresados en los estados financieros.

6. Falta de conciliación en el clasificador de egreso contable vs egreso

presupuestal por área de presupuesto al 31 de diciembre del 2017 genera

diferencia de S/ 12’885,894.57.

De la evaluación al control interno en torno a la formulación de los estados financieros

correspondientes al 31/12/2017, en la Municipalidad Distrital de Los Olivos, se ha

comprobado que el área de Presupuesto no efectuó conciliaciones, que permita

corroborar los saldos reflejados en dichos estados financieros.

Del SIAF se obtuvo un reporte Análisis Cuenta Registro Patrimonial vs Ejecución

Presupuestaria EP-1 (Detallado) para evaluar si era coherente la información del rubro

cuentas presupuestarias.

La revisión de ambas datas, muestra que el clasificador contable de egresos suma S/

45, 808,642.00 vs el clasificador presupuestario de egresos que suma S/ 58,

694,536.57 generándose una diferencia de S/. (12, 885,894.57) (ANEXO B).

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017 DIC

CONTABILIDAD FINANCIERA VS CONTABILIDAD PRESUPUESTAL

EGRESOS EGRESOS DIFERENCIA

SEGÚN ANALISIS CUENTA REGISTRO SEGÚN EJECUCION PRESUP. EP1 TOTAL

CTACTBLE clasificador Total A clasificador Total B A-B

5101.010102 211112 2,201,186.03 211112 2,209,738.40 -8,552.37

5101.090302 211932 294,983.50 211932 296,402.42 -1,418.92

5101.090399 2119399 2,518,094.23 2119399 2,510,113.46 7,980.77

222311 5,805,493.13 -5,805,493.13

Total general 45,808,642.00 Total general 58,694,536.57 -12,885,894.57

FUENTE analisis cta registro patrim FUENTE detallado ep1 SIAF

Inobservada las “Normas de Control Interno” aprobada mediante Resolución de

Contraloría Nº 320-2006-CG publicada el 03.NOV.06, numeral 3. Norma General para

el componente actividades de control gerencial que en su ítem 3.5 “Verificaciones y

Conciliaciones” comentario 01 señala que: “Las verificaciones y conciliaciones de los

Carta de control interno, Ejercicio Económico 2017 13

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

registros contra las fuentes respectivas deben de realizarse periódicamente para

determinar y enmendar cualquier error u omisión que se haya cometido en el

procesamiento de los datos”.

La falta de conciliación de saldos en el área de Presupuesto vs el área de

Contabilidad, han contribuido a que se tengan diferencias en rubro de Paralelismo

(contabilidad financiera vs contabilidad presupuestal), por un monto de S/

12’885,894.57.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 036-2018-JRA/MLKOS OLIVOS del 07 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 067-2018-MDLO-GM del 07 de mayo del 2018 dirigido a la

gerencia de Administración y Finanzas dispuso su atención inmediata. Mediante

Informe N° 081-2018-MDLO/GPP del 16 de mayo hizo llegar sus comentarios el

gerente de Planeamiento y Presupuesto, manifestando lo siguiente: “Cabe resaltar,

que mediante Resolución de Alcaldía N° 420-2017-A, de fecha 16.08.2017, asumí las

funciones de la Gerencia de Planeamiento y Presupuesto de la Municipalidad Distrital

de Los Olivos; teniendo que de la entrega de cargo de mi antecesor no figura

antecedentes alguno. Que, mediante Informe N° 098-2017-GPP-MDLO, en el cual se

detalla la situación presupuestal de la Institución, dando como conclusión que se

deben tomar las medidas de Austeridad y Racionalidad de Gasto por lo que no se

contaba con saldo presupuestal en aquel entonces, precisando que del ejercicio fiscal

2017 ya se había ejecutado el 99% del presupuesto público, por ende no estaba bajo

mi responsabilidad las acciones de gastos precedentes. También se recibió el Informe

N° 079-2018-MDLO/GAF/SGC del 16 de mayo del 2018, emitido por el Sr. CPC Ángel

Saavedra Araujo subgerente de Contabilidad, en el cual manifiesta que: “Si bien es

cierto que no se encuentra conciliada la información entre la parte contable y

presupuesto se está realizando en la medida de las posibilidades de personal de las

áreas responsables, así mismo, se está automatizando en el presente ejercicio, ya

que el MEF vio como deficiencia este proceso en el módulo web del SIAF”.

Evaluación de los comentarios

Lo manifestado por el gerente de Planeamiento y Presupuesto y el subgerente de

Contabilidad confirma la situación encontrada, debido a que no se logra identificar el

origen de las diferencias.

Recomendación

La Gerencia Municipal deberá disponer que el responsable de Presupuesto de la

Municipalidad Distrital de Los Olivos, efectúe conciliaciones periódicas a fin de reforzar

los saldos expresados en los estados financieros.

Carta de control interno, Ejercicio Económico 2017 14

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

ANEXO B

MUNICIPALIDAD DISTRITAL DE LOS OLIVOS EJERCICIO 2017 DIC

CONTABILIDAD FINANCIERA VS CONTABILIDAD PRESUPUESTAL

EGRESOS EGRESOS DIFERENCIA

SEGÚN ANALISIS CUENTA REGISTRO SEGÚN EJECUCION PRESUP. EP1 TOTAL

CTACTBLE clasificador Total A clasificador Total B A-B

5101.010102 211112 2,201,186.03 211112 2,209,738.40 -8,552.37

5101.090302 211932 294,983.50 211932 296,402.42 -1,418.92

5101.090399 2119399 2,518,094.23 2119399 2,510,113.46 7,980.77

222311 5,805,493.13 -5,805,493.13

5301.0101 231111 94,452.43 231111 360,010.36 -265,557.93

5301.0102 231112 1,604.83 231112 13,383.59 -11,778.76

5301.020101 231211 55,400.61 231211 176,344.54 -120,943.93

231212 4,268.00 -4,268.00

231213 18,280.74 -18,280.74

5301.0301 231311 8,235.56 231311 607,633.44 -599,397.88

5301.0302 231312 6,454.98 231312 20,289.23 -13,834.25

231313 19,298.05 -19,298.05

5301.050101 231511 0.01 231511 78,798.56 -78,798.55

231512 130,710.90 -130,710.90

231521 71,740.23 -71,740.23

5301.050301 231531 25,860.13 231531 222,677.25 -196,817.12

5301.050401 231541 2,836.02 231541 38,520.15 -35,684.13

5301.0601 231611 86,686.05 231611 259,065.20 -172,379.15

5301.0603 231613 27,982.84 231613 149,575.11 -121,592.27

5301.0604 231614 25,894.07 231614 78,697.31 -52,803.24

231711 540.00 -540.00

231812 389,620.17 -389,620.17

5301.080201 231821 6,576.27 231821 277,477.05 -270,900.78

231912 56,637.30 -56,637.30

5302.020101 232211 1,351,578.78 232211 1,369,905.06 -18,326.28

5302.020102 232212 853,072.26 232212 862,915.54 -9,843.28

5302.020103 232213 138,731.75 232213 142,233.85 -3,502.10

5302.020201 232221 46,233.47 232221 50,891.30 -4,657.83

5302.020202 232222 48,334.18 232222 49,576.78 -1,242.60

5302.020401 232241 59,818.38 232241 62,316.12 -2,497.74

5302.020402 232242 211,062.57 232242 242,514.02 -31,451.45

5302.020404 232244 563,992.82 232244 679,074.69 -115,081.87

5302.030101 232311 11,359,927.48 232311 12,163,304.58 -803,377.10

5302.040101 232411 378,316.32 232411 433,901.63 -55,585.31

5302.040103 232413 1,134.00 232413 1,338.12 -204.12

5302.040105 232415 273,111.39 232415 318,428.59 -45,317.20

5302.050101 232511 76,789.84 232511 84,780.00 -7,990.16

5302.050102 232512 1,202,401.95 232512 1,429,817.85 -227,415.90

5302.050103 232513 41,223.56 232513 50,824.50 -9,600.94

5302.050104 232514 170,113.70 232514 190,783.19 -20,669.49

5302.060202 232621 14.72 14.72

5302.060301 232631 38,582.99 232631 45,527.93 -6,944.94

5302.060302 232632 24,681.76 232632 7,524.48 17,157.28

5302.060303 232633 21,576.27 232633 21,950.00 -373.73

5302.060304 232634 713,471.22 232634 719,235.04 -5,763.82

5302.070102 232712 46,474.83 232712 54,300.31 -7,825.48

5302.070201 232721 131,884.74 232721 130,800.00 1,084.74

5302.070202 232722 215,446.71 232722 218,284.00 -2,837.29

5302.0802 232812 549,846.20 232812 553,280.90 -3,434.70

2311014 26,032.86 -26,032.86

2311016 13,095.00 -13,095.00

5301.1101 2311111 41,528.73 2311111 523,526.37 -481,997.64

2311112 173,605.15 -173,605.15

5301.1105 2311115 31,200.00 2311115 99,769.36 -68,569.36

5301.1106 2311116 11,338.54 2311116 16,026.19 -4,687.65

5506.9999 2316199 15,350.00 2316199 98,260.75 -82,910.75

2319911 9,345.95 -9,345.95

2319912 43,404.60 -43,404.60

5301.9904 2319914 6,905.08 2319914 17,696.20 -10,791.12

5302.040199 2324199 42,460.87 2324199 50,991.70 -8,530.83

5302.050199 2325199 241,386.06 2325199 278,460.20 -37,074.14

5302.060201 2325199 496.25 496.25

5302.060299 2326299 19,171.92 2326299 -0.42 19,172.34

5302.070199 2327199 8,305.08 2327199 9,800.00 -1,494.92

5302.070299 2327299 16,434,388.56 2327299 16,389,356.68 45,031.88

5301.9999 23199199 767,303.81 23159999 31,691.00 735,612.81

5506.9999 23199199 31,890.00 23199199 1,914,505.67 -1,882,615.67

5302.071099 23271099 26,440.68 23271099 31,200.00 -4,759.32

5302.071199 23271199 4,239,264.76 23271199 4,853,792.99 -614,528.23

5506.9999 23271199 16,939.95 16,939.95

5506.9999 254131 202.26 202.26

255118 223,766.89 -223,766.89

2551199 211,386.36 -211,386.36

Total general 45,808,642.00 Total general 58,694,536.57 -12,885,894.57

FUENTE analisis cta registro patrim FUENTE detallado ep1 SIAF

Carta de control interno, Ejercicio Económico 2017 15

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

7. Plan Operativo Institucional – año fiscal 2017, sin evidenciar haberse formulado.

La Municipalidad Distrital de Los Olivos, para la gestión correspondiente al año fiscal

2017, no evidenció haber contado con el Plan Operativo Institucional instrumento de

gestión para el corto plazo, lo cual deviene en que no se ha definido las metas y

objetivos institucionales a ser alcanzadas en el periodo. Sobre el particular, se solicitó

los instrumentos de gestión utilizados para la gestión 2017, mediante Carta N° 298 –

2017-JR del 23 de noviembre del 2017, requerimiento que fuera reiterado con Carta N°

018 – 2017 - JRA/MLOS OLIVOS del 07 de diciembre del 2017, sin haber recibido

respuesta a la fecha.

El Plan Operativo anual es un documento formal en el que se enumeran, por parte de

los responsables de una entidad los objetivos a conseguir durante el presente

ejercicio, por cada una de las áreas que integran la organización. El plan operativo

anual debe estar alineado con el plan estratégico de la institución, y su especificación

sirve para concretar, además de los objetivos a conseguir cada año, la manera de

alcanzarlos que debe seguir cada entidad (área, oficina, consejo municipal, etc.).

El Decreto Supremo N° 304 - 2012-EF que aprueba Texto Único Ordenado de la Ley

N° 28411, Ley General del Sistema Nacional de Presupuesto, considera en su Artículo

71.- Planes y Presupuestos Institucionales, Plan Estratégico Institucional y Plan

Operativo 71.3 Los Planes Operativos Institucionales reflejan las Metas

Presupuestarias que se esperan alcanzar para cada año fiscal y constituyen

instrumentos administrativos que contienen los procesos a desarrollar en el corto

plazo, precisando las tareas necesarias para cumplir las Metas Presupuestarias

establecidas para dicho período, así como la oportunidad de su ejecución, a nivel de

cada dependencia orgánica.

Las Normas de Control Interno aprobadas con Resolución N° 320 – 2006 – CG,

considera en 1.3. Administración estratégica Las entidades del Estado requieren la

formulación sistemática y positivamente correlacionada con los planes estratégicos y

objetivos para su administración y control efectivo, de los cuales se derivan la

programación de operaciones y sus metas asociadas, así como su expresión en

unidades monetarias del presupuesto anual.

Esto se origina por la falta de presentación del Plan Operativo 2017, de parte de los

encargados de la planificación en la Municipalidad Distrital de Los Olivos, la falta de

supervisión de la gerencia de Planificación y Presupuesto y el monitoreo de la

Gerencia Municipal.

La situación descrita afecta la programación de actividades y proyectos de desarrollo

para el corto plazo, así como las metas y objetivos que debieron constituir e integrar el

Plan Operativo Institucional en la Municipalidad Distrital de Los Olivos para el año

fiscal 2017.

Carta de control interno, Ejercicio Económico 2017 16

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 025-2017-JRA/MLKOS OLIVOS del 19 de diciembre del 2017 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. A la fecha de emisión del presente

informe no se recibieron comentarios al respecto.

Recomendación

La Gerencia Municipal deberá disponer que antes del cierre del periodo precedente se

eleve para su aprobación el Plan Operativo Institucional y posteriormente al cierre del

periodo se proceda a su evaluación, con la finalidad de verificar el cumplimiento de las

metas y objetivos programados para su ejecución en el periodo.

Infraestructura y obras Públicas

8. En la obra” Creación del puesto de auxilio rápido para el servicio de Serenazgo

en el cruce de la Av. Beta con la Av. Angélica Gamarra, Distrito de Los Olivos -

Lima – Lima”; en la cláusula Undécima - Responsabilidad por vicios ocultos del

Contrato con el contratista no indica en forma clara la responsabilidad del

Contratista, en las valorizaciones no hay reajuste de precios de acuerdo a la

fórmula polinómica del Expediente Técnico, las dos (02) pantallas superiores de

video vigilancia no funcionan por avería del adaptador, la cara oeste del PAR no

tiene señales disuasivas afín de prevenir actos delictivos e informar a la

población.

Descripción de la Obra: (Fuente: Memoria Descriptiva del Expediente Técnico)

“El proyecto tiene como finalidad construir un Puesto de Auxilio Rápido (PAR) que

cumpla con las condiciones de funcionalidad y con los requerimientos exigidos por la

Sub Gerencia de Seguridad Ciudadana para tal efecto el PAR cuenta con dos niveles:

en el primer nivel se plantea el área de atención al público con una zona de espera,

servicio higiénico, una escalera helicoidal de metal. En el segundo nivel se tiene el

área de control de video vigilancia y se ha considerado también una zona libre a modo

de balcón o terraza para control visual.”

Código SNIP : 334449

Contratista : Consorcio Los Olivos (Inversiones Camharo S.A.C., Jugo

Constructores S.A)

Residente de Obra : Ing. Teófilo Adolfo Soto Alarcón

Inspector de Obra : Arq. Juan Ernesto Arellano Egoavil (del 28/01/2017 al

20/02/2017) 20/02/2017)

Ing. Edward L. Romero Vizarreta (del 21/02/2017 hasta término)

Cuadro 1: Monto de Liquid. De Obra de acuerdo a Sub Gerencia de Infraestructura

y Obras Públicas.

N° OBRA VALOR MONTO MONTO

EN EXP. CONTRATAD. LIQUIDA

TECNICO C.

Carta de control interno, Ejercicio Económico 2017 17

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

.

01 Creación del puesto de auxilio rápido 197,473.57 197,473.57 197,473.5

para el servicio de Serenazgo en el 7

cruce de la Av. Beta con la Av. Angélica

Gamarra, Distrito de Los Olivos - Lima -

Lima

Cuadro 2: Situación de la Obra

N° Obra F. INICIO PLAZO F. TERM. MODALID SITUAC.

.

01 Creación del puesto de 28/01/2017 60 d.c. 29/03/2017 Contrata Liquidada

auxilio rápido para el 05/04/2017 y

servicio de Serenazgo en A.1: 08 Suma transferid

el cruce de la Av. Beta con d.c. Alzada a al área

la Av. Angélica Gamarra, usuaria

Distrito de Los Olivos -

Lima - Lima

De la revisión a los documentos diversos y de la Visita realizada el 23 de abril del

2018 se encontró las siguientes deficiencias que serán levantadas por la Gerencia de

Gestión Urbana.

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con

el contratista, no indica en forma clara la responsabilidad de El Contratista. Indica

el plazo máximo de responsabilidad de El Contratista es de siete (07) años.

b. En las valorizaciones no hay reajuste de precios de acuerdo a la fórmula polifónica

del Expediente Técnico.

En la Resolución Sub Gerencial N° 056-2017-MDLO/GGU/SGIOP de la

Subgerencia de Infraestructura y Obras Públicas del 15.set.2017, la cual aprueba

la liquidación de obra indica en un párrafo del Considerando “Con memorando N°

1375-2017-MDLO/GPP del 11.jul.2017, el Econ. Alfredo Reynaga Ramírez, en su

condición de Gerente (e) de Planificación y Presupuesto, comunica a la Sub

Gerencia de Infraestructura y Obras Públicas que: “no se tiene saldo presupuestal

disponible para la atención del Servicio de Reajuste de Precios”.

c. Las dos (02) pantallas superiores de video vigilancia no funcionan por avería del

adaptador. El operador de las pantallas ya informó de la avería al Supervisor de

cámaras de video vigilancia.

d. La cara oeste del PAR no tiene señales disuasivas afín de prevenir actos delictivos

e informar a la población.

Lo observado incumple la Ley 30225 “Ley de Contrataciones del Estado”

promulgada el 11.JUL.2014 el cual indica:

“a. Artículo 40. Responsabilidad del Contratista; El Contratista es responsable por

la calidad ofrecida y por los vicios ocultos por un plazo no inferior a siete (7) años,

contado a partir de la conformidad de la recepción de la obra.”

Incumple el Reglamento de la Ley 30225 “Ley de Contrataciones del Estado”

aprobada el 10.DIC.2015 el cual indica:

Carta de control interno, Ejercicio Económico 2017 18

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

“b. Artículo 167.- Reajustes; En el caso de obras, los reajustes se calculan en base

al coeficiente de reajuste “K” conocido al momento de la valorización (…)”.

Además, no cumple el Reglamento Nacional de Edificaciones del año 2016, el cual

indica:

“c. Mantenimiento de equipos de video vigilancia; es el conjunto de actividades

orientadas a preservar la vida útil de los equipos e instalaciones involucradas y lograr

un correcto funcionamiento de cada uno de los elementos, módulos, equipos e

instalaciones que componen el Sistema.

“d. Las Municipalidades desarrollaran acciones de impacto a favor de la población

para que los vecinos convivan y realicen sus actividades en un ambiente propicio para

mejorar su calidad de vida, como producto de la reducción de percepción de la

inseguridad.”

Estas deficiencias tienen las siguientes causas:

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista, no indica en forma clara la responsabilidad de El Contratista; por

desconocimiento de la responsabilidad del Contratista estipulado en la Ley de

Contrataciones del Estado.

b. En las valorizaciones no hay reajuste de precios de acuerdo a la fórmula polinómica

del Expediente Técnico; debido que el Gerente (e) de Planificación y Presupuesto,

comunicó a la Sub Gerencia de Infraestructura y Obras Públicas que: “no se tiene

saldo presupuestal disponible para la atención del Servicio de Reajuste de Precios”.

c. Las dos (02) pantallas superiores de video vigilancia no funcionan; por avería del

adaptador.

d. La cara oeste del PAR no tiene señales disuasivas afín de prevenir actos delictivos

e informar a la población; debido que así estaba considerado en el Expediente

Técnico.

Estas deficiencias tienen los siguientes efectos:

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista, al no indicar en forma clara la responsabilidad de El Contratista; puede

generar problemas de interpretación.

b. En las valorizaciones al no existir reajuste de precios de acuerdo a la fórmula

polinómica del Expediente Técnico; causa incomodidad y malestar a los

Contratistas.

c. Las dos (02) pantallas superiores de video vigilancia al no funcionar por avería del

adaptador; disminuye la capacidad de control, alerta y seguridad.

d. La cara oeste al no tener señales disuasivas afín de prevenir actos delictivos e

informar a la población; disminuye la seguridad en el sector.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 035-2018-JRA/MLKOS OLIVOS del 04 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 063-2018-MDLO-GM dispuso la atención inmediata. De

acuerdo al Informe N° 382-2018- MDLO/GGU-SGIOP, de fecha 11 de mayo del 2018

la subgerencia de Infraestructura y Obras Públicas hizo llegar sus comentarios,

manifestando que: “Esta observación no es atribuible a la Sub-Gerencia de

Carta de control interno, Ejercicio Económico 2017 19

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

Infraestructura y Obras Públicas, siendo la Gerencia de Administración y Finanzas,

quien a través de la Sub-Gerencia de Logística, son las áreas responsables de la

elaboración y suscripción del Contrato de Ejecución de Obra; funciones enmarcadas

en el actual ROF vigente 2017. Respecto a la falta de reajuste de precios “Según el

Artículo 167 del Reglamento de la Ley de Contrataciones del Estado el reajuste se

paga una vez conocido los índices unificados, en la Valorización más cercana o en la

Liquidación de Obra. Durante el proceso de Liquidación del Contrato de Obra y con

Memorando N° 1376-2017-MDLO/GPP de fecha 11/07/2017, la Gerencia de

Planificación y Presupuesto comunica a la SGIOP que "No se tiene saldo presupuestal

disponible para la atención del servicio de reajuste de precios", Siendo este ítem

señalado en las resoluciones de aprobación de Liquidación de Obra”. Con relación al

funcionamiento de las pantallas: “Esta observación no es atribuible a la Sub-Gerencia

de Infraestructura y Obras Públicas, dado que los Puestos de Auxilio Rápido se

encuentran bajo la administración de la Sub -Gerencia de Seguridad Ciudadana quien

es el Área Usuaria encargada de su operación y mantenimiento”. Sobre las señales

disuasivas: “Esta observación no es atribuible a la Sub-Gerencia de Infraestructura y

Obras Públicas, dado que los Puestos de Auxilio Rápido se encuentran bajo la

administración de la Sub-Gerencia de Seguridad Ciudadana quien es el Área Usuaria

encargada de su operación y mantenimiento”. Concluye: “no existe responsabilidad

atribuible a la Sub-Gerencia de Infraestructura y Obras Públicas, respecto a las

deficiencias encontradas por la Auditoria Externa, toda vez que el Contrato de Obra no

es suscrito por esta Sub-Gerencia, los reajustes no fueron aprobados dado que no se

otorgó la disponibilidad presupuestal correspondiente, y la Operación y Mantenimiento

de los Puestos de Auxilio Rápido compete al Área usuaria respectiva.

Evaluación de los comentarios

Lo manifestado confirma el hecho observado debido a que si bien es cierto que la Sub-

Gerencia de Infraestructura y Obras Públicas no son responsables por las

observaciones encontradas que son para control interno. Los responsables directos

están indicados en su descargo de la SGIOP. Considero que la Subgerencia de

Infraestructura y Obras Públicas son los indicados para asesorar a las áreas

directamente responsables de los Controles Internos que incurrieron en error por

desconocimiento.

Recomendación

La Gerencia Municipal deberá disponer que la gerencia de Gestión Urbana evalué

las siguientes recomendaciones:

a. El Contratista es responsable por la calidad ofrecida y por los vicios ocultos por un

plazo no inferior a siete (7) años, contado a partir de la conformidad de la recepción

de la obra.

b. Ver la posibilidad que en las valorizaciones se incluya el reajuste de precios de

acuerdo a la fórmula polinómica del Expediente Técnico.

c. Coordinar con el Gerente de Seguridad Ciudadana para que reparen las dos (02)

pantallas superiores de video vigilancia.

d. Coordinar con el Gerente de Seguridad Ciudadana afín que la cara oeste del Puesto

de Auxilio Rápido tenga señales disuasivas.

Carta de control interno, Ejercicio Económico 2017 20

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

9. En la obra “Creación de un puesto de auxilio rápido para el servicio de

Serenazgo en el A.H. Los Olivos de Pro, Distrito de Los Olivos - Lima - Lima”; en

la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista no indica en forma clara la responsabilidad de El Contratista, en las

valorizaciones no hay reajuste de precios de acuerdo a la fórmula polinómica del

Expediente Técnico, no hay monitor de la computadora para programar la

visualización de las pantallas, la primera pantalla no proyecta la imagen, la cara

oeste del PAR no tiene señales disuasivas afín de prevenir actos delictivos e

informar a la población.

Características del Expediente: (Fuente: Memoria Descriptiva del Expediente

Técnico)

“Se construirá una edificación de un área promedio de 20.65 m2 en cada nivel (será de

dos niveles). Incluye el SSHH, el acabado del piso será de cerámico, el tarrajeo será

en columnas, vigas y muros, se empleará pintura látex en 02 manos, la puerta será

contraplacada (la del SSHH), los vidrios serán templados de 8 mm, la construcción

será mixta, se considera columnas y vigas metálicas, cobertura de aluzinc, así mismo

el techo del primer nivel será con placa colaborante.”

Código SNIP : 334543

Contratista : Consorcio Los Olivos (Inversiones Camharo S.A.C.,

Jugo Constructores S.A)

Residente de Obra : Ing. Teófilo Adolfo Soto Alarcón

Inspector de Obra : Arq. Juan Ernesto Arellano Egoavil (del 28/01/2017 al

, (20/02/2017) al , (20/02/2017)

Ing. Jhony R. García Olivares (del 21/02/2017 hasta término)

Cuadro 1: Monto de Liquid. de Obra de acuerdo a Sub Gerencia de Infraest. y Obras

Públicas

N° OBRA VALOR MONTO MONTO

EN EXP. CONTRATADO LIQUIDAC.

TECNICO

.

02 Creación de un puesto de auxilio rápido 197,473.57 197,473.57 197,473.57

para el servicio de Serenazgo en el A.H.

Los Olivos de Pro, Distrito de Los Olivos -

Lima - Lima

Cuadro 2: Situación de la Obra

N° OBRA F. INICIO PLAZO F. TERM. MODALID SITUAC

02 Creación de un puesto de 28/01/2017 60 d.c. 29/03/2017 Contrata Liquidada y

auxilio rápido para el A.1: 08 05/04/2017 transferida

servicio de Serenazgo en el d.c. Suma al área

A.H. Los Olivos de Pro, Alzada usuaria

Distrito de Los Olivos -

Lima - Lima

Carta de control interno, Ejercicio Económico 2017 21

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

De la revisión a los documentos diversos y de la Visita realizada el 23 de abril del

2018 se encontró las siguientes deficiencias que serán levantadas por la Gerencia de

Gestión Urbana.

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista, no indica en forma clara la responsabilidad de El Contratista. Indica el

plazo máximo de responsabilidad de El Contratista es de siete (07) años.

b. En las valorizaciones no hay reajuste de precios de acuerdo a la fórmula polinómica

del Expediente Técnico.

En la Resolución Sub Gerencial N° 054-2017-MDLO/GGU/SGIOP de la Subgerencia

de Infraestructura y Obras Públicas del 13.set.2017, la cual aprueba la liquidación de

obra indica en un párrafo del Considerando “Con memorando N° 1376-2017-

MDLO/GPP del 11.jul.2017, el Econ. Alfredo Reynaga Ramírez, en su condición de

Gerente (e) de Planificación y Presupuesto, comunica a la Sub Gerencia de

Infraestructura y Obras Públicas que: “no se tiene saldo presupuestal disponible para

la atención del Servicio de Reajuste de Precios”.

c. No hay monitor de la computadora para programar la visualización de las pantallas.

d. La primera pantalla no proyecta la imagen.

e. La cara oeste del PAR no tiene señales disuasivas afín de prevenir actos delictivos e

informar a la población.

Lo observado incumple la Ley 30225 “Ley de Contrataciones del Estado”

promulgada el 11.JUL.2014 el cual indica:

“a. Artículo 40.Responsabilidad del Contratista; El Contratista es responsable por

la calidad ofrecida y por los vicios ocultos por un plazo no inferior a siete (7) años,

contado a partir de la conformidad de la recepción de la obra.”

Incumple el Reglamento de la Ley 30225 “Ley de Contrataciones del Estado”

aprobada el 10.DIC.2015 el cual indica:

“b. Artículo 167.- Reajustes; En el caso de obras, los reajustes se calculan en base

al coeficiente de reajuste “K” conocido al momento de la valorización (…)”.

Además no cumple el Reglamento Nacional de Edificaciones del año 2016, el cual

indica:

“c. y d. Mantenimiento de equipos de videovigilancia; es el conjunto de actividades

orientadas a preservar la vida útil de los equipos e instalaciones involucradas y lograr

un correcto funcionamiento de cada uno de los elementos, módulos, equipos e

instalaciones que componen el Sistema.

e. Las Municipalidades desarrollaran acciones de impacto a favor de la población

para que los vecinos convivan y realicen sus actividades en un ambiente propicio

para mejorar su calidad de vida, como producto de la reducción de percepción de la

inseguridad.”

Estas deficiencias tienen las siguientes causas:

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista, no indica en forma clara la responsabilidad de El Contratista; por

desconocimiento de la responsabilidad del Contratista estipulado en el Reglamento

de la Ley de Contrataciones del Estado.

Carta de control interno, Ejercicio Económico 2017 22

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

b. En las valorizaciones no hay reajuste de precios de acuerdo a la fórmula polinómica

del Expediente Técnico; debido que el Gerente (e) de Planificación y Presupuesto,

comunicó a la Sub Gerencia de Infraestructura y Obras Públicas que: “no se tiene

saldo presupuestal disponible para la atención del Servicio de Reajuste de Precios”.

c. No hay monitor de la computadora para programar la visualización de las pantallas;

debido a su perdida.

d. La primera pantalla no proyecta la imagen; debido a deficiencias eléctricas del

aparato.

e. La cara oeste del PAR no tiene señales disuasivas afín de prevenir actos delictivos

e informar a la población; debido que así estaba considerado en el Expediente

Técnico.

Estas deficiencias tienen los siguientes efectos:

a. En la cláusula Undécima - Responsabilidad por vicios ocultos del Contrato con el

contratista, al no indicar en forma clara la responsabilidad de El Contratista; puede

generar problemas de interpretación.

b. En las valorizaciones al no existir reajuste de precios de acuerdo a la fórmula

polinómica del Expediente Técnico; causa incomodidad y malestar a los

Contratistas.

c. Al no existir monitor de la computadora para programar la visualización de las

pantallas; reduce la capacidad de la video vigilancia.

d. La primera pantalla al no proyectar la imagen; reduce la capacidad de la video

vigilancia.

e. La cara oeste al no tener señales disuasivas afín de prevenir actos delictivos e

informar a la población; disminuye la seguridad en el sector.

Comentarios y/o aclaraciones de la Municipalidad

Mediante Carta N° 035-2018-JRA/MLKOS OLIVOS del 04 de mayo del 2018 se

presentó la presente situación a la Gerencia Municipal con la finalidad de que haga de

conocimiento de los funcionarios involucrados. La Gerencia Municipal mediante

Memorando Múltiple N° 063-2018-MDLO-GM dispuso la atención inmediata. De

acuerdo al Informe N° 382-2018- MDLO/GGU-SGIOP, de fecha 11 de mayo del 2018

la subgerencia de Infraestructura y Obras Públicas hizo llegar sus comentarios,

manifestando que: “Esta observación no es atribuible a la Sub-Gerencia de

Infraestructura y Obras Públicas, siendo la Gerencia de Administración y Finanzas,

quien a través de la Sub-Gerencia de Logística, son las áreas responsables de la

elaboración y suscripción del Contrato de Ejecución de Obra; funciones enmarcadas

en el actual ROF vigente 2017. Respecto a la falta de reajuste de precios “Según el

Artículo 167 del Reglamento de la Ley de Contrataciones del Estado el reajuste se

paga una vez conocido los índices unificados, en la Valorización más cercana o en la

Liquidación de Obra. Durante el proceso de Liquidación del Contrato de Obra y con

Memorando N° 1376-2017-MDLO/GPP de fecha 11/07/2017, la Gerencia de

Planificación y Presupuesto comunica a la SGIOP que "No se tiene saldo presupuestal

disponible para la atención del servicio de reajuste de precios", Siendo este ítem

señalado en las resoluciones de aprobación de Liquidación de Obra”. Con relación al

funcionamiento de las pantallas: “Esta observación no es atribuible a la Sub-Gerencia

de Infraestructura y Obras Públicas, dado que los Puestos de Auxilio Rápido se

encuentran bajo la administración de la Sub -Gerencia de Seguridad Ciudadana quien

es el Área Usuaria encargada de su operación y mantenimiento”. Sobre las señales

disuasivas: “Esta observación no es atribuible a la Sub-Gerencia de Infraestructura y

Obras Públicas, dado que los Puestos de Auxilio Rápido se encuentran bajo la

administración de la Sub-Gerencia de Seguridad Ciudadana quien es el Área Usuaria

Carta de control interno, Ejercicio Económico 2017 23

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

encargada de su operación y mantenimiento”. Concluye: “no existe responsabilidad

atribuible a la Sub-Gerencia de Infraestructura y Obras Públicas, respecto a las

deficiencias encontradas por la Auditoria Externa, toda vez que el Contrato de Obra no

es suscrito por esta Sub-Gerencia, los reajustes no fueron aprobados dado que no se

otorgó la disponibilidad presupuestal correspondiente, y la Operación y Mantenimiento

de los Puestos de Auxilio Rápido compete al Área usuaria respectiva.

Evaluación de los comentarios

Lo manifestado confirma el hecho observado debido a que si bien es cierto que la Sub-

Gerencia de Infraestructura y Obras Públicas no son responsables por las

observaciones encontradas que son para control interno. Los responsables directos

están indicados en su descargo de la SGIOP. Considero que la Subgerencia de

Infraestructura y Obras Públicas son los indicados para asesorar a las áreas

directamente responsables de los Controles Internos que incurrieron en error por

desconocimiento.

Recomendación

La Gerencia Municipal deberá disponer que la gerencia de Gestión Urbana evalué las

siguientes recomendaciones:

a. El Contratista es responsable por la calidad ofrecida y por los vicios ocultos por un

plazo no inferior a siete (7) años, contado a partir de la conformidad de la recepción

de la obra.

b. Ver la posibilidad que en las valorizaciones se incluya el reajuste de precios de

acuerdo a la fórmula polinómica del Expediente Técnico.

c. Coordinar con el Gerente de Seguridad Ciudadana para que exista monitor en la

computadora para programar la visualización de las pantallas.

d. Coordinar con el Gerente de Seguridad Ciudadana para que reparen la primera

pantalla y proyecte la imagen de video vigilancia.

e. Coordinar con el Gerente de Seguridad Ciudadana afín que la cara oeste del Puesto

de Auxilio Rápido tenga señales disuasivas.

Control previo

10. Inadecuado control previo interno en la emisión de comprobantes de pago de la

Municipalidad Distrital de los Olivos, al no estar dichos comprobantes

prenumerados y por carecer del detalle completo y afectación contable los

comprobantes emitidos que sustentan el gasto.

De la evaluación selectiva efectuada al sistema de Tesorería se ha determinado que

el control Previo interno que se ejerce en los comprobantes de pago es débil e

inadecuado debido a que no se encuentra debidamente pre numerados asimismo los

comprobantes de pago no se encuentran detallados en el recuadro de Concepto,

careciendo de la referencia de La Orden de Servicio y N° de Recibo de Honorarios y/o

factura pagada. Asimismo, los Comprobantes de Pago a los que se hace mención

carecen en el recuadro de Contabilidad Patrimonial del código de afectación contable

Patrimonial.

Debido a que no se han implementado Comprobantes de Pago prenumerados, se han

emitido los citados documentos fuentes con la misma numeración en forma sucesiva a

Carta de control interno, Ejercicio Económico 2017 24

SOCIEDAD DE AUDITORIA “JERI RAMON & ASOCIADOS S.C.R.L”.

Carta de Control Interno

varios empleados en el mes de Junio 2017 teniendo como referencia la misma Orden

de Servicio por el concepto de Pago de Servicios de Terceros.

A manera de ejemplo se cita algunos casos en el Cuadro N° 1.

CUADRO N° 1

FECHA N° C/P N° SIAF N° A LA ORDEN CONCEPTO FECHA R/H IMPORTE PAGO/TRANSF.

O/S N°

22.06.17 2394 2648 1792 ALACHE ZELA VICTOR PAGO LOCACION AREA DE TESORERIA -MAYO 02.06.17 10 3,000.00 SCOTIABANK

14.06.17 2393 2648 1792 VERGARAY INGA MARITZA PAGO LOCACION AREA DE TESORERIA -MAYO 20.05.17 22 2,000.00 B.CONTINENTAL

14.06.17 2393 2648 1792 RAMIREZ LAZO FANY PAGO LOCACION AREA DE TESORERIA -MAYO 30.05.17 5 1,200.00 B.CONTINENTAL

14.06.17 2393 2648 1792 BLAS SALAS ERIKA PAGO LOCACION AREA DE TESORERIA -MAYO 24.05.17 5 1,200.00 B.CONTINENTAL

14.06.17 2393 2648 1792 CASTAÑEDA DE LOYOLA DE RODRIGUEZ EVELYN PAGO LOCACION AREA DE TESORERIA -MAYO 24.05.17 11 1,200.00 B.CONTINENTAL

14.06.17 2393 2648 1792 CARRASCO ZURITA LUIS PAGO LOCACION AREA DE TESORERIA -MAYO 24.05.17 9 1,200.00 B.CONTINENTAL

14.06.17 2393 2648 1792 LOPEZ PACHECO DIANA PAGO LOCACION AREA DE TESORERIA -MAYO 25.05.17 6 1,200.00 B.CONTINENTAL

14.06.17 2392 2648 1792 SOTO QUISPE JOSELYN PAGO LOCACION AREA DE TESORERIA -MAYO 30.05.17 40 3,500.00 B. INTERBANK

14.06.17 2392 2648 1792 DEZA GALLESI LUIS PAGO LOCACION AREA DE TESORERIA -MAYO 26.05.17 36 1,750.00 B. INTERBANK

14.06.17 2392 2648 1792 GUZMAN AREVALO LUIS PAGO LOCACION AREA DE TESORERIA -MAYO 30.05.17 73 2,500.00 B. INTERBANK