También podría gustarte

- El Equilibrio FinancieroDocumento10 páginasEl Equilibrio FinancieroAny LeonelaAún no hay calificaciones

- Capítulo IIDocumento23 páginasCapítulo IIMilene Huamán100% (1)

- Modulo 3 Semana 1 ForoDocumento2 páginasModulo 3 Semana 1 ForoRemberto Manuel Regino HoyosAún no hay calificaciones

- Acciones y Bonos PDFDocumento5 páginasAcciones y Bonos PDFGianm ChoqueAún no hay calificaciones

- Wacc y Valoracion de Bonos Del EstadoDocumento27 páginasWacc y Valoracion de Bonos Del Estadojuan pablo100% (1)

- Analisis Ratios FinancierosDocumento9 páginasAnalisis Ratios FinancierosChristian AlvarezAún no hay calificaciones

- Marco LògicoDocumento3 páginasMarco LògicoFENIBER CORDOBAAún no hay calificaciones

- Plan SGC QreamozDocumento8 páginasPlan SGC QreamozAriel EspinolaAún no hay calificaciones

- Análisis cualitativo y cuantitativo de riesgos en proyectos con simulación Montecarlo y sensibilidadDocumento8 páginasAnálisis cualitativo y cuantitativo de riesgos en proyectos con simulación Montecarlo y sensibilidadLauraSalazarAún no hay calificaciones

- Glosario SFL (Glosario)Documento13 páginasGlosario SFL (Glosario)HANNIAAún no hay calificaciones

- TareaN3 - GDO-CTAADocumento6 páginasTareaN3 - GDO-CTAACinthia TorresAún no hay calificaciones

- Tarea Semana 3 - Grupo 4Documento4 páginasTarea Semana 3 - Grupo 4juan carlos santana cardenasAún no hay calificaciones

- Texto de Finanzas Empresariales Ii - 2020Documento84 páginasTexto de Finanzas Empresariales Ii - 2020Dayana GarvizoAún no hay calificaciones

- Esan - DIIRSF - Fund. de La Gest. de Riesgos Financieros - CuestionarioDocumento8 páginasEsan - DIIRSF - Fund. de La Gest. de Riesgos Financieros - CuestionarioBenjamin Olano ZamudioAún no hay calificaciones

- Tesis Total - REv3.1Documento420 páginasTesis Total - REv3.1Isabellagc123100% (1)

- Foro 4 Finanzas CorporativasDocumento1 páginaForo 4 Finanzas CorporativasLuis Carlos Patiño LagosAún no hay calificaciones

- Unidad 4 (Cuestionarios) Msa 143 RSC-RCCDocumento3 páginasUnidad 4 (Cuestionarios) Msa 143 RSC-RCCRicardoDanielPantojaAún no hay calificaciones

- Foro Semana 4Documento2 páginasForo Semana 4victor hugo verjelAún no hay calificaciones

- Trabajo de CostosDocumento6 páginasTrabajo de CostosDiana Carolina Ardila Mosquera100% (1)

- Emision de Bonos y AccionesDocumento8 páginasEmision de Bonos y AccionesRudyAún no hay calificaciones

- Modulo #01 - Gerencia Financiera - FinanzasDocumento11 páginasModulo #01 - Gerencia Financiera - FinanzasEusebio SarmientoAún no hay calificaciones

- Resumen Primer Parcial Gestión 2Documento69 páginasResumen Primer Parcial Gestión 2mariangelaAún no hay calificaciones

- Introducción al muestreo en bioestadísticaDocumento34 páginasIntroducción al muestreo en bioestadísticaIRIS BRISEYDA TTITO MENDOZAAún no hay calificaciones

- Tesis Maestria Lourdes Portuagl PumaDocumento147 páginasTesis Maestria Lourdes Portuagl PumaLuis EnriqueAún no hay calificaciones

- Gestion Del Capital de TrabajoDocumento35 páginasGestion Del Capital de TrabajoOlandaSaavedraLex100% (1)

- Material Del CursoDocumento71 páginasMaterial Del CursoArias GabrielAún no hay calificaciones

- Análisis financiero y ratios clave empresaDocumento10 páginasAnálisis financiero y ratios clave empresaJose Ramon RozasAún no hay calificaciones

- Estudio Macro EmpresaDocumento11 páginasEstudio Macro EmpresaJose Luis Ricos PozosAún no hay calificaciones

- Ventajas y desventajas de los concursos para agencias de publicidadDocumento1 páginaVentajas y desventajas de los concursos para agencias de publicidadMaría CamilaAún no hay calificaciones

- Tareasemana3 V4Documento6 páginasTareasemana3 V4AndreaAún no hay calificaciones

- Foro 2Documento3 páginasForo 2Luis Carlos Patiño Lagos100% (1)

- Calculo EVA empresa serviciosDocumento2 páginasCalculo EVA empresa serviciosAnonymous AAuggII1PAún no hay calificaciones

- Examen 2Documento2 páginasExamen 2JotaCYAún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de EquilibrioLuis FrancoAún no hay calificaciones

- Casos - Preguntas Semana 3Documento7 páginasCasos - Preguntas Semana 3Antonio RoqueAún no hay calificaciones

- Examen Teoria EconomicaDocumento12 páginasExamen Teoria EconomicaErwin Padilla100% (1)

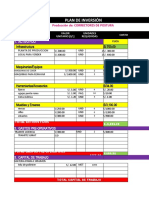

- Formato Plan de Inversión 2022 UG 1Documento6 páginasFormato Plan de Inversión 2022 UG 1Luis ÁngelAún no hay calificaciones

- El Modelo Canvas de Negocio Adaptado Al Sector PublicoDocumento3 páginasEl Modelo Canvas de Negocio Adaptado Al Sector PublicomichsAún no hay calificaciones

- TESIS EscobarDocumento141 páginasTESIS EscobarDanyDanielSaavedraHuamanAún no hay calificaciones

- Presupuesto MaestroDocumento33 páginasPresupuesto MaestroDayana Cruz PeñaAún no hay calificaciones

- Modelo CAPM valoración activosDocumento2 páginasModelo CAPM valoración activosfelipe molanoAún no hay calificaciones

- Tesis Crianza RespetuosaDocumento23 páginasTesis Crianza RespetuosaTamara Constanza Day BustíosAún no hay calificaciones

- Covid-19 y El Impacto en La EconomíaDocumento17 páginasCovid-19 y El Impacto en La EconomíaCINDY FLORESAún no hay calificaciones

- Fuentes de Financiamiento A Mediano y Largo Plazo y Su CostoDocumento73 páginasFuentes de Financiamiento A Mediano y Largo Plazo y Su CostoAmigos Al CougarAún no hay calificaciones

- Documento de Apoyo - Ejemplo PamecDocumento20 páginasDocumento de Apoyo - Ejemplo Pamecandres romanAún no hay calificaciones

- Plan Operativo Anual UCLACHDocumento7 páginasPlan Operativo Anual UCLACHkatherineAún no hay calificaciones

- Analisis Financiero Oudi y WaccDocumento10 páginasAnalisis Financiero Oudi y Waccjulio cesar riobo agamezAún no hay calificaciones

- Tarea Semana 4 - UVM 2022Documento7 páginasTarea Semana 4 - UVM 2022maria jose barrazaAún no hay calificaciones

- Tarea Semana 5 - 2022 MGPDocumento8 páginasTarea Semana 5 - 2022 MGPmaria jose barrazaAún no hay calificaciones

- Perfil profesional de administración y finanzas con más de 7 años de experienciaDocumento2 páginasPerfil profesional de administración y finanzas con más de 7 años de experienciaRose PortillaAún no hay calificaciones

- Tablero de Gestión EstratégicoDocumento36 páginasTablero de Gestión Estratégicojoaquin_1304Aún no hay calificaciones

- DEPRECIACIONDocumento13 páginasDEPRECIACIONsandra marsela rojas100% (1)

- Taller Estimados de Costos Detallados2013Documento108 páginasTaller Estimados de Costos Detallados2013angel cordero100% (1)

- FGPR - 140 - 06 - Plan de Gestión de Los CostosDocumento12 páginasFGPR - 140 - 06 - Plan de Gestión de Los CostosMarlon J AvilaAún no hay calificaciones

- 096 Pankaj Ghemawat PDFDocumento15 páginas096 Pankaj Ghemawat PDFhugoAún no hay calificaciones

- CI145 Formulacion y Evaluacion de Proyectos de Inversion de Capital 202001 PDFDocumento6 páginasCI145 Formulacion y Evaluacion de Proyectos de Inversion de Capital 202001 PDFKaren KarennAún no hay calificaciones

- Análisis financieros XYZDocumento27 páginasAnálisis financieros XYZMadeleine Arenales ArenalesAún no hay calificaciones

- ANÁLISIS FINANCIERODocumento9 páginasANÁLISIS FINANCIEROHannia FaridesAún no hay calificaciones

- M2-Lectura Ndeg3 Analisis e Interpretacion de Estados FinancierosDocumento10 páginasM2-Lectura Ndeg3 Analisis e Interpretacion de Estados FinancierosMassiel QuirósAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- WME-CasoWalmartDocumento4 páginasWME-CasoWalmartFabiola MuñozAún no hay calificaciones

- Crear Una Empresa IMPRIMIRDocumento6 páginasCrear Una Empresa IMPRIMIRFabiola MuñozAún no hay calificaciones

- Taller de Tecnicas de VentasDocumento1 páginaTaller de Tecnicas de VentasFabiola MuñozAún no hay calificaciones

- Taller de Tecnicas de VentasDocumento1 páginaTaller de Tecnicas de VentasFabiola MuñozAún no hay calificaciones

- Cadena de Valor Starbucks PDFDocumento12 páginasCadena de Valor Starbucks PDFFabiola MuñozAún no hay calificaciones

- CASO PRACTICO WALMART FABIOLA MUÑOZ de LUNADocumento4 páginasCASO PRACTICO WALMART FABIOLA MUÑOZ de LUNAFabiola MuñozAún no hay calificaciones

- Cadena de Valor StarbucksDocumento12 páginasCadena de Valor StarbucksFabiola MuñozAún no hay calificaciones

- Cadena de Valor StarbucksDocumento12 páginasCadena de Valor StarbucksFabiola MuñozAún no hay calificaciones

- Cadena de Valor StarbucksDocumento12 páginasCadena de Valor StarbucksFabiola MuñozAún no hay calificaciones

- Informe IcecleanDocumento5 páginasInforme IcecleanFabiola MuñozAún no hay calificaciones

- Modelo de Ventas ChallengerDocumento6 páginasModelo de Ventas ChallengerFabiola Muñoz100% (1)

- Proyecto Marketin OperativoDocumento2 páginasProyecto Marketin OperativoFabiola MuñozAún no hay calificaciones

- Respuesta Caso Avon Fabiola MuñozDocumento1 páginaRespuesta Caso Avon Fabiola MuñozFabiola Muñoz100% (1)

- CASO PRACTICO WALMART FABIOLA MUÑOZ de LUNADocumento4 páginasCASO PRACTICO WALMART FABIOLA MUÑOZ de LUNAFabiola MuñozAún no hay calificaciones

- Coca-Cola 3Documento1 páginaCoca-Cola 3Fabiola MuñozAún no hay calificaciones

- Booking estrategia marketingDocumento5 páginasBooking estrategia marketingFabiola MuñozAún no hay calificaciones

- Coca Cola estrategia marketing éxito mundialDocumento4 páginasCoca Cola estrategia marketing éxito mundialFabiola Muñoz0% (1)

- Trabajo de Investigacion Sistema ErpDocumento9 páginasTrabajo de Investigacion Sistema ErpFabiola Muñoz100% (1)

- Cadena de Valor Carolina Caceres y Fabiola MuñozDocumento12 páginasCadena de Valor Carolina Caceres y Fabiola MuñozFabiola MuñozAún no hay calificaciones

- Topico03 Razones FinancierasDocumento13 páginasTopico03 Razones FinancierasEdith UribeAún no hay calificaciones

- 1 +Introducción+del+Derecho PDFDocumento3 páginas1 +Introducción+del+Derecho PDFFabiola MuñozAún no hay calificaciones

- Generación de Una Empresa de Servicio de Limpieza para Maquinaria Industrial. PDFDocumento222 páginasGeneración de Una Empresa de Servicio de Limpieza para Maquinaria Industrial. PDFFabiola MuñozAún no hay calificaciones

- Caso Nike FabyDocumento7 páginasCaso Nike FabyFabiola MuñozAún no hay calificaciones

- Guía de Ejercicios de Equilibrio de MercadoDocumento2 páginasGuía de Ejercicios de Equilibrio de MercadoFabiola MuñozAún no hay calificaciones

- Modelo CanvasDocumento3 páginasModelo CanvasFabiola Muñoz100% (1)

- Caso Practico Macroentorno Fabiola MuñozDocumento7 páginasCaso Practico Macroentorno Fabiola MuñozFabiola Muñoz100% (1)

- BANDOLERASDocumento1 páginaBANDOLERASFabiola MuñozAún no hay calificaciones

- La Empresa e InternetDocumento10 páginasLa Empresa e InternetFabiola MuñozAún no hay calificaciones

- Caso Practico NikeDocumento4 páginasCaso Practico NikeFabiola MuñozAún no hay calificaciones

- El Vendedor Más Grande Del Mundo Resumen Capitulo 1 y 2Documento4 páginasEl Vendedor Más Grande Del Mundo Resumen Capitulo 1 y 2Fabiola Muñoz100% (6)

- Marketplace, B2B, B2CDocumento4 páginasMarketplace, B2B, B2CJ Uriel CBAún no hay calificaciones

- Estándares de Gestión para RestaurantesDocumento8 páginasEstándares de Gestión para RestaurantesMax E De La CruzAún no hay calificaciones

- Tarifas Coljuegos PDFDocumento1 páginaTarifas Coljuegos PDF108321Aún no hay calificaciones

- Análisis Vertical y HorizontalDocumento2 páginasAnálisis Vertical y HorizontalAbraham GarciaAún no hay calificaciones

- FormatoE2 - AgrícolaDocumento30 páginasFormatoE2 - AgrícolaFrankZRuizAún no hay calificaciones

- SERVICIOS GERENCIALES GESA + PlanDocumento32 páginasSERVICIOS GERENCIALES GESA + PlanLicha CortezAún no hay calificaciones

- Informe de Adquisicion de Llantas A CreditoDocumento3 páginasInforme de Adquisicion de Llantas A CreditoJimmyCoaquiraQuispeAún no hay calificaciones

- Análisis de Cargas y Costos de Una Instalación EléctricaDocumento2 páginasAnálisis de Cargas y Costos de Una Instalación EléctricaAngel oteroAún no hay calificaciones

- Prado Manrique Plan AgroexportadoraDocumento223 páginasPrado Manrique Plan AgroexportadoraBryan JoelAún no hay calificaciones

- Derecho Laboral: Primera Evaluación ParcialDocumento5 páginasDerecho Laboral: Primera Evaluación ParcialHenry RomeroAún no hay calificaciones

- Examen de 2Documento9 páginasExamen de 2Rolfy VergaraAún no hay calificaciones

- Practica N°1-Calculo IDocumento20 páginasPractica N°1-Calculo IMichael BarruetaAún no hay calificaciones

- FiscalizacionDocumento60 páginasFiscalizacionJesúsDavidIzquierdoDíazAún no hay calificaciones

- CompetidoresDocumento6 páginasCompetidoresHellen CulquiAún no hay calificaciones

- Proyecto de Tesis Problematica Del Sevicio Publico UrbanoDocumento55 páginasProyecto de Tesis Problematica Del Sevicio Publico UrbanoKty Sgs100% (1)

- Lo Que Debes Saber Sobre Debentures en GuatemalaDocumento7 páginasLo Que Debes Saber Sobre Debentures en GuatemalaJoeBlack100% (2)

- Tarea 6 Contabilidad de Costos IIDocumento6 páginasTarea 6 Contabilidad de Costos IIScarlet Perez SeverinoAún no hay calificaciones

- 13 Perjuicios Por ParalizaciónDocumento32 páginas13 Perjuicios Por ParalizaciónElisa Pozo ValdésAún no hay calificaciones

- Agente de Autoridad LimitadaDocumento8 páginasAgente de Autoridad LimitadaAnyder Ortega Perez0% (1)

- Participantes en Una AuditoriaDocumento10 páginasParticipantes en Una AuditoriaFlormary-2Aún no hay calificaciones

- Zapatos Semi Ortopedicos para Niños FinalDocumento29 páginasZapatos Semi Ortopedicos para Niños FinalSarelaAlvela100% (1)

- Turron CJLDocumento14 páginasTurron CJLLuis DominguezAún no hay calificaciones

- Transport eDocumento28 páginasTransport eparis68Aún no hay calificaciones

- Helados Fontana simulaciónDocumento14 páginasHelados Fontana simulaciónVillegas BrayanAún no hay calificaciones

- Elaboración Del Jabón para VaricesDocumento2 páginasElaboración Del Jabón para VaricesAndy Ruiz100% (1)

- Capitulo 15 (Best)Documento8 páginasCapitulo 15 (Best)jaimevidalAún no hay calificaciones

- Caso Práctico-Impuesto VehicularDocumento3 páginasCaso Práctico-Impuesto Vehicularjoaquin_1304Aún no hay calificaciones

- Resumen de La División de La Teoría EconómicaDocumento3 páginasResumen de La División de La Teoría EconómicaBladimir PradaAún no hay calificaciones

- Analisiseintr. Porcentual - Los Alamos - SacDocumento16 páginasAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaAún no hay calificaciones