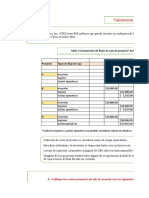

Sistema Alemán de amortización de préstamos

Las características principales del sistema alemán son:

- Amortización de capital periódica constante, es decir que el capital de la deuda va a disminuir siempre en un mismo monto.

- Intereses decrecientes, dado que se calculan sobre el saldo adeudado.

- Cuota total (amortización de capital + intereses) decreciente, como consecuencia de las características de los componentes anteriores.

La siguiente calculadora le ayudará a visualizar el cálculo de las cuotas para un préstamo bajo sistema de amortización alemán.

Ingrese sus datos en las celdas pintadas de amarillo.

Valor del préstamo 17,360

Tasa pactada con la entidad (T.N.A.) 11.05%

Periodicidad de la cuota en meses 12

Tasa periódica 0.92%

Cantidad de cuotas mensuales 5

Capital al

Intereses del

N° de cuota inicio de Amortización Cuota

período

período

1 17,360.00 3,472.00 159.86 3,631.86

2 13,888.00 3,472.00 127.89 3,599.89

3 10,416.00 3,472.00 95.91 3,567.91

4 6,944.00 3,472.00 63.94 3,535.94

5 3,472.00 3,472.00 31.97 3,503.97

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

Página 1 de 2

� Sistema Alemán de amortización de préstamos

Las características principales del sistema alemán son:

- Amortización de capital periódica constante, es decir que el capital de la deuda va a disminuir siempre en un mismo monto.

- Intereses decrecientes, dado que se calculan sobre el saldo adeudado.

- Cuota total (amortización de capital + intereses) decreciente, como consecuencia de las características de los componentes anteriores.

La siguiente calculadora le ayudará a visualizar el cálculo de las cuotas para un préstamo bajo sistema de amortización alemán.

Ingrese sus datos en las celdas pintadas de amarillo.

Valor del préstamo 17,360

Tasa pactada con la entidad (T.N.A.) 11.05%

Periodicidad de la cuota en meses 12

Tasa periódica 0.92%

Cantidad de cuotas mensuales 5

Capital al

Intereses del

N° de cuota inicio de Amortización Cuota

período

período

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

Página 2 de 2