0% encontró este documento útil (0 votos)

179 vistas8 páginasAnálisis de Proyectos de Inversión y TIR

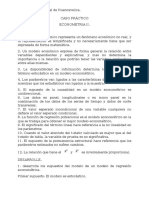

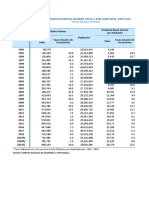

Este documento presenta varios ejercicios y preguntas sobre análisis financiero de proyectos de inversión. En los ejercicios se calculan métricas como TIR, VPN, periodo de recuperación para diferentes proyectos con flujos de efectivo proyectados a lo largo de varios años y se determina cuál es el mejor proyecto según cada métrica. En general, el documento muestra cómo aplicar conceptos de valor presente neto, tasa interna de retorno y periodo de recuperación para evaluar y comparar proyectos de inversión

Cargado por

javierDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

179 vistas8 páginasAnálisis de Proyectos de Inversión y TIR

Este documento presenta varios ejercicios y preguntas sobre análisis financiero de proyectos de inversión. En los ejercicios se calculan métricas como TIR, VPN, periodo de recuperación para diferentes proyectos con flujos de efectivo proyectados a lo largo de varios años y se determina cuál es el mejor proyecto según cada métrica. En general, el documento muestra cómo aplicar conceptos de valor presente neto, tasa interna de retorno y periodo de recuperación para evaluar y comparar proyectos de inversión

Cargado por

javierDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd