También podría gustarte

- Costos ABCDocumento10 páginasCostos ABCLaura Alejandra Castro AvellanedaAún no hay calificaciones

- Ejercicio No 2 de Costeo Tradicional y BDocumento8 páginasEjercicio No 2 de Costeo Tradicional y Bjuanc2030Aún no hay calificaciones

- Ejercicios Costos EstandarDocumento30 páginasEjercicios Costos Estandardavid0% (1)

- Costos Estandar EjerciciosDocumento14 páginasCostos Estandar Ejercicioseudispcs9037100% (1)

- Costos Estandar Ejercicio N 1Documento15 páginasCostos Estandar Ejercicio N 1felo1972100% (1)

- Tema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFDocumento13 páginasTema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFKeytel VasquezAún no hay calificaciones

- Ejercicios Estados FinancierosDocumento8 páginasEjercicios Estados FinancierosvictorAún no hay calificaciones

- Taller-Costos Conjuntos 30Documento40 páginasTaller-Costos Conjuntos 30LeonelAún no hay calificaciones

- COSTOS II Actividad 5Documento6 páginasCOSTOS II Actividad 5Angelica Maria ARCHILA MORENOAún no hay calificaciones

- 8 Tipos de PresupuestosDocumento7 páginas8 Tipos de PresupuestosLesvia Maribel Ortiz VidaurreAún no hay calificaciones

- Ejercicios Costo Volumen UtilidadDocumento7 páginasEjercicios Costo Volumen UtilidadEliiezer MediinaAún no hay calificaciones

- Ejercicio 3.12Documento5 páginasEjercicio 3.12Carolina RomeroAún no hay calificaciones

- Costos Estandar Ejercicio 01Documento3 páginasCostos Estandar Ejercicio 01Alejandra L. Arreguin0% (1)

- Ejemplo Costos EstándarDocumento11 páginasEjemplo Costos Estándarsebastian pachecoAún no hay calificaciones

- Ejercicio Tema 4 Costos ConjuntosDocumento13 páginasEjercicio Tema 4 Costos ConjuntosIsabel Rodriguez100% (1)

- 02-Capitulo 1. Panorama General de Las Finanzas GerencialesDocumento6 páginas02-Capitulo 1. Panorama General de Las Finanzas Gerencialeselijah_d2004Aún no hay calificaciones

- Ejercicio Resuelto Costos para La Toma de DecisionesDocumento3 páginasEjercicio Resuelto Costos para La Toma de DecisionesJoseL.PomaAún no hay calificaciones

- Ejercicios Sistema de Costeo Cap 6Documento11 páginasEjercicios Sistema de Costeo Cap 6Yanina Maldonado MaldonadoAún no hay calificaciones

- Desarrollo Casos CosteoDocumento6 páginasDesarrollo Casos CosteoROSA ALEJANDRA TISNAO RIVAS100% (1)

- Ulises Tejeda Caso Practico Presupuesto FlexibleDocumento6 páginasUlises Tejeda Caso Practico Presupuesto FlexibleJulio Ulises Hernández TejedaAún no hay calificaciones

- Casos Practicos Costos Estimados AvanceDocumento58 páginasCasos Practicos Costos Estimados AvanceCristhian Eduardo Luiz QuispeAún no hay calificaciones

- Herramientas de Testeo de PenetracionDocumento25 páginasHerramientas de Testeo de PenetracionMartin RocaAún no hay calificaciones

- Practica Jugos-Costos ABCDocumento13 páginasPractica Jugos-Costos ABCPiterSolorzanoRodriguezAún no hay calificaciones

- Talleres Costeo ABCDocumento5 páginasTalleres Costeo ABCRuth Ayala GonzalezAún no hay calificaciones

- Costeo Directo Vs Costeo Absorcion-CostosDocumento6 páginasCosteo Directo Vs Costeo Absorcion-CostosYulia AlvarezAún no hay calificaciones

- C.V.U. Evidencia 44Documento10 páginasC.V.U. Evidencia 44Katya ReyesAún no hay calificaciones

- Costos Estandar Integral 2ADocumento5 páginasCostos Estandar Integral 2AJohan OsorioAún no hay calificaciones

- Tarea de CostosDocumento3 páginasTarea de CostosKaty Paz DiazAún no hay calificaciones

- Costos Estandar Ejercicio N 1Documento15 páginasCostos Estandar Ejercicio N 1MarceliTa DuQueAún no hay calificaciones

- Ejercicios Propuestos METODO DIRECTO Y ABSORCIÓNDocumento4 páginasEjercicios Propuestos METODO DIRECTO Y ABSORCIÓNRosa Liseth Sanchez Carranza100% (5)

- Ventajas TdabcDocumento17 páginasVentajas TdabcMartin Roca100% (1)

- Desarrollo de EjerciciosDocumento40 páginasDesarrollo de EjerciciosMaría Emilia Villamarin100% (2)

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocumento36 páginasCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezAún no hay calificaciones

- Taller Costo Volumen UtilidadDocumento20 páginasTaller Costo Volumen UtilidadJR SantosAún no hay calificaciones

- Curso OsceDocumento194 páginasCurso OsceLila Pereda AmasifuenAún no hay calificaciones

- Ejercicios de CostsoDocumento54 páginasEjercicios de CostsoNelly Tenesaca33% (3)

- 2.1.1 Ejercicios de Costos HistóricosDocumento7 páginas2.1.1 Ejercicios de Costos HistóricosMaritza CastroAún no hay calificaciones

- Lotizacion de Una Zona RuralDocumento14 páginasLotizacion de Una Zona RuralSebastian Pedraza RamirezAún no hay calificaciones

- Costo EstandarDocumento11 páginasCosto EstandarMiguel CastañedaAún no hay calificaciones

- Circulares Sudeca VenezuelaDocumento15 páginasCirculares Sudeca VenezuelaAlexander Ortiz100% (2)

- Ejercicios Costos EstandarDocumento4 páginasEjercicios Costos EstandarDarwin JVAún no hay calificaciones

- Actividad 3 Ejercicios COSTOS IIDocumento44 páginasActividad 3 Ejercicios COSTOS IIYesica Andrea REY ROAAún no hay calificaciones

- Contabilidad de Gestion (Practica)Documento23 páginasContabilidad de Gestion (Practica)Brayan Fabian Otazu VargasAún no hay calificaciones

- Taller en Clase Costeo VariableDocumento5 páginasTaller en Clase Costeo VariableLuisAún no hay calificaciones

- Caso Practico - Grupo 02Documento5 páginasCaso Practico - Grupo 02Maria Aracely Sandoval TepeAún no hay calificaciones

- EJERCICIOSDocumento8 páginasEJERCICIOSJoselyn SharonAún no hay calificaciones

- Terminos de Referencia para Proyectos Productivos PDFDocumento19 páginasTerminos de Referencia para Proyectos Productivos PDFlorenso49Aún no hay calificaciones

- Medición Del Desempeño IIDocumento35 páginasMedición Del Desempeño IIJoselyn SharonAún no hay calificaciones

- Costo Volumen UtilidadDocumento7 páginasCosto Volumen UtilidadAntony SantosAún no hay calificaciones

- PARCIAL 1ro CTOS ESTANDARDocumento2 páginasPARCIAL 1ro CTOS ESTANDARjuan david mendez0% (1)

- Ejercicios (Con Respuesta) de Costeo DirectoDocumento5 páginasEjercicios (Con Respuesta) de Costeo DirectoLaura ArmentaAún no hay calificaciones

- Taller Metodo Directo y Absorbente 4Documento10 páginasTaller Metodo Directo y Absorbente 4lina Paola Marroquin BarraganAún no hay calificaciones

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- Casos Practicos Costos ConjuntosDocumento9 páginasCasos Practicos Costos ConjuntosRuth Scarlet Reynoso SilverioAún no hay calificaciones

- Frances CompanyDocumento7 páginasFrances CompanyXAVIER ANDRES RAMIREZ VERA100% (1)

- Ejercicios Costeo Directo y Absorbente 1Documento2 páginasEjercicios Costeo Directo y Absorbente 1Arturo R5100% (1)

- An Lisis MarginalDocumento3 páginasAn Lisis MarginalNikili BuesoAún no hay calificaciones

- Taller ContabilidadDocumento3 páginasTaller Contabilidadangie urrutiaAún no hay calificaciones

- Subunidad 4 Análisis Costo-Volumen-utilidad (4912)Documento21 páginasSubunidad 4 Análisis Costo-Volumen-utilidad (4912)Ana Becerra AvilesAún no hay calificaciones

- Costos Por ÓrdenesDocumento94 páginasCostos Por ÓrdenesJulissa Grissel JugriAún no hay calificaciones

- Ejercicio 4.27Documento1 páginaEjercicio 4.27Abraham VieraAún no hay calificaciones

- Ejercicio 3 49Documento7 páginasEjercicio 3 49Wendy BettiolAún no hay calificaciones

- Tarea de Costos "2" Andrea SantosDocumento9 páginasTarea de Costos "2" Andrea SantosAndrea Santos MontesAún no hay calificaciones

- Guia de Estudio I Parcial Costo y Control PresupuestarioDocumento11 páginasGuia de Estudio I Parcial Costo y Control PresupuestarioJennifer MartinezAún no hay calificaciones

- Ejercicio - Método Costo - Volumen - UtilidadDocumento2 páginasEjercicio - Método Costo - Volumen - Utilidadmocoso34Aún no hay calificaciones

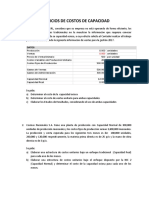

- Ejercicios de Costos de CapacidadDocumento10 páginasEjercicios de Costos de CapacidadAndre Luis Orellana VillarroelAún no hay calificaciones

- Taller Práctica Costo EstándarDocumento2 páginasTaller Práctica Costo EstándarElias Guaman0% (1)

- Casos Costos ShaunDocumento7 páginasCasos Costos ShaunMañana GiganteAún no hay calificaciones

- Indicadores de Gestión Logísticos y de RR - HHDocumento7 páginasIndicadores de Gestión Logísticos y de RR - HHMartin RocaAún no hay calificaciones

- Forms BasicoDocumento21 páginasForms BasicoMartin RocaAún no hay calificaciones

- Manual Organización1Documento58 páginasManual Organización1Martin RocaAún no hay calificaciones

- Solucion FinancieraDocumento8 páginasSolucion FinancieraMartin RocaAún no hay calificaciones

- Caso GloriaDocumento25 páginasCaso GloriaMartin RocaAún no hay calificaciones

- Ejercicio Abb Parte 2Documento23 páginasEjercicio Abb Parte 2Martin RocaAún no hay calificaciones

- Ae Nivel de MadurezDocumento10 páginasAe Nivel de MadurezMartin RocaAún no hay calificaciones

- Elaboración de PresupuestosDocumento5 páginasElaboración de PresupuestosMartin RocaAún no hay calificaciones

- Juego de Negocios Colombia PDFDocumento4 páginasJuego de Negocios Colombia PDFMartin RocaAún no hay calificaciones

- Excelente Flujo de ProcesoDocumento1 páginaExcelente Flujo de ProcesoMartin RocaAún no hay calificaciones

- Perfil Completo Molino - Pasiri COMPLETODocumento166 páginasPerfil Completo Molino - Pasiri COMPLETOIvar Alex Pari MamaniAún no hay calificaciones

- Mejoramiento Ie 15411Documento244 páginasMejoramiento Ie 15411Mariana Carpio HAún no hay calificaciones

- La Estadística y Su Utilidad en El Campo de Contabilidad y FinanzasDocumento8 páginasLa Estadística y Su Utilidad en El Campo de Contabilidad y FinanzasNoemy Cardenas PalominoAún no hay calificaciones

- Caso FacebookDocumento3 páginasCaso FacebookCamila BarreraAún no hay calificaciones

- Proyecto 2018 Costos y PresupuestosDocumento8 páginasProyecto 2018 Costos y PresupuestosKarolina Polo AlvaradoAún no hay calificaciones

- Proyecto de Grado 551346-551384 PDFDocumento109 páginasProyecto de Grado 551346-551384 PDFFavio TarazonaAún no hay calificaciones

- Investigación Cualitativa y CuantitativaDocumento4 páginasInvestigación Cualitativa y CuantitativaGustavo DelgadoAún no hay calificaciones

- Evaluacion de Los Procesos Logisticos CI PDFDocumento34 páginasEvaluacion de Los Procesos Logisticos CI PDFOrfani Valencia MenaAún no hay calificaciones

- D.S. #017-2018-ViviendaDocumento5 páginasD.S. #017-2018-ViviendaGaceta JurídicaAún no hay calificaciones

- Informe Formulacion y Gestion de Proyectos FinalDocumento28 páginasInforme Formulacion y Gestion de Proyectos FinalGodo MartínezAún no hay calificaciones

- Finanzas en El MatrimonioDocumento10 páginasFinanzas en El MatrimonioMari PosadaAún no hay calificaciones

- 128 Especificaciones Técnicas H&S - INTERNADODocumento56 páginas128 Especificaciones Técnicas H&S - INTERNADOMaria Victoria LadinoAún no hay calificaciones

- Presupuesto de Capital LecturaDocumento6 páginasPresupuesto de Capital LecturamarioAún no hay calificaciones

- Analisis de Reglamento de Contrataciones Del EstadoDocumento58 páginasAnalisis de Reglamento de Contrataciones Del EstadoJhon Mauricio Aronés100% (3)

- SEGUNDO TRABAJO DE CONTABILIDAD PUBLICA Y CONTRALORIA SECCION CON-115-001TareaDocumento39 páginasSEGUNDO TRABAJO DE CONTABILIDAD PUBLICA Y CONTRALORIA SECCION CON-115-001TareaOrlando Castillo100% (1)

- La Perla NegraDocumento6 páginasLa Perla NegraAmauri Del RosarioAún no hay calificaciones

- Silabo Proyectos 2021Documento8 páginasSilabo Proyectos 2021Dj Jhofra - PerúAún no hay calificaciones

- Diagnóstico Empresarial Fase 3 de La Estrategia de AprendizajeDocumento17 páginasDiagnóstico Empresarial Fase 3 de La Estrategia de AprendizajeIsabella Oviedo EncisoAún no hay calificaciones

- Et. ElectricasDocumento157 páginasEt. ElectricasMiguel Angel Sotelo RamosAún no hay calificaciones

- Medicion y Valoracion de ObrasDocumento14 páginasMedicion y Valoracion de ObrasJ Alberto FernándezAún no hay calificaciones

- El Gasto Publico en Bolivia.Documento16 páginasEl Gasto Publico en Bolivia.Fabiola Faby BlancoAún no hay calificaciones

- 02 Simulación Pronósticos Prom Simple y MóvilDocumento5 páginas02 Simulación Pronósticos Prom Simple y MóvilChristian Andres Sierra HerreraAún no hay calificaciones

- Ejercicio 12 El RojoDocumento2 páginasEjercicio 12 El RojoJulieta FormentelliAún no hay calificaciones

- (A) ESTUDIO DE MERCADO - AudotoriaDocumento16 páginas(A) ESTUDIO DE MERCADO - AudotoriaMechita CadenaAún no hay calificaciones