0% encontró este documento útil (1 voto)

284 vistas2 páginasEvaluación de Costos Estándar en Lácteos

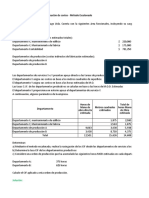

El documento presenta la hoja de costos estándar de Lácteos Bertoline Ltda. para uno de sus productos. Incluye los costos directos e indirectos estándar y los resultados reales del período, incluida la producción, costos indirectos fijos y variables, y materiales directos y mano de obra directa. Solicita calcular las variaciones en el precio y consumo de materiales directos, la eficiencia y tarifa de la mano de obra directa, los costos indirectos variables y los costos indirectos fijos.

Cargado por

juan david mendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (1 voto)

284 vistas2 páginasEvaluación de Costos Estándar en Lácteos

El documento presenta la hoja de costos estándar de Lácteos Bertoline Ltda. para uno de sus productos. Incluye los costos directos e indirectos estándar y los resultados reales del período, incluida la producción, costos indirectos fijos y variables, y materiales directos y mano de obra directa. Solicita calcular las variaciones en el precio y consumo de materiales directos, la eficiencia y tarifa de la mano de obra directa, los costos indirectos variables y los costos indirectos fijos.

Cargado por

juan david mendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd