0% encontró este documento útil (0 votos)

2K vistas17 páginasPresupuesto Operativo

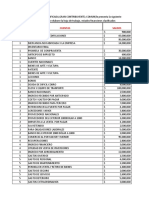

El documento resume los componentes clave de un presupuesto operativo, incluyendo presupuestos de ventas, producción, requerimientos de materiales, mano de obra, costos de fabricación, ventas, administración y análisis de sensibilidad. Explica que un presupuesto operativo estima los ingresos y gastos directamente relacionados con las operaciones de una empresa antes de considerar gastos financieros e impuestos.

Cargado por

may TerronesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

2K vistas17 páginasPresupuesto Operativo

El documento resume los componentes clave de un presupuesto operativo, incluyendo presupuestos de ventas, producción, requerimientos de materiales, mano de obra, costos de fabricación, ventas, administración y análisis de sensibilidad. Explica que un presupuesto operativo estima los ingresos y gastos directamente relacionados con las operaciones de una empresa antes de considerar gastos financieros e impuestos.

Cargado por

may TerronesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd