También podría gustarte

- 4 - de La Teoría A La Práctica - Análisis de Sensibilidad y Riesgo.Documento7 páginas4 - de La Teoría A La Práctica - Análisis de Sensibilidad y Riesgo.Astrid BolañosAún no hay calificaciones

- 6.1 - Ejercicios de Aplicación: Medición Del Riesgo (Valor: 68 Puntos) Nuc University Recinto de Rio Garande Profesor: Silvino Cepeda Fina 2100Documento7 páginas6.1 - Ejercicios de Aplicación: Medición Del Riesgo (Valor: 68 Puntos) Nuc University Recinto de Rio Garande Profesor: Silvino Cepeda Fina 2100alvaro hiraldo100% (1)

- Elementos de estadística en riesgo financieroDe EverandElementos de estadística en riesgo financieroAún no hay calificaciones

- Capitulo 13 Finanzas Corporativas Ross (Resumen)Documento14 páginasCapitulo 13 Finanzas Corporativas Ross (Resumen)Sánchez Reyna José EmilioAún no hay calificaciones

- Modulo y Test de Finanzas CorporativasDocumento823 páginasModulo y Test de Finanzas CorporativasRAUL ANDRES LOPEZ ORTEGAAún no hay calificaciones

- Pomodoro S.ADocumento16 páginasPomodoro S.ACarlos Andres MendozaAún no hay calificaciones

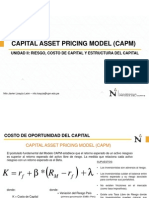

- El Modelo CAPM y El WACCDocumento21 páginasEl Modelo CAPM y El WACCDiego GarcíaAún no hay calificaciones

- Capitulo 8 Lopez DumraufDocumento7 páginasCapitulo 8 Lopez Dumraufmadelaine91Aún no hay calificaciones

- CAPM y WACCDocumento6 páginasCAPM y WACCgamma77Aún no hay calificaciones

- Analisis de Estados Financieros - PresentacionDocumento25 páginasAnalisis de Estados Financieros - Presentacionjose luisAún no hay calificaciones

- CAPM y WACCDocumento4 páginasCAPM y WACCMoises Fierro JaraAún no hay calificaciones

- Parte 9 Costo de Capital 2 (CAPM) 2018Documento20 páginasParte 9 Costo de Capital 2 (CAPM) 2018CarlaSandovalGómezAún no hay calificaciones

- Comunicacion - PDF LecturaDocumento23 páginasComunicacion - PDF LecturaJILDA CHAUPE ACU�AAún no hay calificaciones

- Sesion RIESGOS IIIDocumento22 páginasSesion RIESGOS IIImilagros calle silvaAún no hay calificaciones

- Tarea DecimasDocumento9 páginasTarea DecimasFelipe J. FryAún no hay calificaciones

- Como Fijar La Mínima Tasa de Rendimiento RequeridaDocumento6 páginasComo Fijar La Mínima Tasa de Rendimiento Requeridafernando oliveraAún no hay calificaciones

- Riesgo en CarterasDocumento61 páginasRiesgo en CarterasMaclan and Veloy strongaAún no hay calificaciones

- Capitulo 7 BrealeyDocumento8 páginasCapitulo 7 BrealeyViviana Morales TorresAún no hay calificaciones

- Modelo de Valuacion de Activos de CapitalDocumento6 páginasModelo de Valuacion de Activos de CapitalJKLeganAún no hay calificaciones

- Continuación Del CAPMDocumento21 páginasContinuación Del CAPMOscarArenasAún no hay calificaciones

- Tema 12 - El CAPM en La Práctica (Con Marca de Agua)Documento48 páginasTema 12 - El CAPM en La Práctica (Con Marca de Agua)Bladimir Arnaldo Arce TorresAún no hay calificaciones

- SESIÓN - Costo Del Capital PDFDocumento37 páginasSESIÓN - Costo Del Capital PDFTamara Saldaña QuesquénAún no hay calificaciones

- EVA - Semana 6Documento43 páginasEVA - Semana 6María Fernanda Rivera CórdovaAún no hay calificaciones

- Costo de Capital-Modelo CAPMDocumento9 páginasCosto de Capital-Modelo CAPMEduardo EscobarAún no hay calificaciones

- 6.2 Camp SadidDocumento8 páginas6.2 Camp Sadidmoneypolis.fiAún no hay calificaciones

- EL CAPM Capital Asset Pricing ModelDocumento10 páginasEL CAPM Capital Asset Pricing ModelNicolásAún no hay calificaciones

- Costo de CapitalDocumento41 páginasCosto de CapitalDelta BravoAún no hay calificaciones

- Portafolio de AccionesDocumento11 páginasPortafolio de AccionesJorge ArocheAún no hay calificaciones

- CAPM y WACCDocumento5 páginasCAPM y WACCEstefania QuintanaAún no hay calificaciones

- Semana 2 Sesion 2Documento22 páginasSemana 2 Sesion 2saraAún no hay calificaciones

- Modelo de Evaluación de ActivosDocumento8 páginasModelo de Evaluación de ActivosCarlos RochaAún no hay calificaciones

- Escenario 7Documento9 páginasEscenario 7Andrea MorenoAún no hay calificaciones

- Componentes de PresupuestoDocumento8 páginasComponentes de PresupuestoVera HeidyAún no hay calificaciones

- Costo de Capital P2Documento30 páginasCosto de Capital P2David AlejandroAún no hay calificaciones

- Tasa de DescuentoDocumento41 páginasTasa de DescuentoTaylor MiauAún no hay calificaciones

- CAPMDocumento5 páginasCAPMGiselleAún no hay calificaciones

- Examen Parcial 2017 IDocumento4 páginasExamen Parcial 2017 ILuciaQuispeMancillaAún no hay calificaciones

- Rendimiento Esperado y Riesgo de Activos IndividualesDocumento5 páginasRendimiento Esperado y Riesgo de Activos IndividualesItahy Perez100% (1)

- Equipo02 Etapa5y6 VFDocumento6 páginasEquipo02 Etapa5y6 VFjec021Aún no hay calificaciones

- Ensayo 1 - CAPMDocumento4 páginasEnsayo 1 - CAPMJonathan David CHAún no hay calificaciones

- Cap 3 Riesgo y RendimientoDocumento6 páginasCap 3 Riesgo y RendimientoMau Rendón LatapíAún no hay calificaciones

- Guía de Aprendizaje Básico Sobre InversionesDocumento7 páginasGuía de Aprendizaje Básico Sobre InversionesFreddy MartinezAún no hay calificaciones

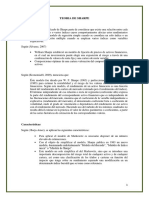

- Teoría de SharpeDocumento4 páginasTeoría de SharpeMayra Fernanda Coque100% (2)

- MBA52 Finanzas S5Documento41 páginasMBA52 Finanzas S5Raphael Quispe ManchegoAún no hay calificaciones

- Práctico Riesgo y RetornoDocumento10 páginasPráctico Riesgo y RetornoTote TochettiAún no hay calificaciones

- F S3 T2 ImprimibleDocumento30 páginasF S3 T2 ImprimibleJ Luis OcañaAún no hay calificaciones

- Capm Feii 2021-IifDocumento39 páginasCapm Feii 2021-IifJoel ParcoAún no hay calificaciones

- Analiss de Riego - Simulacion de MontecarloDocumento10 páginasAnaliss de Riego - Simulacion de MontecarloDennis MaslucanAún no hay calificaciones

- El CAPM Es El Mejor Método para Estimar El Costo de Capital de Las EmpresasDocumento5 páginasEl CAPM Es El Mejor Método para Estimar El Costo de Capital de Las EmpresasGer Ardo100% (1)

- Definicion de CAPMDocumento7 páginasDefinicion de CAPMJosueth Errázuriz CevallosAún no hay calificaciones

- Modelo Valuación Activos de Capital CAPMDocumento43 páginasModelo Valuación Activos de Capital CAPMANDREA ARACELI MENDOZA ROSALESAún no hay calificaciones

- Esc 6 Evaluación Financiera de ProyectosDocumento13 páginasEsc 6 Evaluación Financiera de ProyectosBrenda RuizAún no hay calificaciones

- Costo de CapitalDocumento74 páginasCosto de CapitalabrahancitosAún no hay calificaciones

- Valoracion de Activos CAPM Beta y El WACCDocumento2 páginasValoracion de Activos CAPM Beta y El WACCeduardolima30Aún no hay calificaciones

- 14 Gestión FinancieraDocumento11 páginas14 Gestión FinancieraMauricio Fabian Huinao CarrascoAún no hay calificaciones

- Tarea 2 Investigacion CAPMDocumento7 páginasTarea 2 Investigacion CAPMJD AlvaradoAún no hay calificaciones

- CAPM y Carteras 2209Documento21 páginasCAPM y Carteras 2209Rodrigo AllendeAún no hay calificaciones

- PPT Sesión 14 WacoDocumento21 páginasPPT Sesión 14 WacoNoraAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Principios de valorización de activos financierosDe EverandPrincipios de valorización de activos financierosAún no hay calificaciones

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Gestión Moderna de Portafolio: Una guía cuantitativa con aplicaciones en R y PythonDe EverandGestión Moderna de Portafolio: Una guía cuantitativa con aplicaciones en R y PythonAún no hay calificaciones

- Ratios Financieros Según Conasev-ImportanteDocumento66 páginasRatios Financieros Según Conasev-ImportanteDavid Fernando Rimachi VargasAún no hay calificaciones

- Segunda Entrega Seminario Financiero 2Documento4 páginasSegunda Entrega Seminario Financiero 2Andrea MuñozAún no hay calificaciones

- Estratégias Mecanismos de Innovación Abierta Frank Saviane FFADocumento61 páginasEstratégias Mecanismos de Innovación Abierta Frank Saviane FFAFrancy Kasandra Mamani LlaiqueAún no hay calificaciones

- Mercados FinancierosDocumento51 páginasMercados Financieroscindy oviedoAún no hay calificaciones

- Tarea Finanzas Segundo BimestreDocumento4 páginasTarea Finanzas Segundo BimestreCEDEYN CENTRO DE ESTUDIOS Y NIVELACIONES0% (1)

- Practica de EndosoDocumento4 páginasPractica de EndosoEnrique Anticona GonzalesAún no hay calificaciones

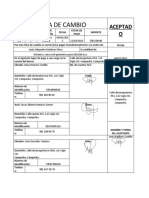

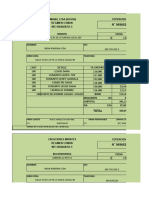

- Ejemplo Letra de CambioDocumento1 páginaEjemplo Letra de CambioItzel Giron SotoAún no hay calificaciones

- Consideraciones para El Flujo de EfectivoDocumento16 páginasConsideraciones para El Flujo de EfectivoBecky AlmeidaAún no hay calificaciones

- Ejercicio Estructura de CapitalDocumento4 páginasEjercicio Estructura de CapitalGlenda Ruiz JiménezAún no hay calificaciones

- Trabajo Final de Bolsas de ValoresDocumento66 páginasTrabajo Final de Bolsas de Valoresla_catira_sol9Aún no hay calificaciones

- Tema1 CONTABILIDADDocumento25 páginasTema1 CONTABILIDADPati GarciaAún no hay calificaciones

- Bolsa de Valores WordDocumento4 páginasBolsa de Valores WordPons Mark Quispe SoriaAún no hay calificaciones

- Los Retos Del Mercado de Capitales en ColombiaDocumento8 páginasLos Retos Del Mercado de Capitales en Colombiaedgar rodriguezAún no hay calificaciones

- Capital AutorizadoDocumento1 páginaCapital AutorizadovalentinaAún no hay calificaciones

- Taller Segundo Corte Interes CompuestoDocumento3 páginasTaller Segundo Corte Interes CompuestoJesus David Fernandez LanAún no hay calificaciones

- Letra de CambioDocumento23 páginasLetra de CambioBlanca GamboaAún no hay calificaciones

- Ley No. 385 de 1932, Sobre Accidente Del TrabajoDocumento16 páginasLey No. 385 de 1932, Sobre Accidente Del TrabajoymterAún no hay calificaciones

- Em Pres AsDocumento9 páginasEm Pres AsedwroblesAún no hay calificaciones

- Los Amos Del MundoDocumento2 páginasLos Amos Del MundoFranchyIntercultural100% (2)

- NIC 33 Utilidad Por AcciónDocumento27 páginasNIC 33 Utilidad Por AcciónAlonso BermúdezAún no hay calificaciones

- Criterios de Los Juzgados Mercantiles de Barcelona y de CatalunyaDocumento36 páginasCriterios de Los Juzgados Mercantiles de Barcelona y de CatalunyageljuAún no hay calificaciones

- Demanda Ejecutivo Mercantil (Modelo)Documento4 páginasDemanda Ejecutivo Mercantil (Modelo)Marco Antonio Díaz RamirezAún no hay calificaciones

- Hull CAP 5Documento9 páginasHull CAP 5Pedro VittorAún no hay calificaciones

- Onda BohemiaDocumento414 páginasOnda BohemiaSebas OrtegaAún no hay calificaciones

- Catalogo InflablesDocumento52 páginasCatalogo Inflablesuziel lopezAún no hay calificaciones

- Examen Final - Finanzas Avanzada - Ii Cuatrimestre 2022Documento3 páginasExamen Final - Finanzas Avanzada - Ii Cuatrimestre 2022Emmanuel MesAún no hay calificaciones

- Práctica 2 - EEFF-SIMDEF - Sustento de DecisionesDocumento8 páginasPráctica 2 - EEFF-SIMDEF - Sustento de DecisionesEliane Alejandra RoqueAún no hay calificaciones

- Valeriano Julio Mejia AguilarDocumento3 páginasValeriano Julio Mejia Aguilarjulio mejiaAún no hay calificaciones