También podría gustarte

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Exposicion de Motivos Codigo Civil A 3 ColumnasDocumento188 páginasExposicion de Motivos Codigo Civil A 3 ColumnasCarlos BacajolAún no hay calificaciones

- Empresa FicticiaDocumento13 páginasEmpresa FicticiaMARTA ISABEL MONTERO GUARDIA67% (3)

- Pornografia PDFDocumento27 páginasPornografia PDFGUADALUPE CASTROAún no hay calificaciones

- Compraventa Bien Inmueble Con Garantia HipotecariaDocumento3 páginasCompraventa Bien Inmueble Con Garantia Hipotecariacrivera702100% (3)

- Ensayo Del Contrato de PermutaDocumento5 páginasEnsayo Del Contrato de PermutaEsme GononAún no hay calificaciones

- La Obediencia en La Vida Del CreyenteDocumento4 páginasLa Obediencia en La Vida Del CreyenteMartin FloresAún no hay calificaciones

- Acta de Requerimiento Disposicion de BienesDocumento5 páginasActa de Requerimiento Disposicion de Bienescrivera702100% (1)

- Ambito de Aplicación Del Impuesto General A Las VentasDocumento41 páginasAmbito de Aplicación Del Impuesto General A Las VentasMilagros Machuca RamìrezAún no hay calificaciones

- Informe de Estudio de Estado Mayor #001Documento16 páginasInforme de Estudio de Estado Mayor #001Renato Jhon Valdivia Burgos86% (7)

- La comunidad de propietarios de la A a la ZDe EverandLa comunidad de propietarios de la A a la ZCalificación: 5 de 5 estrellas5/5 (1)

- 471 - Tratamiento Fiscal Del Contrato de PermutaDocumento6 páginas471 - Tratamiento Fiscal Del Contrato de PermutaCecii BarronAún no hay calificaciones

- El Contrato de Permuta, Arrendamiento y MutuoDocumento13 páginasEl Contrato de Permuta, Arrendamiento y MutuoPakoJP100% (1)

- Rectificacion de Area Parte DoctrinalDocumento13 páginasRectificacion de Area Parte DoctrinalMayittaMartinAún no hay calificaciones

- Ejemplo de Contrato de PermutaDocumento8 páginasEjemplo de Contrato de PermutaAlexander Lopez100% (1)

- Sociedad AnónimaDocumento25 páginasSociedad AnónimaChris100% (2)

- Reglamento de La 108-05 Registro Inmobiliario (16729)Documento14 páginasReglamento de La 108-05 Registro Inmobiliario (16729)JOEL LUIS JOEL LUIS JIMENEZ/OFFRER100% (1)

- Obligaciones Tributarias Derivadas Del Arrendamiento de Bienes Muebles e Inmuebles .Desbloqueado PDFDocumento23 páginasObligaciones Tributarias Derivadas Del Arrendamiento de Bienes Muebles e Inmuebles .Desbloqueado PDFkristelAún no hay calificaciones

- Compraventa Inmueble y Su Inscripción en El RGPDocumento11 páginasCompraventa Inmueble y Su Inscripción en El RGPViviana Nineth Vega MoralesAún no hay calificaciones

- El Juicio SumarioDocumento35 páginasEl Juicio SumarioYamileth A CLAún no hay calificaciones

- 2020-Presentacion Clase Derecho Notarial Iv-1Documento31 páginas2020-Presentacion Clase Derecho Notarial Iv-1Alejandra VasquezAún no hay calificaciones

- Formación Cívica y ÉticaDocumento4 páginasFormación Cívica y ÉticaKarina RuizAún no hay calificaciones

- Tarea 6 Derecho InmobiliarioDocumento8 páginasTarea 6 Derecho InmobiliarioRuth CarpioAún no hay calificaciones

- Paper N 2 Hecho Gravado-IVADocumento30 páginasPaper N 2 Hecho Gravado-IVAjodavipoAún no hay calificaciones

- Transferencia de Dominio de Bienes Inmuebles Afecta Al Impuesto de Valor AgregadoDocumento15 páginasTransferencia de Dominio de Bienes Inmuebles Afecta Al Impuesto de Valor AgregadoIngrid Camajá PérezAún no hay calificaciones

- Obligaciones Tributarias Derivadas Del Arrendamiento de Bienes Muebles e InmueblesDocumento23 páginasObligaciones Tributarias Derivadas Del Arrendamiento de Bienes Muebles e InmueblesGabriel ArriolaAún no hay calificaciones

- Contratos Parte Especial IDocumento14 páginasContratos Parte Especial IIndia OrAún no hay calificaciones

- UntitledDocumento48 páginasUntitledPAULA DANIELA REY CASTELLANOSAún no hay calificaciones

- 445 - Ingresos Acumulables para Personas MoralesDocumento10 páginas445 - Ingresos Acumulables para Personas MoralesEmilio BermeaAún no hay calificaciones

- Apuntes Notariado y RegistroDocumento24 páginasApuntes Notariado y RegistroJULIETH TATIANA MANRIQUEAún no hay calificaciones

- Contratos y GarantiasDocumento20 páginasContratos y Garantiasjavi carruyo torregrozaAún no hay calificaciones

- El Juicio SumarioDocumento38 páginasEl Juicio Sumarioalvarezelizabeth2001Aún no hay calificaciones

- Contrato de VentaDocumento4 páginasContrato de VentaJ SVAún no hay calificaciones

- Summa para Titulos ValoresDocumento81 páginasSumma para Titulos ValoresJorge Olaya CamachoAún no hay calificaciones

- Derecho Tributario (IVA)Documento26 páginasDerecho Tributario (IVA)Yohana Flores ValdebenitoAún no hay calificaciones

- Registro Vs NotariaDocumento22 páginasRegistro Vs Notarialuis gonzalezAún no hay calificaciones

- Formas de Pago Del IVA Derivado de Una Compraventa Donacion o PermutaDocumento11 páginasFormas de Pago Del IVA Derivado de Una Compraventa Donacion o PermutaJosselyn Karina Ajú PérezAún no hay calificaciones

- 445 - Ingresos Acumulables para Personas MoralesDocumento10 páginas445 - Ingresos Acumulables para Personas MoralesEmilio BermeaAún no hay calificaciones

- Material de Apoyo Derecho Notarial Iv Primer ParcialDocumento16 páginasMaterial de Apoyo Derecho Notarial Iv Primer ParcialPatricia ArchilaAún no hay calificaciones

- Ambito de Aplicacion Del Impuesto GeneraDocumento14 páginasAmbito de Aplicacion Del Impuesto GeneraJeny GuzmánAún no hay calificaciones

- Nociones Generales Del Derecho MercantilDocumento17 páginasNociones Generales Del Derecho MercantilRobert Mogrovejo RivasAún no hay calificaciones

- Derecho 2 Tarea 5 y 6Documento14 páginasDerecho 2 Tarea 5 y 6RgarciaAún no hay calificaciones

- Arrendamiento de Inmuebles Con Promesa de VentaDocumento34 páginasArrendamiento de Inmuebles Con Promesa de VentatecojoyoAún no hay calificaciones

- E-Book Tema 8. Principales Contratos en El Área InmobiliariaDocumento7 páginasE-Book Tema 8. Principales Contratos en El Área Inmobiliariainnnova goldAún no hay calificaciones

- Auto 400-013184 de 3 de Octubre de 2015 Sujeto Key Market S. A.S.Documento5 páginasAuto 400-013184 de 3 de Octubre de 2015 Sujeto Key Market S. A.S.Alejandra MoscosoAún no hay calificaciones

- Contrato de MutuoDocumento5 páginasContrato de MutuoPaulo meza fuentesAún no hay calificaciones

- Conceptos Básicos de La Topografía - IVDocumento10 páginasConceptos Básicos de La Topografía - IVDavid Haziel Martínez RamírezAún no hay calificaciones

- Rocca - El Contrato de Compraventa en El Codigo Civil y Comercial de La NacionDocumento137 páginasRocca - El Contrato de Compraventa en El Codigo Civil y Comercial de La Nacionhernan.moblezaAún no hay calificaciones

- Trabajo de Derecho ComercialDocumento9 páginasTrabajo de Derecho ComercialBusca TrabajoAún no hay calificaciones

- Contrato de PermutaDocumento7 páginasContrato de PermutaFabiola GordilloAún no hay calificaciones

- DC Yasmira P Sumativa 3Documento22 páginasDC Yasmira P Sumativa 3Yasmira perezAún no hay calificaciones

- Material de Apoyo Derecho Notarial IV Primer ParcialDocumento15 páginasMaterial de Apoyo Derecho Notarial IV Primer ParcialMaria Alejandra ReyesAún no hay calificaciones

- Lectura Hipoteca Legal Ivan Galvez AliagaDocumento14 páginasLectura Hipoteca Legal Ivan Galvez AliagavaleriaAún no hay calificaciones

- Teoría General de Los ContratosDocumento73 páginasTeoría General de Los ContratosAzael MartinezAún no hay calificaciones

- Boleto de Compraventa y Oponibilidad de Medidas Cautelares Evolucion Legislativa y El Sistema Proyectado en La Reforma Del Codigo CivilDocumento4 páginasBoleto de Compraventa y Oponibilidad de Medidas Cautelares Evolucion Legislativa y El Sistema Proyectado en La Reforma Del Codigo CivilMatias VazquezAún no hay calificaciones

- Derecho RegistralDocumento7 páginasDerecho RegistralTaty Cerrato de JorqueraAún no hay calificaciones

- Contratos MercantilesDocumento16 páginasContratos MercantilesIsrael Torres MendozaAún no hay calificaciones

- Derecho Comercial C1Documento16 páginasDerecho Comercial C1isidora olmos rodríguezAún no hay calificaciones

- El Juicio SumarioDocumento38 páginasEl Juicio SumarioallanAún no hay calificaciones

- Clasificacion de PrendasDocumento1 páginaClasificacion de PrendasDiaz SulamyAún no hay calificaciones

- Ensayo Derecho Civil La Venta. Actividad 1Documento6 páginasEnsayo Derecho Civil La Venta. Actividad 1JoseGLaraAún no hay calificaciones

- Abreut de Begher El UsufructoDocumento5 páginasAbreut de Begher El UsufructoRoberto Carlos BolcatoAún no hay calificaciones

- Efectos Fiscales de Los Contratos (Primera Parte)Documento14 páginasEfectos Fiscales de Los Contratos (Primera Parte)Mali VillarAún no hay calificaciones

- Base Imponible en La Segunda Venta o Permuta de Bienes InmueblesDocumento17 páginasBase Imponible en La Segunda Venta o Permuta de Bienes InmueblesFito GranadosAún no hay calificaciones

- Leccion 2Documento12 páginasLeccion 2Lucía Jimena Ruiz-RicoAún no hay calificaciones

- Donaciones y UsufructoDocumento5 páginasDonaciones y UsufructoErika Mora MontilvaAún no hay calificaciones

- Gutiérrez Zaldívar, Transferencia Fondos ComercioDocumento12 páginasGutiérrez Zaldívar, Transferencia Fondos ComercioRoberto PodioAún no hay calificaciones

- Minuta AsociacionDocumento6 páginasMinuta Asociacioncrivera702Aún no hay calificaciones

- Contrato de Compromiso de Pago y FiniquitoDocumento3 páginasContrato de Compromiso de Pago y Finiquitocrivera702Aún no hay calificaciones

- Compraventa de Fraccion de Derechos PosesoriosDocumento2 páginasCompraventa de Fraccion de Derechos Posesorioscrivera702Aún no hay calificaciones

- Decreto Ley Número 126Documento3 páginasDecreto Ley Número 126crivera702Aún no hay calificaciones

- Formato Declaracion Jurada PGNDocumento1 páginaFormato Declaracion Jurada PGNcrivera702Aún no hay calificaciones

- Compraventa de Derechos de CopropiedadDocumento5 páginasCompraventa de Derechos de Copropiedadcrivera702Aún no hay calificaciones

- Contrato Carta de Orden de CreditoDocumento5 páginasContrato Carta de Orden de Creditocrivera702Aún no hay calificaciones

- Primer Testimonio JV DBADocumento1 páginaPrimer Testimonio JV DBAcrivera702100% (1)

- Querella DPPDocumento3 páginasQuerella DPPcrivera702Aún no hay calificaciones

- Como Se AprendeDocumento4 páginasComo Se AprendeFelipe Herrera MartínezAún no hay calificaciones

- MergryDocumento12 páginasMergrypaulaAún no hay calificaciones

- RomanosDocumento10 páginasRomanosDani SánchezAún no hay calificaciones

- Posibles Fases de Desarrollo Del DerechoDocumento5 páginasPosibles Fases de Desarrollo Del DerechoEl vlog de QuinteroAún no hay calificaciones

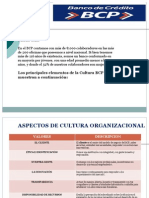

- Upsjb Trabajo Diagnostico BCPDocumento26 páginasUpsjb Trabajo Diagnostico BCPdante9710Aún no hay calificaciones

- Concurso Lema Lactancia Materna 2023 FinalDocumento4 páginasConcurso Lema Lactancia Materna 2023 FinalROXANA CALACONDO MARCAAún no hay calificaciones

- Teoría Conductista y HumanistaDocumento6 páginasTeoría Conductista y HumanistaGénesis Acosta50% (2)

- Recurso de Revision (Borrador)Documento3 páginasRecurso de Revision (Borrador)Berenice BolañosAún no hay calificaciones

- Indicadores Sugeridos para Evaluar La Actitud Ante El ÁreaDocumento4 páginasIndicadores Sugeridos para Evaluar La Actitud Ante El ÁreaYuliza Angélica Gálvez SilupúAún no hay calificaciones

- ¿Qué Implicaciones Trae A Una Empresa El No IdenDocumento1 página¿Qué Implicaciones Trae A Una Empresa El No IdenJeimy GomezAún no hay calificaciones

- Guía para Elaborar Manual de Normas y ProcedimientosDocumento45 páginasGuía para Elaborar Manual de Normas y ProcedimientosGustavo Alfonso Aponte100% (1)

- EXA TP IV - A JULIO Wilson Reynaldo Cornejo UrbiolaDocumento3 páginasEXA TP IV - A JULIO Wilson Reynaldo Cornejo UrbiolaWilson CornejoAún no hay calificaciones

- Contrato de Arrendamiento para Local ComercialDocumento5 páginasContrato de Arrendamiento para Local Comercialhector velasquezAún no hay calificaciones

- Tarea 3 Plantea Un Problema Social (1) Contaminacion AmbientalDocumento8 páginasTarea 3 Plantea Un Problema Social (1) Contaminacion AmbientalPallares Estrd MiguelAún no hay calificaciones

- Informacion Sobre La No ViolenciaDocumento8 páginasInformacion Sobre La No ViolenciaKaren LorenzoAún no hay calificaciones

- Ensayo Sobre La ProstitucionDocumento2 páginasEnsayo Sobre La ProstitucionMaria Jose Diaz MontufarAún no hay calificaciones

- OSHM 2014 Libro Nuestras Voces Sobre Seguridad Humana en MedellínDocumento252 páginasOSHM 2014 Libro Nuestras Voces Sobre Seguridad Humana en MedellínJuan OliverosAún no hay calificaciones

- El Autoestima: ¿Qué Es?Documento3 páginasEl Autoestima: ¿Qué Es?SAMIRA D.Aún no hay calificaciones

- Modelo TDR Resp. Tecnico Local Ganadero 20.09Documento7 páginasModelo TDR Resp. Tecnico Local Ganadero 20.09Cervasperú CervasAún no hay calificaciones

- Impacto de La MVZ en La Sociedad ActualDocumento2 páginasImpacto de La MVZ en La Sociedad ActualCamilo José Diaz GarciaAún no hay calificaciones

- Mujeres en Espacios Étnicos, Relaciones Prácticas, Roles y Estrategias, Cacicazgos, XVIII-XIXDocumento23 páginasMujeres en Espacios Étnicos, Relaciones Prácticas, Roles y Estrategias, Cacicazgos, XVIII-XIXmariapaneroAún no hay calificaciones

- Como Escoge Un Delincuente Su Victima LibroDocumento10 páginasComo Escoge Un Delincuente Su Victima LibroYiniva González D'AngeloAún no hay calificaciones

- Cuaresma CantosDocumento8 páginasCuaresma Cantossantir21Aún no hay calificaciones