También podría gustarte

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Impuestos a ventas y serviciosDocumento3 páginasImpuestos a ventas y serviciosJudith Quezada LeivaAún no hay calificaciones

- Cartilla impuesto al valor agregado 2019De EverandCartilla impuesto al valor agregado 2019Aún no hay calificaciones

- Guía Ley IvaDocumento5 páginasGuía Ley IvaFrancesca Escobar AngelAún no hay calificaciones

- Derechos Y Beneficios Fiscales Y Empresariales Para El Ejercicio 2013De EverandDerechos Y Beneficios Fiscales Y Empresariales Para El Ejercicio 2013Aún no hay calificaciones

- Resumen Ley IVADocumento5 páginasResumen Ley IVAAnto AguirreAún no hay calificaciones

- Resumen Impuestos IIDocumento150 páginasResumen Impuestos IIvalentinaboraginaAún no hay calificaciones

- Resumen IVA - Impuestos 2 UBA FCEDocumento7 páginasResumen IVA - Impuestos 2 UBA FCESeiyaAún no hay calificaciones

- Casos prácticos del IGVDocumento15 páginasCasos prácticos del IGVAlfredo OhaAún no hay calificaciones

- IVA: Impuesto Al Valor AgregadoDocumento19 páginasIVA: Impuesto Al Valor AgregadoRosario MansoAún no hay calificaciones

- 1 Apunte IvaDocumento14 páginas1 Apunte IvaRaquel OviedoAún no hay calificaciones

- Apuntes Unidad II Iva y III RentaDocumento110 páginasApuntes Unidad II Iva y III RentaJeanPaulAún no hay calificaciones

- Unidad 2Documento20 páginasUnidad 2Nicolas MartinezAún no hay calificaciones

- Implicancias TributariasDocumento4 páginasImplicancias TributariasWily MamaniAún no hay calificaciones

- ITP. LimpioDocumento9 páginasITP. LimpioAndrea ArcaAún no hay calificaciones

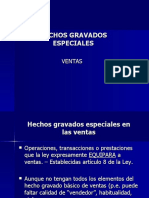

- Hechos Gravados Especiales-IVADocumento43 páginasHechos Gravados Especiales-IVAdrinian leytonAún no hay calificaciones

- Impuesto Sobre Los Ingresos BrutosDocumento47 páginasImpuesto Sobre Los Ingresos Brutosestefania-munz-3333Aún no hay calificaciones

- Operaciones comerciales y documentos contablesDocumento29 páginasOperaciones comerciales y documentos contablesmarielfraga100% (1)

- Ley IVA ArgentinaDocumento49 páginasLey IVA ArgentinaM.E.CAún no hay calificaciones

- Pregunta Ventas Sin Respuestas 02-01-2021Documento6 páginasPregunta Ventas Sin Respuestas 02-01-2021Fanny Sarmiento PlazasAún no hay calificaciones

- ITPAJD Caso 01 SolucionesDocumento3 páginasITPAJD Caso 01 SolucionesLuis Sanchez MaronAún no hay calificaciones

- ManualIVA2010 PDFDocumento511 páginasManualIVA2010 PDFmaria4jesus4veraAún no hay calificaciones

- 01 - RLI y CPT (15 HRS)Documento108 páginas01 - RLI y CPT (15 HRS)Maria Jose VilchesAún no hay calificaciones

- Manual de IvaDocumento18 páginasManual de IvaStephen MillsAún no hay calificaciones

- Resumen Convenio MultilateralDocumento6 páginasResumen Convenio MultilateralMariano Daniel FelicettiAún no hay calificaciones

- BT 0032011Documento152 páginasBT 0032011Xime DomAún no hay calificaciones

- Tratamiento de La Exportación de Bienes y ServiciosDocumento24 páginasTratamiento de La Exportación de Bienes y ServiciosRonald PachecoAún no hay calificaciones

- LECTURA 1. IVA Conceptos BasicosDocumento16 páginasLECTURA 1. IVA Conceptos BasicosIvan Sosa100% (3)

- Renta Mundial y Principio de Fuente III Jornadas Bolivianas de Derecho TributarioDocumento11 páginasRenta Mundial y Principio de Fuente III Jornadas Bolivianas de Derecho TributarioJaime Araujo Camacho100% (2)

- Formulario #120 IVA Versión 4Documento4 páginasFormulario #120 IVA Versión 4YunioraveiroAún no hay calificaciones

- Resumen Villegas TributarioDocumento117 páginasResumen Villegas TributarioBPAún no hay calificaciones

- Resumen de Concursos y QuiebrasDocumento24 páginasResumen de Concursos y QuiebrasVictor PerruchinoAún no hay calificaciones

- Guia Informativa para Contadores Edig Contach N 16Documento47 páginasGuia Informativa para Contadores Edig Contach N 16Oscar AlexisAún no hay calificaciones

- Ejericicio 19Documento2 páginasEjericicio 19Luis Fernando OliveraAún no hay calificaciones

- Clasificación de Los Ingresos PúblicosDocumento11 páginasClasificación de Los Ingresos PúblicosLAURA TELLEZAún no hay calificaciones

- Generadores y exoneraciones del ISRDocumento3 páginasGeneradores y exoneraciones del ISRYaquelinAún no hay calificaciones

- Permuta suelo-edificación: régimen fiscal IVADocumento39 páginasPermuta suelo-edificación: régimen fiscal IVAmiguel8blancoAún no hay calificaciones

- Tribitario Isr e Iva Cesar OrtizDocumento5 páginasTribitario Isr e Iva Cesar Ortiz2011jcomAún no hay calificaciones

- Sancion, Gradualidad y Fiscalizacion en Los Precios de TransferenciaDocumento37 páginasSancion, Gradualidad y Fiscalizacion en Los Precios de TransferenciaJhunior FajardoAún no hay calificaciones

- CuestionarioDocumento9 páginasCuestionarioMari Ortiz100% (1)

- Trabajo Practico Previo Al Examen Legislacion ImpositivaDocumento3 páginasTrabajo Practico Previo Al Examen Legislacion Impositivagabi_lopez_48100% (1)

- Obligaciones Tributarias de La Propiedad HorizontalDocumento10 páginasObligaciones Tributarias de La Propiedad HorizontalRuben PeñarandaAún no hay calificaciones

- PRINCIPALES IMPUESTOS EN EL PERÚ Y SUS REGIDocumento3 páginasPRINCIPALES IMPUESTOS EN EL PERÚ Y SUS REGILenin Castro YampiAún no hay calificaciones

- Crédito Por Impuestos Análogos Pagados en El ExteriorDocumento7 páginasCrédito Por Impuestos Análogos Pagados en El ExteriorEstefania Montenegro0% (1)

- Bancarización, Incidencias Tributarias, Criterios Jurisprudenciales PDFDocumento72 páginasBancarización, Incidencias Tributarias, Criterios Jurisprudenciales PDFyampolAún no hay calificaciones

- Roll OverDocumento46 páginasRoll OverRicardo Ignacio Duguet VergaraAún no hay calificaciones

- Impuesto A Las Ganancias ResumenDocumento10 páginasImpuesto A Las Ganancias Resumenflores100% (1)

- SepidDocumento89 páginasSepidVictor Manuel Farias SepulvedaAún no hay calificaciones

- Niif y Armonizacion ContableDocumento11 páginasNiif y Armonizacion Contableelita herrera zavaletaAún no hay calificaciones

- TP 2 - Impuesto Cedular PDFDocumento10 páginasTP 2 - Impuesto Cedular PDFVerónica del RíoAún no hay calificaciones

- Modulo II - Parte Practica Enunciados 2020 TP 1 A 10Documento23 páginasModulo II - Parte Practica Enunciados 2020 TP 1 A 10Romina LagosAún no hay calificaciones

- Guia T.P.Documento35 páginasGuia T.P.Florencia JasaAún no hay calificaciones

- Contabilidad Impositica2Documento92 páginasContabilidad Impositica2Anderson GilAún no hay calificaciones

- Cuestionario Tributario 2do ParcialDocumento6 páginasCuestionario Tributario 2do ParcialAlejandra Rodas100% (1)

- Derecho Tributario ChilenoDocumento97 páginasDerecho Tributario ChilenoDaniel EstebanAún no hay calificaciones

- Derecho Tributario Resumen UbaDocumento7 páginasDerecho Tributario Resumen UbaBPAún no hay calificaciones

- Las Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareDocumento20 páginasLas Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareJordan Effio CustodioAún no hay calificaciones

- Ebitda Tributario Nic 23Documento12 páginasEbitda Tributario Nic 23Carlita BernillaAún no hay calificaciones

- Guia Ej. Practicos Enunciados Abril 2011 ULTIMA VERSION PDFDocumento86 páginasGuia Ej. Practicos Enunciados Abril 2011 ULTIMA VERSION PDFMiguel SantillanAún no hay calificaciones

- Derecho Tributario General Profesor Misael MoralesDocumento26 páginasDerecho Tributario General Profesor Misael MoralesPaola PedreroAún no hay calificaciones

- Cómo Hacer Una Reducción para Piano (Manera Rápida y Fácil)Documento6 páginasCómo Hacer Una Reducción para Piano (Manera Rápida y Fácil)jodavipoAún no hay calificaciones

- Ebook Todo Lo Que Debes Saber Antes de Componer Tu Música Guía Fácil de Introducción Al Lenguaje Musical 1Documento81 páginasEbook Todo Lo Que Debes Saber Antes de Componer Tu Música Guía Fácil de Introducción Al Lenguaje Musical 1Alex VillaAún no hay calificaciones

- Capitulo 3 Ritmo y Ritmo de RimaDocumento12 páginasCapitulo 3 Ritmo y Ritmo de RimajodavipoAún no hay calificaciones

- Capitulo 2 Introduccion A La MelodiaDocumento16 páginasCapitulo 2 Introduccion A La MelodiajodavipoAún no hay calificaciones

- Secuencias Armónicas en Las Invenciones A Dos Voces de J.S. Bach - HISTORIA de LA MÚSICADocumento29 páginasSecuencias Armónicas en Las Invenciones A Dos Voces de J.S. Bach - HISTORIA de LA MÚSICAjodavipo100% (1)

- ArreglarDocumento16 páginasArreglarjodavipoAún no hay calificaciones

- "Pater Noster", Juan AmenábarDocumento2 páginas"Pater Noster", Juan AmenábarpaulgfellerAún no hay calificaciones

- La música de John CarpenterDocumento79 páginasLa música de John CarpenterjodavipoAún no hay calificaciones

- Ostinatos - La Columna Vertebral de La Música Épica - Cómo Escribir Música de CineDocumento14 páginasOstinatos - La Columna Vertebral de La Música Épica - Cómo Escribir Música de CinejodavipoAún no hay calificaciones

- Dina MicasDocumento3 páginasDina MicasjodavipoAún no hay calificaciones

- Ebook Todo Lo Que Debes Saber Antes de Componer Tu Música Guía Fácil de Introducción Al Lenguaje Musical 1Documento81 páginasEbook Todo Lo Que Debes Saber Antes de Componer Tu Música Guía Fácil de Introducción Al Lenguaje Musical 1Alex VillaAún no hay calificaciones

- Claves para El ExitoDocumento19 páginasClaves para El ExitojodavipoAún no hay calificaciones

- 0409 La VicuñitaDocumento1 página0409 La VicuñitaenanquiAún no hay calificaciones

- Tema 8. Aspectos Basicos de La Estructura Musical.Documento5 páginasTema 8. Aspectos Basicos de La Estructura Musical.Pedro Pablo Altamirano RettoAún no hay calificaciones

- Trabajar Con TextoDocumento17 páginasTrabajar Con TextojodavipoAún no hay calificaciones

- Trabajar Con TextoDocumento17 páginasTrabajar Con TextojodavipoAún no hay calificaciones

- MezcladorDocumento12 páginasMezcladorjodavipoAún no hay calificaciones

- Mensajes MIDIDocumento9 páginasMensajes MIDIjodavipoAún no hay calificaciones

- Bajo CifradoDocumento3 páginasBajo CifradojodavipoAún no hay calificaciones

- LigadurasDocumento4 páginasLigadurasjodavipoAún no hay calificaciones

- Teoria Musical Vol 5 6 7Documento116 páginasTeoria Musical Vol 5 6 7jodavipoAún no hay calificaciones

- Origen y Precedentes Del Motivo Inicial de La Quinta Sinfonía de BeethovenDocumento23 páginasOrigen y Precedentes Del Motivo Inicial de La Quinta Sinfonía de BeethovenjodavipoAún no hay calificaciones

- MIDI para PrincipiantesDocumento3 páginasMIDI para PrincipiantesjodavipoAún no hay calificaciones

- Tema 8. Aspectos Basicos de La Estructura Musical.Documento5 páginasTema 8. Aspectos Basicos de La Estructura Musical.Pedro Pablo Altamirano RettoAún no hay calificaciones

- Curso de Armonia 2 - MusicnetmaterialsDocumento131 páginasCurso de Armonia 2 - MusicnetmaterialsjodavipoAún no hay calificaciones

- Origen y Precedentes Del Motivo Inicial de La Quinta Sinfonía de BeethovenDocumento23 páginasOrigen y Precedentes Del Motivo Inicial de La Quinta Sinfonía de BeethovenjodavipoAún no hay calificaciones

- BETHELL, L (Ed.) - Historia de América Latina t.16Documento425 páginasBETHELL, L (Ed.) - Historia de América Latina t.16Lonco Inacayal100% (2)

- El Swing PDFDocumento6 páginasEl Swing PDFjurilo100% (1)

- Cuadernillo PracticoDocumento55 páginasCuadernillo PracticoJoséPabloAún no hay calificaciones

- Armonia Jazz IIDocumento16 páginasArmonia Jazz IItriana3100% (2)

- La Naturaleza Juridica en La CooperativasDocumento11 páginasLa Naturaleza Juridica en La CooperativasEli R'poAún no hay calificaciones

- Minuta Obligatoria Procedimientos EVALUACION DISCIPLINARIA - CGDSDocumento27 páginasMinuta Obligatoria Procedimientos EVALUACION DISCIPLINARIA - CGDSJorge Enrique Muñoz VillanuevaAún no hay calificaciones

- Formas Juridicas de Una EmpresaDocumento1 páginaFormas Juridicas de Una EmpresaAntonio J Perez RuizAún no hay calificaciones

- STS 10 de Marzo de 2011Documento9 páginasSTS 10 de Marzo de 2011jesus_alfaro6772Aún no hay calificaciones

- Resolución 334-2016Documento41 páginasResolución 334-2016mauro yvan carbajal chalcoAún no hay calificaciones

- Trabajo LaboralDocumento2 páginasTrabajo LaboralRZ BUSINESS ServicesAún no hay calificaciones

- Mapa BTRDocumento1 páginaMapa BTRBryan Tabares RodriguezAún no hay calificaciones

- Derecho y EmpresaDocumento25 páginasDerecho y Empresaaguaviva43100% (1)

- Juan Pablo Mateus Bernal: Fecha de Recepción: 8 de Abril de 2011Documento70 páginasJuan Pablo Mateus Bernal: Fecha de Recepción: 8 de Abril de 2011Jhon Edilberto Mazo correAún no hay calificaciones

- C Proceso 21-12-12358413 223068011 94457608Documento5 páginasC Proceso 21-12-12358413 223068011 94457608gilberto herreraAún no hay calificaciones

- Análisis de la Sentencia Exequatur sobre citación en proceso judicial extranjeroDocumento28 páginasAnálisis de la Sentencia Exequatur sobre citación en proceso judicial extranjeroKarinaAún no hay calificaciones

- Seguridad Juridica Filosofia Del DerechoDocumento5 páginasSeguridad Juridica Filosofia Del DerechoLiz Martinez100% (1)

- Demanda Pago Del Bono Jurisdiccional Nivelado, Reintegro Del Bono Jurisdiccional, Grati y CTS OkokokokDocumento17 páginasDemanda Pago Del Bono Jurisdiccional Nivelado, Reintegro Del Bono Jurisdiccional, Grati y CTS OkokokokMarcos Ballesteros100% (2)

- Estructuras de Sociedades en ColombiaDocumento8 páginasEstructuras de Sociedades en Colombiadaniela fernandezAún no hay calificaciones

- TAREA Procesal II LaboralDocumento6 páginasTAREA Procesal II LaboralJulio AlvarezAún no hay calificaciones

- Contrato de Promesa de Compraventa CorreccionDocumento3 páginasContrato de Promesa de Compraventa CorreccionEliott HernandezAún no hay calificaciones

- Definicion de La LeyDocumento3 páginasDefinicion de La LeyJasson tomalaAún no hay calificaciones

- Requisitos Del Caso FortuitoDocumento5 páginasRequisitos Del Caso Fortuitoapuntes00Aún no hay calificaciones

- Otorgamiento de Poder (Actor)Documento33 páginasOtorgamiento de Poder (Actor)Lu ArAún no hay calificaciones

- EXP. N.° 4235-2010-PHC-TC Caso FujimoriDocumento28 páginasEXP. N.° 4235-2010-PHC-TC Caso FujimoriwalterAún no hay calificaciones

- Primeras Jornadas ArbitrajeDocumento3 páginasPrimeras Jornadas ArbitrajeJorge Paco MonteagudoAún no hay calificaciones

- Informe Diario Judicial 25 de Septiembre 2020Documento725 páginasInforme Diario Judicial 25 de Septiembre 2020mina carruajesAún no hay calificaciones

- Obligaciones Derecho Civil IIIDocumento68 páginasObligaciones Derecho Civil IIIKarla AyestaranAún no hay calificaciones

- Mantenimiento de Sistemas Auxiliares Del Motor de Ciclo Di Sel MF0133 2Documento56 páginasMantenimiento de Sistemas Auxiliares Del Motor de Ciclo Di Sel MF0133 2Marcelo OtazoAún no hay calificaciones

- GLOSARIO Concurso de ConocimientosDocumento60 páginasGLOSARIO Concurso de ConocimientosCICERÓN ABOGADOSAún no hay calificaciones

- Tipos de ContratosDocumento6 páginasTipos de ContratosOmar Villaverde ChavarriaAún no hay calificaciones

- Contrato de SeguroDocumento7 páginasContrato de SeguroLA ISABEL CORREAAún no hay calificaciones

- Derrotero de Acto JuridicoDocumento6 páginasDerrotero de Acto JuridicoOscar Duvan Ramirez MorenoAún no hay calificaciones

- Laudo Arbitral Hipotético - Moot CRECIG 2021-2022Documento12 páginasLaudo Arbitral Hipotético - Moot CRECIG 2021-2022Verónica DardanéAún no hay calificaciones

- Teoria Del DelitoDocumento2 páginasTeoria Del Delitoanonimoxbel100% (4)