También podría gustarte

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFPilar Uson100% (1)

- Actividades UT 4 Bloque 2Documento3 páginasActividades UT 4 Bloque 2CARLA BELÉN CASTRO POMAQUIZA100% (1)

- La Metodología Contable 2. Los Libros ContablesDocumento20 páginasLa Metodología Contable 2. Los Libros ContablesLaChica DelSombretAún no hay calificaciones

- Unidad 7Documento29 páginasUnidad 7sofiaAún no hay calificaciones

- Enumera Tres Tipos de Rentas Que Deban Declararse en El IRPFDocumento4 páginasEnumera Tres Tipos de Rentas Que Deban Declararse en El IRPFluishenriquefsingamiAún no hay calificaciones

- Tema 7. Obligaciones Fiscales (II) IRPF e IS.Documento11 páginasTema 7. Obligaciones Fiscales (II) IRPF e IS.Sara PolainaAún no hay calificaciones

- Gastos e IngresosDocumento3 páginasGastos e IngresosLoboBielsa0% (3)

- 2 EVA. Actividades Tema 5Documento2 páginas2 EVA. Actividades Tema 5Cristina Téllez de la FuenteAún no hay calificaciones

- TDC DOC Soluciones EJ 2Documento17 páginasTDC DOC Soluciones EJ 2betis100100% (1)

- Oac20cast Sol 09Documento24 páginasOac20cast Sol 09Brave Spirit100% (1)

- 8 Fuentes de FinanciacionDocumento20 páginas8 Fuentes de FinanciacionIsa100% (1)

- Stión Del Iva - ActividadesDocumento8 páginasStión Del Iva - ActividadesCharly SweetAún no hay calificaciones

- Liquidación de IVADocumento18 páginasLiquidación de IVAPerla GutiérrezAún no hay calificaciones

- Actividades UD 5Documento14 páginasActividades UD 5JOSE FERNÁNDEZ KONKINAún no hay calificaciones

- Ejercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialDocumento2 páginasEjercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialdommaAún no hay calificaciones

- SOLUCÓN CASO FINAL LEOVIC, S.A., pg.239Documento10 páginasSOLUCÓN CASO FINAL LEOVIC, S.A., pg.239Verónica Razvant0% (1)

- Solución T. 1 Mac Millán PDFDocumento38 páginasSolución T. 1 Mac Millán PDFLPR75100% (2)

- Solucionario Unidad 13Documento7 páginasSolucionario Unidad 13Míriam Mariscal CalleAún no hay calificaciones

- Gastos e IngresosDocumento26 páginasGastos e IngresosLaChica DelSombret100% (1)

- Unidad 04 SolucionarioDocumento41 páginasUnidad 04 SolucionarioCris F.Aún no hay calificaciones

- Enuciados PIAC21-18Documento6 páginasEnuciados PIAC21-18Karen Barrero LoscosAún no hay calificaciones

- Actividades de Recapitulación Unidad 3Documento11 páginasActividades de Recapitulación Unidad 3Mihaela ComanAún no hay calificaciones

- Caso Practico T 7Documento16 páginasCaso Practico T 7itziarnc5Aún no hay calificaciones

- 8448614194Documento24 páginas8448614194Octavio Pimentel100% (2)

- Solucionario Temas 7 y 8Documento61 páginasSolucionario Temas 7 y 8Roberth100% (2)

- EJERCICIOSDocumento3 páginasEJERCICIOSYolanda50% (2)

- Resumen Tema 7 PiacDocumento11 páginasResumen Tema 7 PiacJose Pulido100% (1)

- Resumen Tema 5Documento8 páginasResumen Tema 5Alicia Martinez rosilloAún no hay calificaciones

- ACTIVIDADES A1 SolucionadasDocumento15 páginasACTIVIDADES A1 SolucionadasPedro Ontiveros100% (1)

- Actividades de Piac PDFDocumento3 páginasActividades de Piac PDFdaniel cuevas gomezAún no hay calificaciones

- Aniol. Solucionario. Compras y Ventas PDFDocumento5 páginasAniol. Solucionario. Compras y Ventas PDFAna GranjeraAún no hay calificaciones

- Eya20cast Sol 04Documento13 páginasEya20cast Sol 04gina becerra100% (1)

- Actividades PIAC - UD 5Documento4 páginasActividades PIAC - UD 5yaraAún no hay calificaciones

- Solucion Tema4Documento66 páginasSolucion Tema4alexAún no hay calificaciones

- t18 PIACDocumento15 páginast18 PIACMarcelaAún no hay calificaciones

- Piac21cast Sol-18Documento38 páginasPiac21cast Sol-18isabelypedro62Aún no hay calificaciones

- Ejercicio 2.3Documento1 páginaEjercicio 2.3Jeff0% (1)

- Ejercicio #1 y 2 Tema 4Documento4 páginasEjercicio #1 y 2 Tema 4IRENE PEREZ BALBUENAAún no hay calificaciones

- Solucionario General 866857Documento345 páginasSolucionario General 866857AlbaAún no hay calificaciones

- Actividades de Compra-Venta Tema 5. Modelo 303Documento6 páginasActividades de Compra-Venta Tema 5. Modelo 303nrrffAún no hay calificaciones

- TDC DOC Soluciones Recapitulacion 2Documento18 páginasTDC DOC Soluciones Recapitulacion 2Anonymous YonroPT1x100% (1)

- Actividades IaeDocumento3 páginasActividades IaeEstrella Blanco nietoAún no hay calificaciones

- Solucionario Tema 10 ContabilidadDocumento1 páginaSolucionario Tema 10 ContabilidadLuna100% (1)

- Dje Sol 12Documento11 páginasDje Sol 12Maryem Kissami100% (1)

- Solucion Tema3Documento70 páginasSolucion Tema3alex0% (1)

- CV Soluciones T6Documento12 páginasCV Soluciones T6Paula HernandezAún no hay calificaciones

- Tema 7.los Gastos e Ingresos en El PGC de PymesDocumento2 páginasTema 7.los Gastos e Ingresos en El PGC de PymesMapi QvAún no hay calificaciones

- Oat Sol 4Documento38 páginasOat Sol 4Yelena Rioja CarrilloAún no hay calificaciones

- Ejercicios Unidad 3Documento4 páginasEjercicios Unidad 3Amaia Sanz LegorburuAún no hay calificaciones

- Solucionario Unidad 6 TC CompressDocumento41 páginasSolucionario Unidad 6 TC CompressAngela PAún no hay calificaciones

- Tema 1 - Anexo 1 Actividades. SolucionesDocumento17 páginasTema 1 - Anexo 1 Actividades. SolucionesSilvia Ortega EstradaAún no hay calificaciones

- Solución Nómina 4. Pagas ExtraordinariasDocumento3 páginasSolución Nómina 4. Pagas ExtraordinariasHéctor 07Aún no hay calificaciones

- Capitalizacion SimpleDocumento10 páginasCapitalizacion Simplelincecita0% (1)

- T.2,3,4 y 5 PiacDocumento7 páginasT.2,3,4 y 5 PiacInmaDelPozoAún no hay calificaciones

- Caso Final Tema 4Documento2 páginasCaso Final Tema 4EevAún no hay calificaciones

- 3Documento60 páginas3Jose Maria Acevedo VegaAún no hay calificaciones

- Cac Tema 7 Actividades FinalesDocumento8 páginasCac Tema 7 Actividades FinalesCésar POnceAún no hay calificaciones

- Tema 7 RecapitulaciónDocumento16 páginasTema 7 RecapitulaciónDaniela BuzatuAún no hay calificaciones

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFPilar Uson100% (1)

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFAngela PrimoAún no hay calificaciones

- Nº CLIENTE 021129744: Barrio Provincial MZ 5 Casa 22 Pasaje Av - Alverar 2121 CP: (3500) - Resistencia, - Pirane, ChacoDocumento2 páginasNº CLIENTE 021129744: Barrio Provincial MZ 5 Casa 22 Pasaje Av - Alverar 2121 CP: (3500) - Resistencia, - Pirane, ChacoFernando FacalAún no hay calificaciones

- Transmisión y Extinción de La Obligación TributariaDocumento14 páginasTransmisión y Extinción de La Obligación Tributariaerikcj123Aún no hay calificaciones

- Factura Qenta 32603Documento1 páginaFactura Qenta 32603ISABELLA MUR VILLANUEVAAún no hay calificaciones

- Usuarios Aduaneros 07122022Documento31 páginasUsuarios Aduaneros 07122022Diana RamírezAún no hay calificaciones

- Brochure Pmi-Sp (Final)Documento6 páginasBrochure Pmi-Sp (Final)premiun premiunAún no hay calificaciones

- Dinero PlasticoDocumento25 páginasDinero Plasticojunior esteban fino reinaAún no hay calificaciones

- Rec Caja y ChequeraDocumento4 páginasRec Caja y ChequeraMartha Sofia RamirezAún no hay calificaciones

- Tarea 1 Evaluacion FinancieraDocumento9 páginasTarea 1 Evaluacion FinancieraPercy Douglas Terrazas SuarezAún no hay calificaciones

- Ejercicios Fundamentos de ContabilidadDocumento7 páginasEjercicios Fundamentos de ContabilidadFelipe A.Aún no hay calificaciones

- Tarjetas de Crédito: Visa Cuentas y Paquetes Yankelevich Hector EnriquDocumento18 páginasTarjetas de Crédito: Visa Cuentas y Paquetes Yankelevich Hector EnriquHector YankelevichAún no hay calificaciones

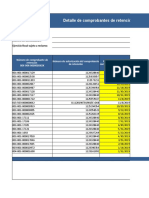

- Detalle de Comprobantes de Retención en La Fuente de IRDocumento2 páginasDetalle de Comprobantes de Retención en La Fuente de IRSoledad Morquecho PradoAún no hay calificaciones

- Caso Practico Regimenes TributariosDocumento3 páginasCaso Practico Regimenes TributariosKiara NallelyAún no hay calificaciones

- Plan Financiero - Maquinas ExpendedorasDocumento8 páginasPlan Financiero - Maquinas ExpendedorasJesús Sevillano LeónAún no hay calificaciones

- Taller Residencias para Efectos TributariosDocumento5 páginasTaller Residencias para Efectos TributariosKaren Lorena MondolAún no hay calificaciones

- 2017-12-01 Formato de Declaracion IR Anual 2017Documento18 páginas2017-12-01 Formato de Declaracion IR Anual 2017Akerman Alphonse100% (1)

- Nota Crédito: Representación GráficaDocumento3 páginasNota Crédito: Representación GráficaIván AndradeAún no hay calificaciones

- El Volcan INV-DDocumento22 páginasEl Volcan INV-DManuel LaparraAún no hay calificaciones

- 01 CF1478049 55333783Documento2 páginas01 CF1478049 55333783Cristian BernalAún no hay calificaciones

- Conceptos: Cancelería IVA Traslado 4,310.35 Tasa 16.00% 689.66Documento1 páginaConceptos: Cancelería IVA Traslado 4,310.35 Tasa 16.00% 689.66JORGE ALBERTO PEREZ GUARDIANAún no hay calificaciones

- Caso Práctico Farol - Maach para Su DesarrolloDocumento8 páginasCaso Práctico Farol - Maach para Su DesarrolloLuis Miguel La Torre UbillusAún no hay calificaciones

- PDF Ejercicios Practicos de Incoterms Resueltos - CompressDocumento10 páginasPDF Ejercicios Practicos de Incoterms Resueltos - CompressAgustin CotrinaAún no hay calificaciones

- PDF Doc E001 3620606673311Documento1 páginaPDF Doc E001 3620606673311Ronald VerasteguiAún no hay calificaciones

- Letra de Cambio para ImprimirDocumento1 páginaLetra de Cambio para ImprimirReyes JoseAún no hay calificaciones

- Grupo #3 - Semana 5 - Auditoria TributariaDocumento18 páginasGrupo #3 - Semana 5 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- FV 09004579190152000000717Documento1 páginaFV 09004579190152000000717Uba Barrera LopezAún no hay calificaciones

- Estado CuentaDocumento5 páginasEstado CuentaEmiliano GarciaAún no hay calificaciones

- LiquidacionDocumento1 páginaLiquidacionbruno lAún no hay calificaciones

- Modulo Compra Ventay F29 Conta Simple 2011Documento18 páginasModulo Compra Ventay F29 Conta Simple 2011Leonora Espinoza ValladaresAún no hay calificaciones

- Factura Electrónica: Zeta Gas Andino S.ADocumento1 páginaFactura Electrónica: Zeta Gas Andino S.Aoscar alberto chacaltana chacaltanaAún no hay calificaciones

- RUC #20520588486 Factura Electrónica #F004-0261425: Código Descripción Cant. Prec. Unit. Imp. Dscto. Valor VentaDocumento1 páginaRUC #20520588486 Factura Electrónica #F004-0261425: Código Descripción Cant. Prec. Unit. Imp. Dscto. Valor VentaFrank Guerra100% (1)