También podría gustarte

- Politicas Actuales de Compensacion Del Talento HumanoDocumento1 páginaPoliticas Actuales de Compensacion Del Talento Humanoluceni mejiaAún no hay calificaciones

- Taller Resuelto CostosDocumento5 páginasTaller Resuelto CostosLaura Maria ALVAREZ VELANDIAAún no hay calificaciones

- Taller 7 TesoreriaDocumento12 páginasTaller 7 Tesoreriagersson chavesAún no hay calificaciones

- Actividad 3 - Taller Practico Declaracion de RentaDocumento4 páginasActividad 3 - Taller Practico Declaracion de RentaConcejo de GramaloteAún no hay calificaciones

- Taller de CostosDocumento6 páginasTaller de CostosZuleima ValbuenaAún no hay calificaciones

- Estructura FinancieraDocumento18 páginasEstructura Financieraelidel956Aún no hay calificaciones

- Capital de Trabajo Postobon LiseDocumento35 páginasCapital de Trabajo Postobon Liseingsergio95100% (1)

- Costos y Gastos Operacionales Jairo TiqueDocumento26 páginasCostos y Gastos Operacionales Jairo TiqueDiego Alejandro MORALES CAYCEDOAún no hay calificaciones

- Actividad 7 Evaluativa Mat FinDocumento31 páginasActividad 7 Evaluativa Mat FinGerman AcostaAún no hay calificaciones

- Calculo Materia Prima AlumnosDocumento3 páginasCalculo Materia Prima AlumnosyiyiAún no hay calificaciones

- Taller Presupuesto GastosDocumento16 páginasTaller Presupuesto Gastosconstanza pinillaAún no hay calificaciones

- Proyecto Gerencia EstrategicaDocumento19 páginasProyecto Gerencia EstrategicaJohana BohorquezAún no hay calificaciones

- Taller 1. Fundamentos de Economía.Documento7 páginasTaller 1. Fundamentos de Economía.Javier Soache CulmaAún no hay calificaciones

- Actividad 8. Taller Costo y Costeo, CostoDocumento2 páginasActividad 8. Taller Costo y Costeo, CostoEdgar David RAMIREZ GOMEZAún no hay calificaciones

- Taller Fuerza de Mercado 2Documento4 páginasTaller Fuerza de Mercado 2Rafael Andres MARTIN HERRERAAún no hay calificaciones

- Taller 2 Departamentalización, Costos y CantidadesDocumento6 páginasTaller 2 Departamentalización, Costos y CantidadesANGIE CHINCHILLA NEIRAAún no hay calificaciones

- Contabilidad Actividad 1Documento8 páginasContabilidad Actividad 1PlayboycorpAún no hay calificaciones

- Actividad 7-8Documento12 páginasActividad 7-8Leidy Johanna BeltranAún no hay calificaciones

- Alternativas de Finaciacion - Grupo#6 - NRC 8836Documento22 páginasAlternativas de Finaciacion - Grupo#6 - NRC 8836Antonio Jose MORA BANDAAún no hay calificaciones

- CostosDocumento9 páginasCostosJime Pabon100% (1)

- Taller Renta PJ TRIBUTARIA 2022Documento7 páginasTaller Renta PJ TRIBUTARIA 2022Brigitte Mayerly ZAFRA SOTO100% (1)

- Taller Sobre CIFFDocumento4 páginasTaller Sobre CIFFCatherine Paez0% (1)

- DocDocumento2 páginasDocMaría Salomé C. CastañedaAún no hay calificaciones

- Actividad 1 Electica CPDocumento5 páginasActividad 1 Electica CPluna alejandra lombana clavijoAún no hay calificaciones

- Electiva Semana 3Documento4 páginasElectiva Semana 3Leila Hafez JABER ELHALABIAún no hay calificaciones

- Taller Act 8Documento4 páginasTaller Act 8Antonio Flechas Caballero100% (1)

- Preguntas de RepasoDocumento6 páginasPreguntas de Repasojavier valeroAún no hay calificaciones

- Matematica Financiera II Ejercios de 11-17 de AMORTIZACION PDFDocumento6 páginasMatematica Financiera II Ejercios de 11-17 de AMORTIZACION PDFCarlosYoniCadilloQuitoAún no hay calificaciones

- Parcial 1 Presupuestos y VentasDocumento14 páginasParcial 1 Presupuestos y Ventaspablo perezAún no hay calificaciones

- Parcial 1 Contabilidad - Corte 1 - PracticoDocumento4 páginasParcial 1 Contabilidad - Corte 1 - PracticoFabian PinedaAún no hay calificaciones

- Taller Proyecto de InversionDocumento49 páginasTaller Proyecto de Inversiondiana lizcanoAún no hay calificaciones

- Parcial 1 ContabilidadDocumento1 páginaParcial 1 ContabilidadBlanca Yulenny VALLECILLA TORRESAún no hay calificaciones

- Algebra Lineal - Actividad 8Documento4 páginasAlgebra Lineal - Actividad 8Cristhian RafaelAún no hay calificaciones

- Uni2 Act4 Est Cas Par4)Documento1 páginaUni2 Act4 Est Cas Par4)YeisonMartinezAún no hay calificaciones

- Estados Financieros Lácteos El LecheroDocumento10 páginasEstados Financieros Lácteos El LecheroKiara ElenaAún no hay calificaciones

- Actividad 8 Planteamiento y Analisis Del CasoDocumento15 páginasActividad 8 Planteamiento y Analisis Del Casoyira sahiraAún no hay calificaciones

- GUIA No. 3 PRESUPUESTO MANO DE OBRA Y CIFDocumento8 páginasGUIA No. 3 PRESUPUESTO MANO DE OBRA Y CIFsebastian valenciaAún no hay calificaciones

- Taller 2 Contabilidad IIDocumento3 páginasTaller 2 Contabilidad IILuisa MuñozAún no hay calificaciones

- Formato Actividad de Construcción Aplicada (Aca)Documento1 páginaFormato Actividad de Construcción Aplicada (Aca)Laura CurreaAún no hay calificaciones

- Administración de empresas - Taller de contabilizacionesDocumento2 páginasAdministración de empresas - Taller de contabilizacionesCristian Javier Perez MejiaAún no hay calificaciones

- Taller de CostosDocumento9 páginasTaller de Costosjennifer cruzAún no hay calificaciones

- Taller Produccion ArequipeDocumento4 páginasTaller Produccion ArequipejessicaAún no hay calificaciones

- Actividad # 4Documento7 páginasActividad # 4fannyAún no hay calificaciones

- Ecuación Lineal ASSTDocumento2 páginasEcuación Lineal ASSTAngelica Sanchez100% (1)

- FlujoCaja7AñosDocumento16 páginasFlujoCaja7AñosYuliedt Susana GARCIA RUEDAAún no hay calificaciones

- Contaduría Pública: Ajustes fiscales para utilidad contable y utilidad fiscalDocumento19 páginasContaduría Pública: Ajustes fiscales para utilidad contable y utilidad fiscalKaTherynne RodriguezAún no hay calificaciones

- Taller La Compañía ACTIVOS - Contabilidad Financiera IIIDocumento2 páginasTaller La Compañía ACTIVOS - Contabilidad Financiera IIIPao Ramirez0% (1)

- Actividad 6 ResolucionDocumento4 páginasActividad 6 ResolucionYamid MahechaAún no hay calificaciones

- Legislacion Tributaria-Taller 1 2019Documento4 páginasLegislacion Tributaria-Taller 1 2019Catalina GutierrezAún no hay calificaciones

- Solucion Del ParcialDocumento3 páginasSolucion Del ParcialOscar Jamir Molina GuerreroAún no hay calificaciones

- Taller Flujo de CajaDocumento1 páginaTaller Flujo de CajaJose Gregorio ATENCIO SIERRAAún no hay calificaciones

- Informe Modelo de Mantenimientos A Medidas Compensatorias 123Documento21 páginasInforme Modelo de Mantenimientos A Medidas Compensatorias 123Lina AmezquitaAún no hay calificaciones

- Taller Sobre Flujos de Vaja de Valor Matematicas FinancieraDocumento5 páginasTaller Sobre Flujos de Vaja de Valor Matematicas FinancieraFelipe OlaveAún no hay calificaciones

- Aplicación de La DepartamentalizaciónDocumento5 páginasAplicación de La DepartamentalizaciónBRAYANNAún no hay calificaciones

- Actividad 8 CostosDocumento9 páginasActividad 8 CostosAnonymous ZMEyyXioMxAún no hay calificaciones

- Taller Costos FinDocumento10 páginasTaller Costos FinmarvalAún no hay calificaciones

- Residencias para Efectos TributariosDocumento5 páginasResidencias para Efectos TributariosalejandraAún no hay calificaciones

- Taller 2 Residencia ResueltoDocumento2 páginasTaller 2 Residencia ResueltoTatiana GranadaAún no hay calificaciones

- Solucion Act 3 LiquidandoDocumento5 páginasSolucion Act 3 LiquidandoJessica SierraAún no hay calificaciones

- Liquidación intereses moratorios $17.497.000Documento2 páginasLiquidación intereses moratorios $17.497.000Universo TierraAún no hay calificaciones

- La EPISTEMOLOGÍA COMO CAMPO DE POSIBILIDAD PARA EL DESARROLLO CIENTÍFICO DE LA CONTABILIDADDocumento1 páginaLa EPISTEMOLOGÍA COMO CAMPO DE POSIBILIDAD PARA EL DESARROLLO CIENTÍFICO DE LA CONTABILIDADKaren Lorena MondolAún no hay calificaciones

- Trabajo FinalDocumento10 páginasTrabajo FinalKaren Lorena MondolAún no hay calificaciones

- Evolución de las relaciones entre epistemología y metodologíaDocumento18 páginasEvolución de las relaciones entre epistemología y metodologíayosue7dAún no hay calificaciones

- Taller: Modelo Estándar de Control Interno - Meci GeneralidadesDocumento2 páginasTaller: Modelo Estándar de Control Interno - Meci GeneralidadesKaren Lorena MondolAún no hay calificaciones

- Trabajo FinalDocumento10 páginasTrabajo FinalKaren Lorena MondolAún no hay calificaciones

- Analisis OrganizacionalDocumento23 páginasAnalisis OrganizacionalKaren Lorena MondolAún no hay calificaciones

- Trabajo FinalDocumento10 páginasTrabajo FinalKaren Lorena MondolAún no hay calificaciones

- Breve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableDocumento1 páginaBreve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableKaren Lorena MondolAún no hay calificaciones

- Control de Hacienda Pública Y Fiscal Estatal: Sergio QuijanoDocumento33 páginasControl de Hacienda Pública Y Fiscal Estatal: Sergio QuijanoKaren Lorena MondolAún no hay calificaciones

- Estructura de División Del Trabajo EDTDocumento5 páginasEstructura de División Del Trabajo EDTKaren Lorena MondolAún no hay calificaciones

- Caso Control FiscalDocumento3 páginasCaso Control FiscalYesica ParadaAún no hay calificaciones

- Plan de NegociosDocumento2 páginasPlan de NegociosKaren Lorena MondolAún no hay calificaciones

- Tabla Macroeconómicos Proyectados - Abril 2017 PDFDocumento3 páginasTabla Macroeconómicos Proyectados - Abril 2017 PDFjordan hoyosAún no hay calificaciones

- La Contabilidad y Los Sistemas de Información ContableDocumento30 páginasLa Contabilidad y Los Sistemas de Información ContableCindy Mary DiazAún no hay calificaciones

- Tiempos Modernos ResumenDocumento3 páginasTiempos Modernos ResumenKaren Lorena MondolAún no hay calificaciones

- Coca ColaDocumento6 páginasCoca ColaKaren Lorena MondolAún no hay calificaciones

- 3.alcance Del ProyectoDocumento3 páginas3.alcance Del ProyectoKaren Lorena MondolAún no hay calificaciones

- Cuestionario XeroxDocumento4 páginasCuestionario XeroxKaren Lorena Mondol100% (1)

- Ventas y Compras Sigo NubeDocumento1 páginaVentas y Compras Sigo NubeKaren Lorena MondolAún no hay calificaciones

- Coca ColaDocumento6 páginasCoca ColaKaren Lorena MondolAún no hay calificaciones

- Breve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableDocumento1 páginaBreve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableKaren Lorena MondolAún no hay calificaciones

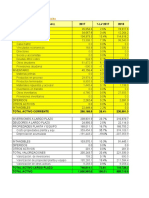

- Estado financiero Caracol S.ADocumento18 páginasEstado financiero Caracol S.AKaren Lorena MondolAún no hay calificaciones

- Material Analisis ComparativoDocumento5 páginasMaterial Analisis ComparativoKaren Lorena MondolAún no hay calificaciones

- Breve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableDocumento1 páginaBreve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableKaren Lorena MondolAún no hay calificaciones

- Correcciones Capitulo 3Documento8 páginasCorrecciones Capitulo 3Karen Lorena MondolAún no hay calificaciones

- Corrección ROADocumento3 páginasCorrección ROAKaren Lorena MondolAún no hay calificaciones

- Indicadores PafDocumento14 páginasIndicadores PafKaren Lorena MondolAún no hay calificaciones

- Corrección ROADocumento3 páginasCorrección ROAKaren Lorena MondolAún no hay calificaciones

- Análisis EBITDA, Margen EBITDA y RONA empresa 2018Documento4 páginasAnálisis EBITDA, Margen EBITDA y RONA empresa 2018Karen Lorena MondolAún no hay calificaciones

- Indicadores PafDocumento14 páginasIndicadores PafKaren Lorena MondolAún no hay calificaciones

- Ingresos PúblicosDocumento1 páginaIngresos PúblicosGood OscarAún no hay calificaciones

- ConstanciaRTU 4959752Documento2 páginasConstanciaRTU 4959752Julia ChavezAún no hay calificaciones

- Caso BuplerDocumento6 páginasCaso BuplerKevin Tineo NievesAún no hay calificaciones

- Guía completa para proyectar ventas, producción, compras y resultados de tu emprendimientoDocumento35 páginasGuía completa para proyectar ventas, producción, compras y resultados de tu emprendimientoPocho John Méndez NizamaAún no hay calificaciones

- Pensión de Invalidez 1111Documento21 páginasPensión de Invalidez 1111Luis Miguel Paco ArceAún no hay calificaciones

- Valoración de empresas con métodos de Balance, Múltiplos y EVADocumento4 páginasValoración de empresas con métodos de Balance, Múltiplos y EVADaniedys DuranAún no hay calificaciones

- Est de Ganancias y Perdidas Por Naturaleza y Asientos de CierreDocumento14 páginasEst de Ganancias y Perdidas Por Naturaleza y Asientos de CierreclaudiaAún no hay calificaciones

- Caso Practico - Como Se Calculas Las Cuotas IMSSDocumento18 páginasCaso Practico - Como Se Calculas Las Cuotas IMSSErnesto MascorroAún no hay calificaciones

- Remuneraciones - Gestion Del Talento HumanoDocumento12 páginasRemuneraciones - Gestion Del Talento HumanoEstefany Tuyo MaqueraAún no hay calificaciones

- Capsulas de ContabilidadDocumento3 páginasCapsulas de Contabilidadjose alejandroAún no hay calificaciones

- Ejercicios Propuestos para El Curso PDFDocumento50 páginasEjercicios Propuestos para El Curso PDFDaniel Garcia GuerreroAún no hay calificaciones

- Taller Títulos de Renta FijaDocumento12 páginasTaller Títulos de Renta Fijayuliana andrea salazar zuluagaAún no hay calificaciones

- Estadística Básica. y Mate Financiera... RQ3DDDocumento122 páginasEstadística Básica. y Mate Financiera... RQ3DDAlexander P. HernandezAún no hay calificaciones

- Claudio Espinoza - Control 6Documento16 páginasClaudio Espinoza - Control 6Claudio Espinoza Meneses0% (1)

- Punto de Equilibrio OperativoDocumento15 páginasPunto de Equilibrio OperativoNatalie Burton86% (7)

- Costos 2 ParteDocumento26 páginasCostos 2 ParteMARILIDIANAAún no hay calificaciones

- INDICADORES VALORIZACIONDocumento8 páginasINDICADORES VALORIZACIONFabio BalbínAún no hay calificaciones

- Nomina en Excel - XLSMDocumento5 páginasNomina en Excel - XLSMEdison Soler0% (1)

- Depreciaciones ContabilidadDocumento37 páginasDepreciaciones ContabilidadOscar Alexandro Alfaro GarciaAún no hay calificaciones

- Trabajo Final Mat. Fin. 2013Documento11 páginasTrabajo Final Mat. Fin. 2013Hoendy PlAún no hay calificaciones

- Ejercicio Costos JennyDocumento2 páginasEjercicio Costos JennyJenny Rodríguez Ayala43% (7)

- Declaración de renta persona jurídicaDocumento15 páginasDeclaración de renta persona jurídicaalejandraAún no hay calificaciones

- Costos SillasDocumento240 páginasCostos SillasAdriana SanchezAún no hay calificaciones

- Costos de Implementación de La MejoraDocumento6 páginasCostos de Implementación de La MejoracarlosAún no hay calificaciones

- Caso Practico ResueltoDocumento10 páginasCaso Practico ResueltoPablo E Lucero Guillen100% (2)

- Objetivos de La Admon FinancieraDocumento27 páginasObjetivos de La Admon FinancieraDenise Alexis Bac SierraAún no hay calificaciones

- Test Lecciones de Economia EspañolaDocumento32 páginasTest Lecciones de Economia EspañolaConchi Romero Reinoso100% (1)

- FC Análisis FinancieroDocumento20 páginasFC Análisis FinancieroEddy AllccaAún no hay calificaciones

- Administracion PresupuestariaDocumento91 páginasAdministracion PresupuestariaGean Carlos BriceñoAún no hay calificaciones

- Análisis financieros BavariaDocumento5 páginasAnálisis financieros BavariaJoseAún no hay calificaciones