Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tributacion Municipal

Tributacion Municipal

Cargado por

Dáryl Arlynes Rucabado LlatasTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Tributacion Municipal

Tributacion Municipal

Cargado por

Dáryl Arlynes Rucabado LlatasCopyright:

Formatos disponibles

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M.

Valencia Amado

UNIVERSIDAD ANDINA

NÉSTOR CÁCERES VELÁSQUEZ

FILIAL AREQUIPA

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

CAP. DERECHO

ASIGNATURA : DERECHO TRIBUTARIO II

TEMA : TRIBUTACION MUNICIPAL

PRESENTADO POR:

HUILLCA QUINTANILLA, LIBIA EDITH

RAMOS JARA, RERNESTO ALONSO

VELIZ FRISANCHO, VICTOR HUGO

DOCENTE : Dr. JORGE MIGUEL VALENCIA AMADO

SEMESTRE : IX

AREQUIPA - PERU

2013

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

INDICE

Pg

INTRODUCCION

TRIBUTACIÓN MUNICIPAL 01

CONCEPTO DE TRIBUTO 01

CLASES DE TRIBUTOS: 01

HISTORIA DEL TRIBUTO EN EL PERÚ 02

CARACTERÍSTICAS DE LOS TRIBUTOS 02

PRINCIPIO DE LOS TRIBUTOS 02

LOS TRIBUTOS MUNICIPALES 03

LOS TRIBUTOS MUNICIPALES MÁS IMPORTANTES 04

1.- IMPUESTO PREDIAL 05

2.- IMPUESTO DE ALCABALA 11

3.- IMPUESTO AL PATRIMONIO VEHICULAR 16

4.- IMPUESTO A LAS APUESTAS 19

5.- IMPUESTO A LOS JUEGOS 23

6.- IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS 27

7.- MARCO NORMATIVO PARA LAS CONTRIBUCIONES Y TASAS

MUNICIPALES 30

8.- CONTRIBUCION ESPECIAL DE OBRAS PÚBLICAS 33

9.- LAS TASAS 34

10.- IMPUESTO DE PROMOCIÓN MUNICIPAL 35

11.- IMPUESTO AL RODAJE 36

12.- IMPUESTO A LAS EMBARCACIONES DE RECREO 37

13.- FONDO DE COMPENSACION MUNICIPAL 39

14.- CONVENIOS DE COOPERACION 41

CONCLUCIONES Y RECOMENDACIONES

ANEXOS

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

TRIBUTACIÓN MUNICIPAL

INTRODUCCIÓN

El sistema tributario de un país se edifica dentro de la estructura institucional en la cual

adquiere su desarrollo.

Los tributos, en general, pueden ser entendidos como los recursos que se ofrecen al

Estado para procurarle los medios pecuniarios necesarios al desarrollo de sus

actividades. Además, el tributo como prestación con carácter coactivo debida por los

particulares al Estado, es el efecto de una relación jurídica normada por el Derecho, que

encuentra sus límites formales y materiales en un acto normativo emanado de un ente

competente.

Los Tributos Municipales, según el D. Leg. N° 776, publicado el 31-12-93, se establece

las fuentes de ingresos que perciben las Municipalidades; por los siguientes tributos:

Impuestos Municipales

Contribuciones y tasas que determinan los consejos municipales, en el marco del

límite que le señala la Constitución Política del Perú.

Los Impuestos nacionales creados a favor de las municipalidades.

Los contemplados en las normas que rigen el Fondo de Compensación

Municipal.

Según la Ley N° 27616 publicada el 29-12-2001, al modificar el Art. 7° de la Ley de

tributación municipal D. L. N° 776 determina que los Registradores y Notarios Públicos

deberán requerir que se acrediten el pago de los impuestos Predial, de Alcabala y al

Patrimonio Automotriz; en los casos que se transfieran los bienes gravados con dichos

Impuestos, para la inscripción o formalización de actos jurídicos.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

TRIBUTACIÓN MUNICIPAL

CONCEPTO DE TRIBUTO.- Según Sáinz de Bufanda, se entiende por tributo toda

prestación patrimonial obligatoria habitualmente pecuniaria establecida por la ley,

a cargo de las personas físicas y jurídicas que se encuentren en los supuestos de

hecho que la propia ley determine, y que vaya dirigida a dar satisfacción a los

fines que al Estado y a los restantes entes públicos estén encomendados.

También se puede decir que los tributos son ingresos públicos de Derecho público,

que consisten en prestaciones pecuniarias obligatorias, impuestas unilateralmente,

exigidas por una Administración pública como consecuencia de la realización del

hecho imponible al que la Ley vincula el deber de contribuir. Su fin primordial es

el de obtener los ingresos necesarios para el sostenimiento del gasto público, sin

perjuicio de su posible vinculación a otros fines.

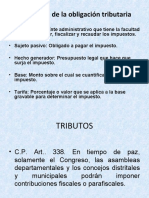

CLASES DE TRIBUTOS:

Contribuciones: son aquellos tributos cuyo hecho imponible

consiste en la obtención por el sujeto pasivo de un beneficio o de

un aumento de valor de sus bienes, como consecuencia de la

realización de obras públicas o del establecimiento o ampliación de

servicios públicos.

Impuestos: son los recursos exigidos sin contraprestación, cuyo

hecho imponible está constituido por negocios, actos o hechos de

naturaleza jurídica o económica que ponen de manifiesto la

capacidad contributiva del sujeto pasivo, como consecuencia de la

posesión de un patrimonio, la circulación de los bienes o la

adquisición o gasto de la renta.

Tasa: Es el tributo cuya obligación tiene como hecho generador la

prestación efectiva por el Estado de un servicio público

individualizado en el contribuyente. No es tasa el pago que se

recibe por un servicio de origen contractual.

Las Tasas, entre otras, pueden ser:

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

o Arbitrios: son tasas que se pagan por la prestación o mantenimiento

de un servicio público.

o Derechos: son tasas que se pagan por la prestación de un servicio

administrativo público o el uso o aprovechamiento de bienes

públicos.

o Licencias: son tasas que gravan la obtención de autorizaciones

específicas para la realización de actividades de provecho

particular sujetas a control o fiscalización.

Las contribuciones y tasas no deben tener un destino ajeno al de cubrir el costo de

las obras o servicios que constituyen los supuestos de la obligación.

HISTORIA DEL TRIBUTO EN EL PERÚ

ANTES DE LA LLEGADA DE LOS ESPAÑOLES.- A través de la

reciprocidad entendida como un intercambio de energía humana, fuerza

de trabajo o de favores.

DESPUÉS DE LA LLEGADA DE LOS ESPAÑOLES.- Se da como

una entrega de dinero o productos a la autoridad en términos muchas

veces coercitivos

CARACTERÍSTICAS DE LOS TRIBUTOS

El tributo es una prestación pecuniaria

El tributo implica el ejercicio del poder de coerción del Estado;

Es la cantidad que constituye una obligación.

Deben ser establecidos por la Ley.

Debe ser proporcional y equitativo.

Debe destinarse a cubrir los gastos públicos.

PRINCIPIO DE LOS TRIBUTOS

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

PROPORCIONALIDAD: cada ciudadano debe contribuir en

atención a sus facultades, o sea en relación a su Capacidad

Contributiva, ya el famoso economista trata el tema de la

capacidad económica vinculándola con la obligación a tributar.

Se infiere el principio de Igualdad, pero no la Igualdad

absoluta, o sea igual imposición a igual capacidad.

CERTEZA: Todo tributo deber ser claro y determinado para

que el contribuyente conozca exactamente la cantidad y modo

de su obligación tributaria.

OPORTUNIDAD: Los vencimientos deben operar en el

tiempo y forma que sea más cómoda al obligado.

EFICIENCIA: deben reducirse al mínimo los costos

recaudación.

LOS TRIBUTOS MUNICIPALES

Los tributos comprenden: Impuestos, Contribuciones y Tasas. En ese sentido, los

Gobiernos Locales sólo pueden crear, modificar, y suprimir contribuciones y tasas

o exonerar de ellos, dentro de su jurisdicción y con los límites que la ley señala.

Tributaria Municipal, es el órgano del Gobierno Local que tiene a su cargo la

administración de los tributos dentro de su jurisdicción, teniendo en consideración

para tal fin las reglas que establece el Código Tributario. Asimismo, se constituye

en el principal componente ejecutor del sistema tributario y su importancia esta

dada por la actitud que adopte para aplicar las normas tributarias, para la

recaudación y el control de los tributos municipales1.

LOS TRIBUTOS MUNICIPALES MÁS IMPORTANTES 2:

1

Ley de Tributación Municipal Arts. 5º Nº 156-2004 - (Publicado el 15.11.2004)

2

Ley de Tributación Municipal Arts. 6º Nº 156-2004 - (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Impuesto Predial

Impuesto de Alcabala

Impuesto al patrimonio vehicular

Impuesto a las apuestas

Impuesto a los Juegos

Impuesto a los Espectáculos Públicos no deportivos

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

1.- IMPUESTO PREDIAL

Este tipo de impuesto se encuentra normado por los artículos 8° al 20° del Decreto

Legislativo N° 776, Ley de Tributación Municipal. Conocido por la mayoría

corrientemente con el nombre de "impuesto al autoevaluó".3

1.1 CONCORDANCIA:

D. Leg:. Nº 776: Art. 6a

Cod. Civ.: Arts. 954, 955, 896,912, 969a, 973, 981, 992, 1183a, 1204

1.2 DEFINICION.-El Impuesto Predial es un tributo de periodicidad anual que

grava el valor de los predios urbanos y rústicos. Para efectos del Impuesto se

considera predios a los terrenos, incluyendo los terrenos ganados al mar, a los

ríos y a otros espejos de agua, así como las edificaciones e instalaciones fijas

y permanentes que constituyan partes integrantes de dichos predios, que no

pudieran ser separadas sin alterar, deteriorar o destruir la edificación. La

recaudación, administración y fiscalización del impuesto corresponde a la

Municipalidad Distrital donde se encuentre ubicado el predio.

El autovalúo se obtiene aplicando los aranceles y precios unitarios de

construcción que formula y aprueba el Ministerio de Vivienda y Urbanismo

todos los años.

1.3 SUJETOS DEL IMPUESTO.-Son sujetos pasivos en calidad de

contribuyentes, las Personas naturales o jurídicas propietarias de los predios;

sin embargo, cuando la existencia del propietario no pueda ser determinada,

son responsables, los poseedores inmediatos o tenedores de los mismos. Los

predios sujetos a condominio (varias casas) se consideran como

pertenecientes a un solo dueño, salvo que se comunique a la Municipalidad el

nombre de los condóminos y la participación que a cada uno le corresponda.

Los condóminos son responsables solidarios del pago del impuesto que

3

Ley de Tributación Municipal Arts. 8º al 20º del D.S. Nº 156-2004- (Publicado el 15.11.2004) R.M:Nº

469-99-MTC/15.04(Publicada el 17.12.1999)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

recaiga sobre el predio, pudiendo exigirse a cualquiera de ellos el pago total

del tributo.

Son contribuyentes de este impuesto: Las personas naturales o jurídicas que al

1° de enero de cada año resultan propietarios de los predios gravados. En caso

de transferir el predio, el comprador asumirá la condición de contribuyente a

partir del 1° de enero del año siguiente de producida la transferencia. En caso

de condóminos o copropietarios, ellos están en la obligación de comunicar a

la Municipalidad de su distrito la parte proporcional del predio que les

corresponde (% de propiedad); sin embargo, la Municipalidad puede exigir a

cualquiera de ellos el pago total del Impuesto. En los casos en que la

existencia del propietario no pueda ser determinada, se encuentran obligados

al pago (en calidad de responsables) los poseedores o tenedores de los

predios.

1.4 DETERMINCACION DEL IMPUESTO.- La base imponible de este

impuesto está constituido por el valor de la construcción más el valor del

terreno lo que se conoce con el nombre de autoevalúo.

El valor de la construcción se obtiene tomando en cuenta los valores

arancelarios oficiales de edificaciones vigentes al 31 de Octubre del año

anterior y las tablas de depreciación por antigüedad y estado de conservación

que formule el Consejo Nacional de Tasaciones (CONATA)

El valor del terreno se obtiene tomando en cuenta el valor arancelario del

mismo.

1.5 ALÍCUOTA DEL IMPUESTO PREDIAL.-La alícuota del impuesto Predial

que se debe tener en cuenta para el cálculo de este impuesto es el siguiente: El

valor de un predio se calcula de la siguiente manera:

VALOR PREDIO = VALOR TERRENO + VALOR CONSTRUCCION +

VALOR INSTALACION

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

El impuesto se calcula aplicando a la base imponible la escala progresiva

acumulativa siguiente:

Tramo de

Alicuota

Autovalúo

Hasta 15 UIT 0.2%

Mas de 15 UIT y

0.6%

hasta 60 UIT

Mas de 60 UIT 1.0%

Las Municipalidades están facultadas para establecer un monto mínimo a pagar

por concepto del impuesto equivalente a 0.6% de la UIT vigente al 01 de enero

del año al que corresponde el impuesto.

1.6 EJEMPLO.- Para entender la forma del cálculo pondremos el ejemplo

siguiente: Suponiendo que el valor total de mi predio es de S/. 250,000.00

Nuevos Soles entonces sobre los primeros 49,500 nuevos soles (15 UIT) se

aplicará la tasa del 0.2%. Por los 49,501 a 198, 000 nuevos soles (más de 15 y

hasta 60 UIT) se aplicará la tasa del 0.6%. Por los 198,001 a 250,000 se

aplicará la tasa del 1%)

1.7 DÓNDE Y CÓMO SE PRESENTA LA DECLARACIÓN JURADA.- La

declaración jurada debe ser presentada en la Administración Tributaria de la

Municipalidad Distrital donde se ubique el predio:

1. Anualmente, al último día hábil del mes de febrero, salvo que el

Municipio establezca una prórroga. Es decir, una vez que ha recibido su

Declaración Jurada, tiene plazo hasta el último día hábil del mes de

febrero para presentar cualquier tipo de información con la que no esté de

acuerdo.

2. Cuando se efectúa cualquier transferencia de dominio de un predio. En

este caso el vendedor está en la obligación de descargar la propiedad

hasta el último día hábil del mes siguiente de ocurrido el hecho y el

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

comprador está en la obligación de declarar la propiedad hasta el último

día hábil del mes de Febrero del año siguiente de producido el hecho.

3. Cuando un predio sufra modificación en sus características que

sobrepasen el valor de cinco (05) UIT. En estos casos la Declaración

Jurada debe presentarse hasta el último día hábil del mes siguiente de

producidos los hechos.

4. Cuando lo determine la Administración Tributaria y dentro del plazo que

determine para tal fin.

1.8 FORMA DE PAGOS DEL IMPUESTO.- Existen dos formas de pago: al

contado hasta el último día del mes de febrero que es la fecha máxima para la

presentación de la declaración jurada anual y en forma fraccionada, hasta en

cuatro cuotas iguales, que se obtiene dividiendo el monto del impuesto entre

cuatro.

1.9 INAFECTOS AL PAGO DEL IMPUESTO.-No pagan impuestos los

predios de:

El Gobierno Central, Gobiernos Regionales y Gobiernos Locales,

excepto los predios que hayan sido entregados en concesión al amparo

del Decreto Supremo Nº 059-96-PCM, Texto único Ordenado de las

normas con rango de ley que regulan la entrega en concesión al sector

privado de las obras públicas de infraestructura y de servicios públicos,

sus normas modificatorias, ampliatorias y reglamentarias, incluyendo las

construcciones efectuadas por los concesionarios sobre los mismos,

durante el tiempo de vigencia del contrato.

Los Gobiernos Extranjeros, en condición de reciprocidad, siempre que el

predio se destine a residencia de sus representantes diplomáticos o al

funcionamiento de oficinas dependientes de las embajadas, legaciones o

consulados, así como predios de propiedad de Organismos

Internacionales reconocidos por el Gobierno Peruano que les sirvan de

sede.

Las sociedades de beneficiencia, siempre que se destinen a sus fines

específicos y no se efectúe actividad comercial en ellos.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Las entidades religiosas, siempre que los predios se destinen a templos,

conventos, monasterios y museos.

Las entidades públicas destinadas a prestar servicios médicos

asistenciales.

El Cuerpo General de Bomberos, siempre que el predio se destine a sus

fines específicos.

Las Comunidades Campesinas de la Sierra y Selva, con excepción de las

extensiones cedidas a terceros para su explotación económica.

Las Universidades y Centros Educativos, debidamente reconocidos,

respecto de sus predios destinados a sus finalidades educativas y

culturales, conforme a la Constitución.

Las concesiones en predios forestales del Estado dedicados al

aprovechamiento forestal y de fauna silvestre y en las plantaciones

forestales.

Los predios cuya titularidad corresponda a organizaciones políticas:

partidos, movimientos o alianzas políticas reconocidas por el órgano

electoral correspondiente.

Los predios cuya titularidad corresponda a organizaciones de personas

con discapacidad reconocidas por el CONADIS.

Los predios cuya titularidad corresponda a organizaciones sindicales,

debidamente reconocidas por el Ministerio de Trabajo y Promoción

Social, siempre y cuando los predios se destinen a los fines específicos de

la organización.

Predios que hayan sido declarados monumentos integrantes del

Patrimonio Cultural de la Nación por el Instituto Nacional de Cultura,

siempre que sean dedicados a casa habitación o sean dedicados a sedes

de instituciones sin fines de lucro, debidamente inscritas o sean

declarados inhabitables por la Municipalidad respectiva.

En los casos señalados en los incisos c), d), e), f), y h), el uso parcial o

total del inmueble con fines lucrativos, que produzcan rentas o no

relacionados a los fines propios de las instituciones beneficiadas,

significará la pérdida de la inafectación.

1.10 PREDIOS CON DEDUCCION DEL 50 % DE SU BASE IMPONIBLE.-

Los siguientes predios efectuarán una deducción del 50% en su base imponible,

para efectos de la determinación del impuesto:

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Predios rústicos destinados y dedicados a la actividad agraria, siempre

que no se encuentren comprendidos en los planos básicos arancelarios de

áreas urbanas.

Los predios urbanos donde se encuentran instalados los Sistemas de

Ayuda a la Aeronavegación, siempre y cuando se dediquen

exclusivamente a este fin.

1.11 ¿CUÁL ES EL BENEFICIO PARA PENSIONISTAS?

El beneficio consiste en deducir de su base imponible un monto equivalente a

50 UIT (vigente en el ejercicio gravable). De exceder este monto, deberá pagar

el impuesto predial sólo por la diferencia resultante. Asimismo estará afecto al

pago correspondiente al derecho de emisión.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

2.- IMPUESTO DE ALCABALA

Este tipo de impuesto se encuentra normado por los artículos 21° al 29° del

Decreto Legislativo N° 776, Ley de Tributación Municipal.4

2.1 CONCORDANCIA

Const.: Art. 195, 19, 195

LOM: Art. Art. 88 Vigésima primera Disp. Comp.

2.2 DEFINICIÓN.- El TUO de la Ley de Tributación Municipal no estable un

concepto en cuanto al Impuesto de Alcabala, más solamente señala lo

siguiente en su Articulo 21: "El Impuesto de Alcabala es de realización

inmediata y grava las transferencias de propiedad de bienes inmuebles

urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o

modalidad, inclusive las ventas con reserva de dominio; de acuerdo a lo que

establezca el reglamento". Es por ello que: El Diccionario de la Real

Academia Española define Alcabala como: "El Tributo del tanto por ciento

del precio que pagaba al fisco el vendedor en el contrato de compraventa"

Entonces señalaremos que: El impuesto de Alcabala es el tributo que se paga

por las transferencias de inmuebles urbanos o rústicos. La transferencia puede

darse mediante una venta, donde hay dinero de por medio (oneroso) o en

forma de donación (gratuito), cualquiera sea su forma o modalidad, inclusive

las ventas con reserva de dominio5.

Se consideran inmuebles Urbanos y Rústicos a los siguientes:

Inmuebles Urbanos: Se consideran así a los terrenos

urbanos, a las edificaciones y sus obras

complementarias. Adicionalmente, debemos entender

por terreno urbano a aquel terreno en un centro

poblado y que se destine a vivienda, comercio,

4

Ley de Tributación Municipal Art. 21º al 29º del D.S. Nº 156-2004-EF (Publicado el 15.11.2004)

5

http://www.buenastareas.com/ensayos/Alcabala/6544545.html

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

industria o cualquier otro fin urbano, así como, a los

terrenos sin edificar, siempre que cuenten con los

servicios generales propios del centro poblado y

aquellos que tengan terminadas y recepcionadas obras

de habilitación urbana.

Inmuebles Rústicos: Se consideran así a aquellas

tierras aptas para el cultivo, para pasto y para la

producción forestal.

2.3 SUJETOS DEL IMPUESTO DE ALCABALA

Sujeto Activo.- Es sujeto Activo, la Municipalidad

Provincial el cual se encarga del cobro del Impuesto a través

del SAT (Servicio de Administración Tributarias).

Sujeto Pasivo.- Según Artículo 23 de la Ley de Tributación

Municipal: "Es sujeto pasivo en calidad de contribuyente, el

comprador o adquirente del inmueble".

Por lo tanto está obligado al pago el comprador o adquiriente del inmueble.

2.4 FORMALIZACIÓN DE LA TRANSFERENCIA.- Para formalizar la

transferencia de propiedad la Ley de Tributación Municipal establece en su

Artículo 7: "Los Notarios y Registradores Públicos le solicitan la liquidación

y pago del Impuesto de Alcabala o en su defecto, la Constancia de No pago

como requisito indispensable para formalizar la transferencia."

2.5 BASE IMPONIBLE.- La base imponible del impuesto es el valor de

transferencia, el cual no podrá ser menor al valor del autovalúo del inmueble,

correspondiente al ejercicio en que se produce la transferencia. A la referida

base se aplicará la tasa del impuesto del 3%.

No está afecto al Impuesto de Alcabala, el tramo comprendido por las primeras

10 UIT del valor del inmueble.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

2.6 PLAZO PARA EL PAGO.-El pago del impuesto debe realizarse el último día

hábil del mes siguiente de efectuada la transferencia. En caso contrario, sin que

para ella sea relevante la forma de pago del precio de venta del bien acordada

por las partes.

2.7 EXONERADOS AL IMPUESTO

Las siguientes transferencias:

Los anticipos de legítima.

Las que se produzcan por causa de muerte.

La resolución del contrato de transferencia que se produzca antes de la

cancelación del precio.

Las transferencias de aeronaves y naves.

Las de derechos sobre inmuebles que no conlleven la transmisión de

propiedad.

Las producidas por la división y partición de la masa hereditaria, de

gananciales o de condóminos originarios.

Las de alícuotas entre herederos o de condóminos originarios.

La adquisición de propiedad inmobiliaria que efectúe las siguientes entidades:

El Gobierno Central, las Regiones y las Municipalidades.

Los Gobiernos extranjeros y organismos internacionales.

Entidades religiosas.

Cuerpo General de Bomberos Voluntarios del Perú.

Universidades y centros educativos, conforme a la Constitución.

Por lo tanto se encuentran exonerados de este Impuesto, la transferencia al

Estado de los bienes materia de la concesión que realicen los concesionarios de

las obras públicas de infraestructura y de servicios públicos al término de la

concesión; así como las transferencias patrimoniales derivadas de las fusiones,

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

divisiones o cualquier otro tipo de reorganización de empresas del Estado, en

los casos de inversión privada en empresas del Estado.

Debe mencionarse que la venta de inmuebles que se encuentre gravada con el

Impuesto General a las Ventas, no se encuentra afecta al Impuesto de Alcabala,

salvo la parte correspondiente al valor del terreno.

Por lo tanto, la primera venta de inmuebles que realizan las empresas

constructoras no se encuentra afecta al impuesto, salvo en la parte

correspondiente al valor del terreno (conforme se encuentra registrado en el

autoavalúo).

En este caso se tiene que presentar además de los requisitos antes indicados lo

siguiente:

Si se trata de una empresa constructora: Exhibir los documentos que

acrediten que el transferente es una empresa constructora (Ej: la ficha

RUC de la empresa constructora o la escritura publica de constitución en

donde se indique o se desprenda que se dedica a la actividad empresarial

de construcción y/o venta de inmuebles).

En el caso de personas que no realicen actividad empresarial: Acreditar

por lo menos 2 ventas en los últimos 12 meses (adicionales a la vena

materia de liquidación).

2.8 COBRO DEL IMPUESTO DE ALCABALA.- La Municipalidad Distrital

donde se encuentra ubicado el predio que será transferido. Sin embargo, el 50%

de lo recaudado deberá ser transferido al Fondo de Inversión Municipal, sólo

en los casos en que las Municipalidades Provinciales tengan constituido dicho

Fondo. Para el caso de la Municipalidad Provincial de Piura, que no tiene el

fondo referido, le corresponde a todas las Municipalidades Distritales de la

Provincias el 100% de los ingresos.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

2.9 REQUISITOS PARA REALIZAR LA LIQUIDACIÓN DEL IMPUESTO

DE ALCABALA.-Para realizar la liquidación del Impuesto de Alcabala, se

deberá cumplir con los siguientes requisitos:

Presentación de copia simple del documento que acredite la transferencia

de propiedad.

Presentación de copia simple del autoavalúo del año en que se produjo la

transferencia (sólo para el caso de predios no ubicados en el Cercado de

Lima, ni inscritos ante el SAT).

Exhibición del documento de identidad de la persona que realiza el

trámite.

Cuando se trate de bienes futuros, presentación de copia simple del

documento que acredite le existencia del bien (Ej: Acta de entrega del

bien).

2.10 DESTINO DEL IMPUESTO DE ALCABALA.- El impuesto constituye

renta de la Municipalidad distrital donde se ubique el predio (le corresponde

efectuar la recaudación, administración y fiscalización del impuesto). En caso

que las municipalidades Provinciales que tenga constituidos fondos de

inversión Municipal, estas serán las acreedoras del impuesto y transferirán bajo

responsabilidad del titular de la entidad y dentro de los 10 días hábiles

siguientes al ultimo día del mes que se recibe el pago, el 50% del Impuesto a la

Municipalidad Distrital donde se ubique el inmueble materia de transferencia y

el 50% restante la Fondo de inversión que corresponda.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

3.- IMPUESTO AL PATRIMONIO VEHICULAR

Este tipo de impuesto se encuentra normado por los artículos 21° al 29° del

Decreto Legislativo N° 776, Ley de Tributación Municipal6.

3.1 CONCORDANCIA

Const.: Art. 19, 195, 193-2

L.O.M.: Art. 69

3.2 CONCEPTO.- Es un impuesto que se crea con el objeto de gravar la riqueza

patrimonial personal (natural y/o jurídica), expresada en la propiedad de

vehículos nuevos: automóvil, camioneta, station wagon, camiones, buses, y

omnibuses; y cuyo destino y administración de los ingresos obtenidos a través

de éste impuesto serán destinados como fondos para las Municipalidades

Provinciales del país.

El criterio de afectación jurídico-tributaria es la “capacidad contributiva de las

personas”; es decir, la determinación por parte del Estado de obligar a

contribuir con los gastos públicos a las personas que sean titulares de una

manifestación concreta de riqueza. En el presente impuesto, ésta manifestación

concreta se tipifica en la propiedad de vehículos nuevos, “del año de

fabricación”.

El Impuesto al Patrimonio Vehicular de acuerdo a lo señalado en el art. 30 del

Decreto Legislativo Nº 776 (Ley de Tributación Municipal), nos dice que, La

administración del impuesto corresponde a las Municipalidades Provinciales,

en cuya jurisdicción tenga su domicilio el propietario del vehículo. El

rendimiento del impuesto constituye renta de la Municipalidad Provincial.

6

Ley de Tributación Municipal Arts. 30º al 37º del D.S. Nº 156-2004- (Publicado el 15.11.2004) D.S. Nº

22-94-EF (Publicado el 01.03.1994) R.M. Nº 012-2007(publicada el 20.01.2007)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

3.3 ÁMBITO DE APLICACIÓN.- A partir del 2002, grava la propiedad de los

vehículos automóviles, camionetas, station wagon, camiones, buses y

omnibuses, con una antigüedad no mayor de 3 años, contados a partir de su

primera inscripción en el Registro de Propiedad Vehicular.

3.4 SUJETOS AFECTOS.- Están obligados al pago, en calidad de

contribuyentes:

Personas naturales o jurídicas propietarias de los vehículos gravados, al

01 de enero del año.

Cuando se efectúe cualquier transferencia, el adquirente asumirá la

condición de contribuyente a partir del 01 de enero del año siguiente de

producido el hecho.

3.5 BASE IMPONIBLE.- El valor original de adquisición, importación o de

ingreso al patrimonio, según conste en el comprobante de pago, incluido los

impuestos, el que en ningún caso será menor a la tabla referencial que

anualmente apruebe el Ministerio de Economía y Finanzas.

3.6 TASA DEL IMPUESTO.- La tasa del impuesto es de 1% de la base

imponible. En ningún caso el monto a pagar será inferior al 1.5% de la UIT

vigente al 1º de enero al que corresponde el impuesto.

3.7 DECLARACIONES JURADAS.-Los contribuyentes están obligados a

presentar declaración jurada de este impuesto en los siguientes casos.

Anualmente el último día hábil de cada mes de febrero.

Cuando se realiza una venta, siendo el plazo máximo para esta

presentación el último día hábil del mes siguiente de efectuada la venta y

cuando la municipalidad lo determina, para declaraciones masivas en

cualquier época del año.

3.8 PAGO DEL IMPUESTO:

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Al contado, hasta el último día hábil del mes de febrero.

En forma fraccionada, hasta en 4 cuotas trimestrales (al último día hábil

de febrero, mayo, agosto y noviembre).

La Administración Municipal Provincial puede modificar la fecha de pago.

3.9 ENTIDADES CUYA PROPIEDAD VEHICULAR ESTÁN

INAFECTADAS

a) Gobierno Central, Regiones y Municipalidades.

b) Gobiernos extranjeros y organismos internacionales.

c) Entidades religiosas.

d) Cuerpo General de Bomberos Voluntarios del Perú.

e) Universidades y centros educativos.

f) Vehículos de propiedad de personas jurídicas que no formen parte de su

activo fijo

g) Los vehículos nuevos de pasajeros con antigüedad no mayor de 3 años de

propiedad de las personas jurídicas o naturales, debidamente autorizados

por la autoridad competente para prestar servicios de transporte publico

masivo

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

4.- IMPUESTO A LAS APUESTAS

Este tipo de impuesto se encuentra normado por los artículos 38° al 47° del

Decreto Legislativo N° 776, Ley de Tributación Municipal7.

4.1 CONCORDANCIA

CONST.: ART. 192-2, 193-2

L.O.M.: Art. 90-1, 70

4.2 CONCEPTOS DE IMPUESTO A LAS APUESTAS

APUESTAS.- son Promesas hechas a otras personas, de quien tenga

razón en alguna, recibirá un premio predeterminado. Es un contrato que

depende del azar o conjuntamente del azar y la destreza, mediante el cual

se predice cierta ocurrencia o se eligen ciertas combinaciones, las cuales

de ser acertadas determinarán la entrega de una suma de dinero o especie

o la satisfacción de la prestación convenida por parte del o los que no

acertaron con dicha ocurrencia, siempre que medie un organizador.

EVENTOS HÍPICOS.- Son las carreras de caballos organizadas por

entidades autorizadas, por las cuales se realizan apuestas.

MATERIA IMPONIBLE.- Son los que se obtienen de gravar los

ingresos de entidades organizadoras de eventos hípicos y similares en las

que se realicen puestas.

En concordancia con lo anteriormente dispuesto, el reglamento preceptúa que

deberá entenderse como eventos similares a aquellos en los cuales, por la

realización de una competencia o juego, se realicen apuestas, otorgando premio

en función del total captado por dicho concepto, con excepción de los casinos

de juego, los mismos que se rigen por sus normas especiales. Base Legal: Art.

38º del Decreto Legislativo Nº 776 y Art. 2º del Decreto Supremo Nº 21-94-EF

(01.03.94).

7

Ley de Tributación Municipal Arts. 38º al 47 del D.S. Nº 156-2004- (Publicado el 15.11.2004) D.S. Nº

21-94-EF (Publñicada el 01.03.1994

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

4.3 SUJETOS DEL IMPUESTO

Sujetos Pasivos: La calidad de contribuyente de este impuesto, recae en

las empresas, organizaciones o instituciones que realizan los eventos

hípicos o similares.

Sujeto Activo: La prestación tributaria se cumple a favor de la

Municipalidad Provincial, donde se encuentre ubicada la sede de la

entidad organizadora.

4.4 BASE IMPONIBLE.- Está constituida por la diferencia resultante entre el

ingreso total percibido en un mes por concepto de apuestas y el monto total de

los premios efectivamente pagados a las personas que realicen las apuestas en

dicho mes.

Ingreso total percibido es el monto obtenido de manipular el precio de cada

ticket o boleto por el número total vendido.

Premio cobrado en fecha distinta al mes en el que corresponde pagarlo.

En el caso que el premio fuese cobrado en fecha distinta al mes en que

correspondió pagarlo, pero dentro de la fecha de prescripción que establezca la

entidad organizadora, dicho monto será deducible para la determinación de la

base imponible correspondiente a dicho mes.

4.5 ALÍCUOTA O TASA DEL IMPUESTO.- La alícuota del Impuesto a las

Apuestas es del 20% aplicable sobre la base imponible, y a las apuestas del

impuesto Hipico es de 12%

4.6 DECLARACIÓN JURADA DEL IMPUESTO.-Los contribuyentes del

Impuesto presentarán mensualmente, dentro de los primeros 12 días hábiles del

mes siguiente a aquel en que se percibieron los ingresos, ante la Municipalidad

Provincial respectiva, una declaración jurada en la que consignarán:

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

El número de tickets o boletos vendidos.

El valor unitario de los mismos.

El monto total de los ingresos percibidos en el mes por cada tipo de

apuesta.

Y el monto total correspondiente a los premios otorgados en el mismo, en

el formulario que para tal efecto proporcionarán las Municipalidades.

4.7 EMISIÓN DE TICKETS O BOLETOS.- Aprobación y Comunicación al

Público.- Las apuestas constarán en tickets o boletos cuyas características serán

aprobadas por la entidad promotora del espectáculo, la que deberá ponerlas en

conocimientos del público, por única vez, a través del diario de mayor

circulación de la circunscripción dentro de los quince (15) días siguientes a su

aprobación o modificación. A la Municipalidad

Los Contribuyentes deberán comunicar a la Municipalidad Provincial

respectiva, con 48 horas de anticipación, la emisión de tickets o boletos, lo que

están sujetos a control por el municipio.

4.8 PAGO Y DECLARACIÓN DEL IMPUESTO.- Siendo un impuesto de

periodicidad mensual, el contribuyente deberá pagar mensualmente en la

Municipalidad Provincial respectiva o la entidad financiera que ésta designe,

dentro de los primeros doce (12) días hábiles del mes siguiente a aquél en que

se percibieron los ingresos.

Para la declaración y pago del Impuesto Selectivo al Consumo por concepto de

juegos de azar y apuestas, se utilizará el PDT-ISC, formulario virtual Nº 615.

El pago del ISC es mensual, considerándose para tal efecto el cronograma de

vencimiento de las obligaciones tributarias aprobado por la SUNAT en

concordancia con lo dispuesto por el Código Tributario.

4.9 DISTRIBUCIÓN DEL RENDIMIENTO DEL IMPUESTO.- El monto

recaudado por aplicación del Impuesto se distribuirá conforme a los siguientes

criterios:

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

60% se destinará a la Municipalidad Provincial.

40% se destinara a la municipalidad distrital donde se desarrolle el

evento

4.10 FACULTAD DE FISCALIZACIÓN.-Las municipalidades provinciales

podrán efectuar acciones de fiscalización directa en los eventos, con el objeto

de verificar el correcto cumplimiento de la obligación tributaria.

Entrega de información a la SUNAT

Los Gobiernos Locales estarán obligados a entregar mensualmente a la SUNAT

la información detallada correspondiente a los ingresos de las entidades

organizadoras y titulares de juegos de Azar y Apuestas, así como el número de

máquinas tragamonedas y otros aparatos electrónicos que entreguen premios

canjeables por dinero.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

5.- IMPUESTO A LOS JUEGOS

Este tipo de impuesto se encuentra normado por los artículos 48° al 53° del

Decreto Legislativo N° 776, Ley de Tributación Municipal.8

5.1 CONCORDANCIA

Conts.: Art. 192-2, 193-2

5.2 CONCEPTO.- El impuesto a los juegos grava la realización de actividades

relacionadas con los juegos tales como: Loterías, Bingos y Rifas, así como

también la obtención de premios en juego del azar. El impuesto no se aplica a

los eventos de apuestas.

La empresa o institución que realiza las actividades antes mencionadas está

obligada al pago del impuesto. Esto ocurre respecto de las personas favorecidas

con loterías, quienes siendo contribuyentes del impuesto sobre los premios

obtenidos, deben aceptar la retención que realice la entidad organizadora del

juego de lotería.

El administrador y recaudador del impuesto es la Municipalidad Provincial

para el caso de juegos de loterías, en cuya jurisdicción se encuentre ubicada la

sede social de las empresas organizadoras. Para el caso de los juegos de bingo,

rifas y sorteos, será la Municipalidad Distrital en cuya jurisdicción se realice la

actividad gravada o se instalen los juegos.

5.3 JUEGO DE AZAR.- El Contrato aleatorio que depende absolutamente de la

suerte y no de la habilidad y destreza del jugador, como loterías, los bingos, las

rifas, los sorteos y similares.

Loterías. Juego público administrado por un ramo de loterías

perteneciente a una Sociedad de Beneficencia Pública o empresas

8

Ley de Tributación Municipal Arts. 48º al 53º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

privadas auspiciadas por determinada Sociedad de Beneficencia Pública

o que cumplan los requisitos establecidos en la legislación sobre la

materia. Se incluye a la lotería tradicional jugada a través de boletas,

cartones y similares, la lotería electrónica, lotería instantánea y otras

modalidades de juego de loterías, incluyendo a los bingos que dependen

de la combinación aleatoria ganadora para ser premiados.

Bingo. Variedad de lotería jugada con cartones o tarjetas hasta noventa

números y un aparato de extracción de bolos o bolas al azar, en forma

mecánica o automática.

Rifas y sorteos. Juego publico en el que se premia al billete, boleto o

tickets jugados al azar, cuyos números coinciden con los bolos, talón, o

billetes extraídos en el evento, con los números premiados de una lotería

o cualquier otro medio que permita determinar el número ganador.

5.4 PIMBALL.- Son aparatos de diversión, mecánicos o electrónicos en general,

en que interviene la voluntad, destreza o habilidad del usuario y que se acciona

con fichas o monedas

5.5 JUEGOS DE VIDEO Y DEMAS JUEGOS ELECTRONICOS.- Son

aquellos que se accionan por medio de monedas, fichas o cualquier otro medio,

dando inicio libremente al proceso del juego, donde interviene la voluntad, la

destreza o la habilidad del usuario para determinar el resultado a obtenerse.

5.6 SUJETOS DEL IMPUESTO.- La obligación de pago recae en la empresa o

institución que realiza las actividades señaladas en el acápite precedente.

También califican como contribuyentes, las personas que obtengan premios.

Estas personas actuarán como agentes de retención del impuesto que recaiga

sobre las apuestas, tal es el caso de las loterías, quienes siendo contribuyentes

del impuesto sobre los premios obtenidos, deben aceptar la retención que

realice la entidad organizadora del juego de lotería.

Los sujetos activos del impuesto son las Municipalidades Distritales en el caso

de los juegos de bingo, rifas y sorteos y los juegos pimball. Tratándose de los

juegos de lotería corresponde cobrar a la municipalidad provincial.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

5.7 BASE IMPONIBLE.- La base imponible del Impuesto es la siguiente, según

el caso:

1. Para el juego de bingo, rifas, sorteos y similares, así como para el juego

de pimball, juegos de video y demás juegos electrónicos: el valor

nominal de los cartones de juego, de los boletos de juego, de la ficha o

cualquier otro medio utilizado en el funcionamiento o alquiler de los

juegos, según sea el caso.

2. Para las Loterías y otros juegos de azar: el monto o valor de los premios.

3. En caso de premios en especie, se utilizarán como base imponible el

valor del mercado del bien.

4. Las modalidades de cálculo del impuesto previstas en el presente artículo

son excluyentes entre sí.

5.8 TASA DEL IMPUESTO.- El impuesto se determina aplicando las siguientes

tasas:

Bingos, rifas y sorteos 10 %

Pimball, juegos de video y demás juegos electrónicos 10 %

Loterías y otros juegos de azar 10 %

5.9 PAGO DEL IMPUESTO.- El impuesto es de periocidad mensual dentro de

los doce primero días hábiles del mes siguiente, en la forma que establezca la

Administración Tributaria.

Para este efecto, las Municipalidades deberán disponer que los contribuyentes

presenten mensualmente, en la misma fecha del pago del impuesto ante la

Administración Tributaria o institución que designe, una Declaración Jurada de

información, en la que se consignara el número de cartones, boletos, billets,

tickets, fichas o cualquier otro comprobante del monto total de los ingresos

obtenidos en el mes, en el formulario que para tal efecto proporcionara la

Municipalidad.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

El impuesto es de periodicidad mensual y se calculará dentro del plazo

establecido, es decir, dentro de los 12 días hábiles del mes siguiente, en la

forma que establezca la administración tributaria.

NOTA.- Los gobiernos locales estarán obligados a entregar mensualmente a la

SUNAT, la detallada correspondiente a los ingresos de las entidades

organizadoras y titulares de juegos de azar y apuestas.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

6.- IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS

Este tipo de impuesto se encuentra normado por los artículos 54° al 59° del

Decreto Legislativo N° 776, Ley de Tributación Municipal9.

6.1 CONCORDANCIA

CONST.: Arts. 192-2, 193-2

L.O.M.: Art. 70

6.2 CONCEPTO.- Grava el monto que se abona por concepto de ingreso a

espectáculos públicos no deportivos en locales o parques cerrados,

exceptuándose los espectáculos culturales debidamente autorizados por el

Instituto Nacional de Cultura, el mismo que se efectúa de conformidad con la

Resolución Directoral N° 341/INC del 14/07/99.

Para efecto de aplicación del impuesto, se deberá tener en cuenta las siguientes

definiciones:

ESPECTÁCULO PÚBLICO NO DEPORTIVO: Es

una función o presentación no vinculada a la práctica

de un deporte que se lleva a cabo en locales y parques

cerrados en el que se cobra por la entrada, asistencia o

participación.

ESPECTÁCULO PERMANENTE: Cuando su

duración sea de carácter indefinido o mayor a tres

meses, en un mismo lugar.

ESPECTÁCULO TEMPORAL: Cuando su duración

esta prevista por un periodo menor de tres meses, en el

mismo lugar.

ESPECTÁCULO EVENTUAL: Son aquellos que se

presentan u ofrecen por una sola vez

9

Ley de Tributación Municipal Arts. 54º al 59º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

VALOR DE LA ENTRADA: Al precio realmente

asignado al espectáculo por parte del organizador del

evento, el cual incluye el impuesto.

6.3 NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA.- El Tributo de

realización inmediata. La obligación se origina al momento del pago del

derecho a presenciar el espectáculo; por lo que dicho tributo es de realización

inmediata.

6.4 SUJETOS DEL IMPUESTO.- Son sujetos pasivos del Impuesto las personas

que adquieren entradas para asistir a los espectáculos. Son responsables

tributarios, en calidad de agentes perceptores del Impuesto, las personas que

organizan los espectáculos, siendo responsable solidario al pago del mismo el

conductor del local donde se realiza el espectáculo afecto.

Los agentes perceptores están obligados a presentar declaración jurada para

comunicar el boletaje o similares a utilizarse, con una anticipación de siete (7)

días antes de su puesta a disposición del público.

En el caso de espectáculos temporales y eventuales, el agente perceptor está

obligado a depositar una garantía, equivalente al quince por ciento (15%) del

Impuesto calculado sobre la capacidad o aforo del local en que se realizará el

espectáculo. Vencido el plazo para la cancelación del Impuesto, el monto de la

garantía se aplicará como pago a cuenta o cancelatorio del Impuesto, según sea

el caso

6.5 BASE IMPONIBLE.- La base imponible del impuesto está constituida por el

valor de la entrada para presenciar o participar en los espectáculos.

Cuando el valor de la entrada, asistencia o participación en los espectáculos

incluya servicios de juego, alimentos o bebidas, u otros la base imponible en

ningún caso, será inferior al 50% de dicho valor total (Art. 56 del D.L. 776.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

6.6 TASA DEL IMPUESTO.- El Impuesto se calcula aplicando sobre la base

imponible las tasas siguientes:

1. Espectáculos taurinos: Diez por ciento (10%) para aquellos espectáculos

cuyo valor promedio ponderado de la entrada sea superior al 0,5% de la

Unidad Impositiva Tributaria (UIT) y cinco por ciento (5%) para aquellos

espectáculos cuyo valor promedio ponderado de la entrada sea inferior al

0,5% de la Unidad Impositiva Tributaria (UIT).

2. Carreras de caballos: Quince por ciento (15%).

3. Espectáculos cinematográficos: Diez por ciento

4. Conciertos de música en general: Cero por ciento (0%).

5. Espectáculos de folclor nacional, teatro cultural, zarzuela, conciertos de

música clásica, ópera, opereta, ballet y circo: Cero por ciento (0%).

6. Otros espectáculos públicos: Diez por ciento

6.7 PAGO DEL IMPUESTO.- El impuesto se pagara en la forma siguiente:

ESPECTÁCULO PLAZO PARA EL PAGO

a) Tratándose de espectáculos permanentes El segundo día hábil de cada

semana, por los espectáculos realizados en la semana anterior

b) En caso de espectáculos temporales o eventuales El segundo día hábil

siguiente a su realización

6.8 RECAUDACION Y ADMINISTRACION.- La recaudación y

administración del impuesto corresponde a la Municipalidad Distrital en cuya

jurisdicción se realice el espectáculo

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

7.- MARCO NORMATIVO PARA LAS CONTRIBUCIONES Y TASAS

MUNICIPALES

Este tipo de impuesto se encuentra normado por los artículos 60° al 61° del

Decreto Legislativo N° 776, Ley de Tributación Municipal10.

7.1 CONCORDANCIA

Conts.: Arts. 74, 192-3

L.O.M.: Arts, 1, 70

7.2 CONCEPTO.- Conforme lo establecen el artículo 74° y el inciso 5 del

artículo 195° de la Constitución Política del Perú, las municipalidades crean,

modifican y suprimen contribuciones o tasas y otorgan exoneraciones, dentro

de los límites que fija la ley. Al respecto, del Título III de la Ley de Tributación

Municipal “Marco Normativo para las Contribuciones y Tasas Municipales”, se

puede identificar, entre otras, las siguientes disposiciones específicas:

En aplicación de lo dispuesto por la Constitución, se establece las siguientes

normas generales:

1. La creación y modificación de tasas y contribuciones se aprueban por

ordenanza, con los límites dispuestos por la ley.

2. Para la supresión de tasas y contribuciones las municipalidades no tienen

ninguna limitación legal.

3. Las ordenanzas municipales que crean tasas, deberán ser pre publicados

en medios de prensa escrita de difusión masiva de la circunscripción por

un plazo no menor a 30 días antes de su entrada en vigencia.”

4. Las municipalidades no pueden imponer ningún tipo de tasa o

contribución que grave la entrada, salida o tránsito de personas, bienes,

mercadería, productos y similares en el territorio nacional o que limiten

el libre acceso al mercado. Las personas que se consideren afectadas por

tributos municipales que contravengan lo dispuesto en el presente

10

Ley de Tributación Municipal Arts. 60º al 61º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

artículo podrán recurrir al Instituto Nacional de Defensa de la

Competencia y de la Protección de la Propiedad Intelectual (INDECOPI)

y al Ministerio Público.

7.3 LOS TRIBUTOS CREADOS Y ADMINISTRADOS POR LAS

MUNICIPALIDADES SON LOS SIGUIENTES:

A. Contribuciones Municipales: La Contribución Especial de Obras

Públicas: Grava los beneficios derivados de la ejecución de obras

públicas por la municipalidad. Para su aplicación ésta debe emitir las

normas procesales para la recaudación, fiscalización y administración de

las contribuciones.

En la determinación de la contribución especial por obras públicas, las

municipalidades calculan el monto teniendo en consideración el mayor

valor que adquiera la propiedad beneficiada por efecto de la obra

municipal. En ningún caso las municipalidades pueden establecer cobros

por contribución especial por obras públicas cuyo destino sea ajeno a

cubrir el costo de inversión total o un porcentaje de dicho costo, según lo

determine el concejo municipal. Para efectos de la valorización de las

obras y del costo de mantenimiento, las municipalidades deben

contemplar en sus normas reglamentarias, mecanismos que garanticen la

publicidad y la idoneidad técnica de los procedimientos de valorización,

así como la participación de la población. El cobro por contribución

especial por obras públicas procede cuando la municipalidad haya

comunicado a los beneficiarios, previamente a la contratación y

ejecución de la obra, el monto aproximado al que ascenderá la

contribución.

B. Tasas Municipales Son los tributos creados por los concejos municipales,

cuya obligación tiene como hecho generador la prestación efectiva por la

municipalidad de un servicio público o administrativo, reservado a las

municipalidades de conformidad con su ley orgánica. No es tasa el pago

que se recibe por un servicio de índole contractual.

Las municipalidades no pueden cobrar tasas por fiscalización o control

de actividades comerciales, industriales o de servicios, que deben

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

efectuar de acuerdo con sus atribuciones previstas en la ley orgánica de

municipalidades. Sólo en los casos de actividades que requieran

fiscalización o control distinto al ordinario, una ley expresa del Congreso

puede autorizar el cobro de una tasa específica por tal concepto.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

8.- CONTRIBUCION ESPECIAL DE OBRAS PÚBLICAS

Este tipo de impuesto se encuentra normado por los artículos 62° al 65° del

Decreto Legislativo N° 776, Ley de Tributación Municipal11.

8.1 CONCORDANCIA

Conts.: Arts. 74, 192-3, 193-3

L.O.M.: Arts, 69, 70

8.2 CONCEPTO.- La Contribución Especial de Obras Públicas grava los

beneficios derivados de la ejecución de obras públicas por la Municipalidad,

las Municipalidades emitirán las normas procesales para la recaudación,

fiscalización y administración de las contribuciones.

8.3 BASE IMPONIBLE.- En la determinación de la contribución especial por

obras públicas, las Municipalidades calcularán el monto teniendo en

consideración el mayor valor que adquiera la propiedad beneficiada por efecto

de la obra municipal. En ningún caso las Municipalidades podrán establecer

cobros por contribución especial por obras públicas cuyo destino sea ajeno a

cubrir el costo de inversión total o un porcentaje de dicho costo, según lo

determine el Concejo Municipal, Para efectos de la valorización de las obras y

del costo de mantenimiento, las Municipalidades contemplarán en sus normas

reglamentarias, mecanismos que garanticen la publicidad y la idoneidad técnica

de los procedimientos de valorización, así como la participación de la

población.

El cobro por contribución especial por obras públicas procederá

exclusivamente cuando la Municipalidad haya comunicado a los beneficiarios,

previamente a la contratación y ejecución de la obra, el monto aproximado al

que ascenderá la contribución.

9.- LAS TASAS

11

Ley de Tributación Municipal Arts. 62º al 65º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Este tipo de impuesto se encuentra normado por los artículos 66° al 70° del

Decreto Legislativo N° 776, Ley de Tributación Municipal12.

9.1 CONCORDANCIA

L.O.M. Arts, 1, 69

9.2 CONCEPTO.- Las tasas municipales tienen como hecho generador la

prestación efectiva por parte de la Municipalidad de un servicio público

administrativo reservado a las municipalidades de conformidad con su ley

orgánica y normas de rango de Ley. No es tasa el pago que se recibe por un

servicio de índole contractual.

Las municipalidades podrán imponer las siguientes tasas:

Tasas por servicios públicos o arbitrios.

Tasas por servicios administrativos o derechos (trámites).

Licencias de funcionamiento (esta- blecimientos).

Establecimientos de vehículos.

Otras licencias (anuncios, publicidad, etc.).

Es necesario reconocer que en la actualidad, la mayoría de las municipalidades

tienen deficiente sistema de administración tributaria en sus diferentes

funciones, tanto de recaudaciones, fiscalización y Servicio de Administración

Tributaria - SAT. Creado por la Municipalidad Metropolitana de Lima, con la

finalidad de que se encargue de la recaudación, fiscalización, determinación y

liquidación de la deuda tributaria; así como, individualizar al sujeto pasivo de

la obligación tributaria. El ingreso asignado es el 5% de toda la recaudación

que realice de los ingresos municipales.

10.- IMPUESTO DE PROMOCIÓN MUNICIPAL

12

Ley de Tributación Municipal Arts. 66º al 70º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Este tipo de impuesto se encuentra normado por los artículos 76° al 77° del

Decreto Legislativo N° 776, Ley de Tributación Municipal13.

10.1 CONCORDANCIA

Conts. Arts. 192-2, 193-2

L.O.M. Arts, 69-3

10.2 CONCEPTO.-El Impuesto de Promoción Municipal es considerado como

un tributo nacional creado en favor de las municipalidades y no como un

impuesto municipal. Este impuesto grava básicamente las ventas de bienes y

prestaciones de servicios que realizan las empresas, así como las importaciones

de bienes con una tasa del 2% de las operaciones afectas al régimen del

Impuesto General a las Ventas y se rige por sus mismas normas.

El Objeto de este impuesto es gravar la importación de los bienes afectos al

IGV; así pues, la Base imponible es la misma base imponible que para el IGV.

De acuerdo con el Artículo 77º de la Ley de Tributación Municipal, el

rendimiento del Impuesto se destinará al Fondo de Compensación Municipal.

13

Ley de Tributación Municipal Arts. 76º al 77º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

11.- IMPUESTO AL RODAJE

Este tipo de impuesto se encuentra normado por los artículos 78° al 79° del

Decreto Legislativo N° 776, Ley de Tributación Municipal14.

11.1 CONCORDANCIA

L.O.M. Arts, 69-3,70

11.2 CONCEPTO.- El Impuesto al Rodaje se rige por el Decreto Legislativo Nº

8, el Decreto Supremo Nº 009-92-EF y demás dispositivos legales y

reglamentarios, con las modificaciones establecidas en el presente Decreto

Legislativo, el rendimiento del Impuesto al Rodaje se destinará al Fondo de

Compensación Municipal.

11.3 SUJETOS DEL IMPUESTO

El sujeto activo: “Corresponde la administración, el control y la

recaudación del impuesto a los vehículos a la Municipalidad provincial

Sujeto Pasivo: “Son sujetos pasivos de este impuesto en calidad de

contribuyentes, todos los propietarios de vehículos sean estas personas

naturales o jurídicas.”

14

Ley de Tributación Municipal Arts. 78º al 79º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

12.- IMPUESTO A LAS EMBARCACIONES DE RECREO

Este tipo de impuesto se encuentra normado por los artículos 54° al 58° del

Decreto Legislativo N° 776, Ley de Tributación Municipal15.

12.1 CONCORDANCIA

Conts. Arts. 192-3, 193-3

L.O.M. Arts, 69-3

12.2 CONCEPTO.- Este impuesto grava la propiedad de las embarcaciones de

recreo, obligadas a registrarse en las Capitanías de Puerto, entendiéndose como

embarcaciones de recreo a aquellas que tienen propulsión a motor y/o vela,

incluida las motos náuticas.

12.3 SUJETOS DEL IMPUESTO.- Deben declarar y pagar este impuesto las

personas naturales, personas jurídicas, sucesiones indivisas y sociedades

conyugales que tengan la condición de propietarias de las embarcaciones al 01

de enero del año al que corresponde efectuar la declaración y pago.

En caso de transferencia, el comprador (adquirente) se convierte en

contribuyente del impuesto a partir del 1 de enero del año siguiente de

producida la transferencia de propiedad.

Cuando la existencia del propietario no pudiera ser determinada, son sujetos

obligados al pago del impuesto, en calidad de responsables, los poseedores a

cualquier título de las embarcaciones afectas, sin perjuicio de su derecho a

reclamar el pago a los respectivos propietarios.

15

Ley de Tributación Municipal Arts. 81º al 84º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

12.4 BASE IMPONIBLE.- La tasa del impuesto es 5% de la base imponible, y

su pago se realiza conforme lo determina anualmente la SUNAT, entidad

encargada de la administración del impuesto, cuyo rendimiento es destinado al

Fondo de Compensación Municipal.

No están afectas al impuesto:

Las embarcaciones de recreo de personas jurídicas que no las tengan

como parte de su activo fijo.

Las embarcaciones no obligadas a matricularse en las Capitanías de

Puerto

Las embarcaciones están dentro del campo de aplicación del Impuesto, siempre

que estén matriculados en las Capitanías de Puerto o en trámite de inscripción,

aun cuando al 01 de enero del año al que corresponde la obligación no se

encuentren en el país.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

13.- FONDO DE COMPENSACION MUNICIPAL

Este tipo de impuesto se encuentra normado por los artículos 86° al 89° del

Decreto Legislativo N° 776, Ley de Tributación Municipal16.

13.1 CONCORDANCIA

L.O.M. Arts, 69-3

13.2 CONCEPTO.- El Fondo de Compensación Municipal (FONCOMÚN) es un

fondo establecido en la Constitución Política del Perú, con el objetivo de

promover la inversión en las diferentes municipalidades del país, con un

criterio redistributivo en favor de las zonas más alejadas y deprimidas,

priorizando la asignación a las localidades rurales y urbano-marginales del

país.

El Fondo de Compensación Municipal (FONCOMUN) a que alude el inciso 5

del artículo 196° de la Constitución Política del Perú, se constituye con los

siguientes recursos:

El rendimiento del Impuesto de Promoción Municipal.

El rendimiento del Impuesto al Rodaje.

El Impuesto a las Embarcaciones de Recreo.

El 25% correspondiente al Impuesto a las Apuestas.

Los criterios para la distribución del FONCOMUN son determinados por

decreto supremo, con el voto aprobatorio del consejo de ministros, teniendo en

consideración los siguientes principios generales:

a) El fondo se distribuye entre las municipalidades provinciales y distritales,

preferentemente de zonas rurales y urbanas marginales, teniendo en

16

Ley de Tributación Municipal Arts. 86º al 89º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

consideración criterios de población, pobreza, desarrollo urbano, violencia

y recursos naturales.

b) El porcentaje que se asigna a las municipalidades provinciales no debe ser

mayor del 20% del fondo.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

14 CONVENIOS DE COOPERACION

Este tipo de impuesto se encuentra normado por los artículos 90° al 93° del

Decreto Legislativo N° 776, Ley de Tributación Municipal17.

14.1 CONCEPTO.- Es el Acuerdo que se suscribe con una o más entidades de la

administración pública y/o personas jurídicas de derecho privado, nacionales o

extranjeras, así como con organismos internacionales, por el cual se propone el

logro de objetivos generales de interés común y deja abierta la posibilidad de

suscribir convenios específicos para un fin determinado.

14.2 BASE IMPONIBLE.- La Superintendencia Nacional de Administración

Tributaria (SUNAT), podrá suscribir convenios con las Municipalidades

orientados a mejorar la fiscalización tributaria del Impuesto General a las

Ventas. Para el efecto, podrá acordarse que constituirá ingreso de la

Municipalidad respectiva un monto equivalente a un porcentaje sobre la mayor

recaudación que por aplicación del convenio se genere en la jurisdicción

correspondiente.

Lo dispuesto en el párrafo precedente, es aplicable a la Superintendencia

Nacional de Aduanas (ADUANAS), en los convenios que celebren con

Municipalidades de frontera o en las que exista un puerto, aeropuerto

internacional o cualquier otra vía de ingreso de mercaderías del extranjero.

Las Municipalidades Distritales podrán celebrar convenios de cooperación con

la respectiva Municipalidad Provincial para la realización de obras o la

prestación de servicios interdistritales.

Los convenios de cooperación fijarán los recursos que para tales efectos

transferirán las Municipalidades Distritales a las Municipalidades Provinciales.

17

Ley de Tributación Municipal Arts. 90º al 93º del D.S. Nº 156-2004- (Publicado el 15.11.2004)

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

Las Municipalidades podrán requerir información a las distintas entidades

encargadas de llevar registros de carácter público, con el objeto de fiscalizar el

cumplimiento de las obligaciones tributarias que resulten de la aplicación del

presente Decreto Legislativo.

Las Municipalidades podrán entregar en concesión los servicios de

fiscalización de los tributos a su cargo, siempre que no se viole el secreto

tributario.

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

CONCLUSIONES Y RECOMENDACIONES

En un proceso de descentralización que busca modernizar al Estado y promover la

democracia local, acercando los asuntos públicos a los ciudadanos, el impuesto predial

puede jugar un rol determinante vinculando a la provisión de los bienes públicos, la

tributación y la rendición de cuentas.

Las conclusiones son las siguientes son:

El impuesto predial en el Perú es uno de orden nacional que es administrado y

usufructuado por el nivel local. Su base, tarifas y exenciones son fijadas por el Gobierno

Nacional, no dejando espacio al nivel local para ajustarse a las especificidades de sus

jurisdicciones y áreas dentro de sus jurisdicciones.

Las Municipalidades son los Organos del Gobierno Local y emanan de la voluntad

popular, representan al vecindario y promueven la adecuada prestación de los servicios

públicos.

Los Gobiernos Locales están facultados para crear, modificar y suprimir contribuciones

y tasa, exonerar de éstas, dentro de su jurisdicción y con los limites que señala ley; más

no así con los impuestos.

La Administración tributaria, constituye el principal componente ejecutor del sistema

tributario y su importancia esta dada por la actitud que adopte para aplicar las normas

tributarias.

Son impuestos creados a favor de las municipalidades: el impuesto predial, el impuesto

de alcabala, impuesto al patrimonio automotriz, a las apuestas, a los juegos y a los

espectáculos públicos. Asimismo, son ingresos municipales: las contribuciones

especiales por obras públicas, las tasas y el fondo de compensación municipal.

Sistema mediante el cual se determina el incumplimiento de las obligaciones tributarias.

Debe adoptarse ciertos criterios como la clasificación de los contribuyentes: importancia

fiscal (grandes, medianos y pequeños), actividad económica, ubicación geográfica, etc.

BIBLIOGRAFÍA

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

CONSTITUCIÓN POLÍTICA DEL PERÚ. Editora Normas Legales S.A..

Trujillo Perú. Primera Edición 1995.

CÓDIGO TRIBUTARIO, Decreto Legislativo N° 816, Publicado el 21.04.96

Diario Oficial El Peruano.

LEY DE TRIBUTACIÓN MUNICIPAL, Decreto Legislativo N° 776, publicado

el 31.12.93 Diario Oficial El peruano.

LEY ORGÁNICA DE MUNICIPALIDADES, Ley N° 23853, publicada el

08.06.84 Diario Oficial El Peruano.

http://www.congreso.gob.pe/biblio/BOLETINES/arti_15.htm

http://www.buenastareas.com/ensayos/Modelo-De-Prescripci%C3%B3n-De-

Deuda-Tributaria/4453715.html

http://www.monografias.com/trabajos93/obligacion-tributaria-peru/obligacion-

tributaria-peru.shtml

TEMA: TRIBUTACIÓN MUNICIPAL

CURSO: DERECHO TRIBUTARIO II Dr. Jorge M. Valencia Amado

ANEXOS

TEMA: TRIBUTACIÓN MUNICIPAL

También podría gustarte

- Alegatos Finales WilberDocumento7 páginasAlegatos Finales WilberLibia Huillca100% (1)

- Tasas y Arbitrios Municipales Gaspar HernandezDocumento15 páginasTasas y Arbitrios Municipales Gaspar Hernandezrestrella100% (2)

- Impuestos Municipales - ExposicionDocumento47 páginasImpuestos Municipales - ExposicionElecodelcontadorContadoresAsociados79% (14)

- Impuesto A Las Embarcaciones de RecreoDocumento27 páginasImpuesto A Las Embarcaciones de RecreoYaneth Milagros Quispe SandovalAún no hay calificaciones

- El Valor de Mercado en La Venta de ExistenciasDocumento2 páginasEl Valor de Mercado en La Venta de Existenciasalexis95ahwAún no hay calificaciones

- 8601 Ejecucion de GastosDocumento15 páginas8601 Ejecucion de GastosnathalyAún no hay calificaciones

- Fiscalizacion TributariaDocumento88 páginasFiscalizacion TributariamargiovisAún no hay calificaciones

- Trabajo-Monográfia de Impuesto A Los JuegosDocumento12 páginasTrabajo-Monográfia de Impuesto A Los Juegosarga1982100% (1)

- Contribuciones Municipales PDFDocumento7 páginasContribuciones Municipales PDFCarla Portocarrero YactayoAún no hay calificaciones

- Tributo Municipales Marco Normativo TesinaDocumento37 páginasTributo Municipales Marco Normativo Tesinaalbertoreynoldi100% (2)

- Tributos MunicipalesDocumento62 páginasTributos MunicipalesPedro Chihuan Cuadrado67% (3)

- Los Regímenes Tributarios de La SUNATDocumento8 páginasLos Regímenes Tributarios de La SUNATSilvana SaavedraAún no hay calificaciones

- Decreto Legislativo 813 - Ley Penal TributariaDocumento3 páginasDecreto Legislativo 813 - Ley Penal TributariaMilagros Vásquez DávilaAún no hay calificaciones

- Las Fuentes Del Derecho Tributario en El PerúDocumento3 páginasLas Fuentes Del Derecho Tributario en El PerúMilagritos Sauñi RodriguezAún no hay calificaciones

- PRESUNCIONDocumento38 páginasPRESUNCIONLisetteSusanAbarcaRosas100% (3)

- Los Tributos Municipales - PeruDocumento29 páginasLos Tributos Municipales - PeruDevilmycry Sparda Dante100% (2)

- Tributos Nacionales Creados A Favor de Las MunicipalidadesDocumento18 páginasTributos Nacionales Creados A Favor de Las Municipalidadeshenrypkdor12367% (6)

- Regimenes Tributarios PeruDocumento29 páginasRegimenes Tributarios PeruConde Xeels50% (2)

- Caso de Fusión de Sociedades Por ConstituciónDocumento10 páginasCaso de Fusión de Sociedades Por ConstituciónJulio Garavito RojasAún no hay calificaciones

- La Facultad de Fiscalizacion de La Administracion TributariaDocumento26 páginasLa Facultad de Fiscalizacion de La Administracion TributariaAlejandra Tavara DiosesAún no hay calificaciones

- El Impuesto PredialDocumento11 páginasEl Impuesto Predialvictor sierraAún no hay calificaciones

- Práctica Dirigida Maestria Derecho Bancario y Financiero ALUMNOS REZAGADOS UNJBG FEB2023Documento3 páginasPráctica Dirigida Maestria Derecho Bancario y Financiero ALUMNOS REZAGADOS UNJBG FEB2023Betty Silvia Alca Gomez100% (1)

- Impuesto A Los Juegos - ExposicionDocumento15 páginasImpuesto A Los Juegos - ExposicionCarlos PariAún no hay calificaciones

- Impuesto A Los Espectaculos Publicos No DeportivosDocumento4 páginasImpuesto A Los Espectaculos Publicos No DeportivosMarielitaAguirreAún no hay calificaciones

- Historia de Los Códigos Tributarios en El PerúDocumento3 páginasHistoria de Los Códigos Tributarios en El PerúOswaldo CondoriAún no hay calificaciones

- Los Precios de Transferencia en El PerúDocumento10 páginasLos Precios de Transferencia en El PerúJearim ValerioAún no hay calificaciones

- Cuadro de Operacionalización de La VariableDocumento1 páginaCuadro de Operacionalización de La VariableZamara Andrea Linares Rada0% (1)

- Gastos DeduciblesDocumento88 páginasGastos DeduciblesAracelli M. Casas100% (1)

- Tributacion MunicipalDocumento16 páginasTributacion MunicipalSOCIEDAD DE ALTOS ESTUDIOS DEL DERECHO92% (13)

- Trabajo Tributacion MunicipalDocumento9 páginasTrabajo Tributacion MunicipalFelix Azabache100% (1)

- Peritaje Contable y Judicial Actividad N°8Documento6 páginasPeritaje Contable y Judicial Actividad N°8PedroOchoaAún no hay calificaciones

- Procedimiento Contencioso y No Contencioso TributarioDocumento28 páginasProcedimiento Contencioso y No Contencioso TributarioLuis Cesar Pq0% (2)

- Mapa ConceptualDocumento1 páginaMapa ConceptualGaby S Vasquez Gonzales0% (1)

- Impuesto General A Las VentasDocumento22 páginasImpuesto General A Las VentasWinny Reyna100% (1)

- Impuestos MunicipalesDocumento59 páginasImpuestos MunicipalesAny Calderon OcharanAún no hay calificaciones

- Tributacion Municipal - Regional #01Documento34 páginasTributacion Municipal - Regional #01Wilson Emanuel Fuentes Mogollon100% (1)

- Sistema Financiero NacionalDocumento15 páginasSistema Financiero NacionalJulius Cesar SAAún no hay calificaciones

- La Doctrina Del Principio de Solidaridad CGarc PDFDocumento42 páginasLa Doctrina Del Principio de Solidaridad CGarc PDFmilagros100% (1)

- Determinación de La Obligación Tributaria Sobre Base Cierta y Presunta - UnlockedDocumento24 páginasDeterminación de La Obligación Tributaria Sobre Base Cierta y Presunta - UnlockedTXAún no hay calificaciones

- Impuestos MunicipalesDocumento16 páginasImpuestos MunicipalesAlexCapri30Aún no hay calificaciones

- Sierra ExportadoraDocumento12 páginasSierra ExportadoraCesar Valdiviezo SilvaAún no hay calificaciones

- Historia de Los Tributos en El PeruDocumento10 páginasHistoria de Los Tributos en El PeruNuñez TorresAún no hay calificaciones

- 3 Fiscalizacion Parcial y Parcial ElectronicaDocumento114 páginas3 Fiscalizacion Parcial y Parcial ElectronicaEduardo García CanalesAún no hay calificaciones

- PRESUNCIONDocumento7 páginasPRESUNCIONisabelAún no hay calificaciones

- Impuesto A Las Apuestas UNCPDocumento60 páginasImpuesto A Las Apuestas UNCPJavier Sandoval90% (20)

- Bancarización Túo La Ley para La Lucha Contra La Evasión Ds #150-2007-EfDocumento19 páginasBancarización Túo La Ley para La Lucha Contra La Evasión Ds #150-2007-EfMery Silva RuizAún no hay calificaciones

- ITF - Impuesto A Las Transacciones FinancierasDocumento9 páginasITF - Impuesto A Las Transacciones FinancierasAdriana Marbel Vargas EspinozaAún no hay calificaciones

- Potestad Tributaria Municipal (Trabajo)Documento12 páginasPotestad Tributaria Municipal (Trabajo)Omar PaivaAún no hay calificaciones

- Análisis de RTF NDocumento4 páginasAnálisis de RTF NRita Inga RodenasAún no hay calificaciones

- Sistema Tributario Municipal y Su Efectividad RecaudadoraDocumento21 páginasSistema Tributario Municipal y Su Efectividad RecaudadoraEthel Torres50% (2)

- Tributacion MunicipalDocumento39 páginasTributacion MunicipalFranciscoHerreraAún no hay calificaciones