También podría gustarte

- Libro DiarioDocumento6 páginasLibro Diariojesus nuñezAún no hay calificaciones

- Libro DiarioDocumento6 páginasLibro DiarioJose F LVAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Anexo #7 Informe Auditoría Metalmecanica RR S.A.SDocumento4 páginasAnexo #7 Informe Auditoría Metalmecanica RR S.A.Szulay katherine torres moreno100% (1)

- Sesión 7 - ContabilidadDocumento11 páginasSesión 7 - Contabilidaddaniela mogollonAún no hay calificaciones

- Desarrollo Actividad Provisiones y DestinosDocumento11 páginasDesarrollo Actividad Provisiones y Destinosa.calnav96Aún no hay calificaciones

- Montesinos SacDocumento20 páginasMontesinos SacYurizhithOo ChulZz MamaniAún no hay calificaciones

- Ejemplos de Asientos Contables SimplesDocumento5 páginasEjemplos de Asientos Contables SimplesAnthony Byron HsAún no hay calificaciones

- Cuenta 4103 - 5901Documento18 páginasCuenta 4103 - 5901Xiomi Vargas100% (1)

- Tratamiento Contable de Los Tributos Por AcreditarDocumento11 páginasTratamiento Contable de Los Tributos Por AcreditarASESORAMIENTO TECNICO Ingenieria & SolucionesAún no hay calificaciones

- Casos Practicos Sesion 4 Actividad 1Documento9 páginasCasos Practicos Sesion 4 Actividad 1a.calnav96Aún no hay calificaciones

- Caso Práctico de Formulación de Estados FinancierosDocumento18 páginasCaso Práctico de Formulación de Estados Financierosluz HMAún no hay calificaciones

- Registro Contable de Una Desvalorizacion de ExistenciaDocumento1 páginaRegistro Contable de Una Desvalorizacion de Existenciavictor gabrielAún no hay calificaciones

- Contrato de Alquiler Movilidad A3A-897Documento4 páginasContrato de Alquiler Movilidad A3A-897ROBERT SARMIENTO CALLEAún no hay calificaciones

- RETENCIONESDocumento15 páginasRETENCIONESEvelyn ZPAún no hay calificaciones

- Practica de RepasoDocumento6 páginasPractica de RepasoSelene ZaragozaAún no hay calificaciones

- Ejercicios Del Libro Diario MijaelDocumento5 páginasEjercicios Del Libro Diario MijaelMijael LlanosAún no hay calificaciones

- Examen Contabilidad GeneralDocumento13 páginasExamen Contabilidad GeneralJackeline Raymunda VARILLAS VERDEAún no hay calificaciones

- Los Emprendedores SAC CON ERRORESDocumento13 páginasLos Emprendedores SAC CON ERRORESKelly HerreraAún no hay calificaciones

- S09 Semana 9 Ejercicio N°1 Solucion - en ClaseDocumento6 páginasS09 Semana 9 Ejercicio N°1 Solucion - en ClaseJIMMY GABRIELAún no hay calificaciones

- Trabajo Grupal N°-3 Emma-RoyverDocumento32 páginasTrabajo Grupal N°-3 Emma-RoyverRoyver CsmAún no hay calificaciones

- Monografia Empresa Credisa Avance (1) Trabajo de La ProfesoraDocumento39 páginasMonografia Empresa Credisa Avance (1) Trabajo de La ProfesoraDajhan RiosAún no hay calificaciones

- Examen Contabilidad Intermedia I-Elber Huaman GarciaDocumento5 páginasExamen Contabilidad Intermedia I-Elber Huaman Garcia040008222untumbes.edu.peAún no hay calificaciones

- Tratamiento Contable de Los Tributos Por AcreditarDocumento11 páginasTratamiento Contable de Los Tributos Por Acreditaryovany manrique ramosAún no hay calificaciones

- Práctica SFMBDocumento3 páginasPráctica SFMBJhimy ClAún no hay calificaciones

- Obtener Archivo RecursoDocumento56 páginasObtener Archivo Recursomusikario98Aún no hay calificaciones

- T2 - Informacion Financiera 1Documento5 páginasT2 - Informacion Financiera 1Yadhira MirellaAún no hay calificaciones

- Operaciones Afectas Al Régimen de Percepciones Del IGVDocumento4 páginasOperaciones Afectas Al Régimen de Percepciones Del IGVRoberto juscamaita monteroAún no hay calificaciones

- Casos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiDocumento4 páginasCasos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiSofia Calderon RetisAún no hay calificaciones

- 5 1 Balance de Situacic3b3nDocumento18 páginas5 1 Balance de Situacic3b3nJoseAún no hay calificaciones

- Comntabilidad en Otras FormarDocumento4 páginasComntabilidad en Otras FormarGUILLERMO MOISES PACORA CORMANAún no hay calificaciones

- Elemento 3 y 6 - Grupo 3Documento31 páginasElemento 3 y 6 - Grupo 3Miguel HuajardoAún no hay calificaciones

- S11 - Semana11 - Tarea Calificada N°1Documento11 páginasS11 - Semana11 - Tarea Calificada N°1JIMMY GABRIELAún no hay calificaciones

- Casos PracticosDocumento9 páginasCasos PracticosHelgarDiez JavierNueve Molina Capacoila100% (1)

- Caso 4 - Contabilidad FinancieraDocumento1 páginaCaso 4 - Contabilidad FinancieraGrisel RivadeneyraAún no hay calificaciones

- S12 - SEMANA 11 - NUEVA PRACTICA CALIFICADA II-1fdfDocumento9 páginasS12 - SEMANA 11 - NUEVA PRACTICA CALIFICADA II-1fdfJIMMY GABRIELAún no hay calificaciones

- Examen Final 2021-2Documento4 páginasExamen Final 2021-2Miguel TeranAún no hay calificaciones

- Examen Final 2022-Ing - Ind PDFDocumento4 páginasExamen Final 2022-Ing - Ind PDFYoselin Q'oAún no hay calificaciones

- 4104 Impuesto Sobre El Comercio y Las Transacciones Comer CIA LesDocumento9 páginas4104 Impuesto Sobre El Comercio y Las Transacciones Comer CIA LesDiego Benites100% (1)

- El Trapiche EirlDocumento20 páginasEl Trapiche EirlMakoto 322 santtosAún no hay calificaciones

- Copia de Libro DiarioooDocumento33 páginasCopia de Libro DiariooocristhianarturoroldanasenciosAún no hay calificaciones

- Ciclo Contable de Materiales y SuministrosDocumento4 páginasCiclo Contable de Materiales y SuministrosFabiola Quispe sanchezAún no hay calificaciones

- Plan Contable General Empresarial - Modificado 2019: Elemento Código CtaDocumento27 páginasPlan Contable General Empresarial - Modificado 2019: Elemento Código CtaMarin H HerreraAún no hay calificaciones

- Arce León Bruno Jesús - TA1Documento44 páginasArce León Bruno Jesús - TA1Bruno ArceAún no hay calificaciones

- A. Formato 13.1 Registro de Inventario Permanente ValorizadoDocumento11 páginasA. Formato 13.1 Registro de Inventario Permanente ValorizadoNéstor FernándezAún no hay calificaciones

- Est Finan SectorEmp 2017 (Ver2.0)Documento15 páginasEst Finan SectorEmp 2017 (Ver2.0)Jorge del ToroAún no hay calificaciones

- Contenido Asientos CierreDocumento10 páginasContenido Asientos CierreAndrea Nocella100% (1)

- Monografica Contable Integral 14 Fmorillo CepebanDocumento15 páginasMonografica Contable Integral 14 Fmorillo CepebanFernando Morillo GalarzaAún no hay calificaciones

- Medición de Inventarios Con Cotización InternacionalDocumento11 páginasMedición de Inventarios Con Cotización Internacionalgilmer gutierrez huamanAún no hay calificaciones

- Enunciado y Desarrollo de La MismaDocumento6 páginasEnunciado y Desarrollo de La MismaCarlos RoncalAún no hay calificaciones

- TC1 - Contabilidad-Davila-SotoDocumento14 páginasTC1 - Contabilidad-Davila-SotoKatty DavilaAún no hay calificaciones

- Asientos ContablesDocumento2 páginasAsientos ContablesDIONAR RUIZ ALTAMIRANOAún no hay calificaciones

- Copia de Libro F5.1 LIBRO DIARIO LLENADO - CON OPERACIONESDocumento13 páginasCopia de Libro F5.1 LIBRO DIARIO LLENADO - CON OPERACIONESAnonymous rhEE2fAeAún no hay calificaciones

- Formato Libro Diario TradicionalDocumento11 páginasFormato Libro Diario TradicionalXimena Chávez100% (1)

- Casos Prácticos para Medir La Gestión Pública y PrivadaDocumento9 páginasCasos Prácticos para Medir La Gestión Pública y PrivadaA&Z ASESORES CONTABLESAún no hay calificaciones

- Estados Financieron Caso DowigiDocumento23 páginasEstados Financieron Caso DowigiRoger Vera TinocoAún no hay calificaciones

- Caso Practico Regimen EspecialDocumento14 páginasCaso Practico Regimen EspecialKarl OlmacAún no hay calificaciones

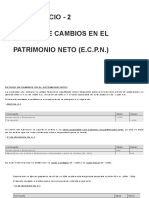

- Ejercicio 2 (Ecpn)Documento9 páginasEjercicio 2 (Ecpn)Ainhoa Smile PipaAún no hay calificaciones

- 4ta Parte GDocumento58 páginas4ta Parte GMAIK ÑLAún no hay calificaciones

- (P) N°4 Compra Doble Descuento (PCGE)Documento5 páginas(P) N°4 Compra Doble Descuento (PCGE)DennisAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- 1er Parcial Ep Iii G-1 2023 PDFDocumento1 página1er Parcial Ep Iii G-1 2023 PDFM Fernanda Duran CoroAún no hay calificaciones

- 2010 Informe Tecnico Seguridad Del PacienteDocumento12 páginas2010 Informe Tecnico Seguridad Del PacienteAntonio TincopaAún no hay calificaciones

- Teorema de BayesDocumento5 páginasTeorema de BayesRicardo SuarezAún no hay calificaciones

- Comercial Lindo AmanecerDocumento1 páginaComercial Lindo AmanecerHenry LeivaAún no hay calificaciones

- Brochure Gestion Por Procesos 2023 Fii UnmsmDocumento12 páginasBrochure Gestion Por Procesos 2023 Fii UnmsmMIGUEL ANGEL CAYETANO MARCELOAún no hay calificaciones

- Audio MarketingDocumento7 páginasAudio MarketingMARIA ALEJANDRA BEDOYA CRUZAún no hay calificaciones

- Ay 104Documento1 páginaAy 104Samuel Amilcar Infante LevaAún no hay calificaciones

- R Auly0201mslglla0Documento1 páginaR Auly0201mslglla0cecilia palomarezAún no hay calificaciones

- Cat - VW AutotodoDocumento96 páginasCat - VW AutotodoBernardo Salinas TeránAún no hay calificaciones

- Programa Formativo Logística Integral: Julio 2022Documento8 páginasPrograma Formativo Logística Integral: Julio 2022ZOUHAIR CHEHBOUNIAún no hay calificaciones

- Evidencia AA3 Ev2 Documento Simulacion de PILADocumento6 páginasEvidencia AA3 Ev2 Documento Simulacion de PILAyulieth contreras perez0% (1)

- Plan de Contingencia 2020 - GENERAL - EFIMAN SAC - TEMBLADERADocumento27 páginasPlan de Contingencia 2020 - GENERAL - EFIMAN SAC - TEMBLADERAVICTOR CHAVARRIA BURGOSAún no hay calificaciones

- Concreto PreconprimidoDocumento9 páginasConcreto PreconprimidoArnaldoHernandezAún no hay calificaciones

- Lab3 Ensayo de Deformación de Vigas - Grupo 6Documento12 páginasLab3 Ensayo de Deformación de Vigas - Grupo 6jose antonio capcha collazosAún no hay calificaciones

- Diagnostico Ambiental Cusco MejoradoDocumento12 páginasDiagnostico Ambiental Cusco MejoradoSteve Freddy Santivañez OrellanaAún no hay calificaciones

- Catedral de Brasilia InteriorDocumento4 páginasCatedral de Brasilia InteriorRaquel AscencioAún no hay calificaciones

- Absolucion Denuncia IndecopiDocumento3 páginasAbsolucion Denuncia IndecopiCristhian CarreonAún no hay calificaciones

- Describir Los Alcances y Limitaciones de La Propagación.Documento23 páginasDescribir Los Alcances y Limitaciones de La Propagación.Heriberto Ibarra GarciaAún no hay calificaciones

- Metodos de TendenciaDocumento27 páginasMetodos de TendenciaJean Carlos Garcia GutierrezAún no hay calificaciones

- Tabla Cuerpos GeometricosDocumento2 páginasTabla Cuerpos GeometricoswendyAún no hay calificaciones

- Auditoria Administrativa Interna y ExternaDocumento4 páginasAuditoria Administrativa Interna y ExternaSara Toicen AyalaAún no hay calificaciones

- Trabajo ColaborativoDocumento9 páginasTrabajo ColaborativoAna María Garzón RamosAún no hay calificaciones

- Alma BotanicaDocumento17 páginasAlma BotanicaBetianaAún no hay calificaciones

- SFT en DislipidemiaDocumento32 páginasSFT en DislipidemiaNathaly Judith Lopez EspejoAún no hay calificaciones

- GCC-F-55 - FormatoDeclaracionjuramentadadelanoexistenciadeconflictodeinteresversion - P2592 Grupo 2Documento2 páginasGCC-F-55 - FormatoDeclaracionjuramentadadelanoexistenciadeconflictodeinteresversion - P2592 Grupo 2Claudia LopezAún no hay calificaciones

- NOMENCLATURADocumento5 páginasNOMENCLATURANatalia Peña CetinaAún no hay calificaciones

- NL 20221120Documento100 páginasNL 20221120Legal MyGacorAún no hay calificaciones

- Exposición de Alfombras Antiguas Españolas (1933) PDFDocumento53 páginasExposición de Alfombras Antiguas Españolas (1933) PDFBeatriz ÁlvarezAún no hay calificaciones

- Caso Clinico y Teoria de Neumonia en Pediatria 396770 Downloable 2364526Documento31 páginasCaso Clinico y Teoria de Neumonia en Pediatria 396770 Downloable 2364526Dawiid ZambranoAún no hay calificaciones