También podría gustarte

- Capital Mínimo para Constituir Un BancoDocumento1 páginaCapital Mínimo para Constituir Un BancoIVONNE DIAZAún no hay calificaciones

- Bancos o Sociedades Financieras PrivadasDocumento11 páginasBancos o Sociedades Financieras PrivadasPablo AyalaAún no hay calificaciones

- 2 Laboratorio Clinica LaboralDocumento3 páginas2 Laboratorio Clinica LaboralMaribel Reyes SalasAún no hay calificaciones

- Cedula Hipotecaria CaracteristicasDocumento1 páginaCedula Hipotecaria CaracteristicasElio arroyo cantilloAún no hay calificaciones

- Procedimiento DebenturesDocumento3 páginasProcedimiento Debenturesmrzq31100% (1)

- El Certificado FiduciarioDocumento4 páginasEl Certificado FiduciarioAnonymous hVfhLyiKPMAún no hay calificaciones

- Trabajo de Acción PrivadaDocumento13 páginasTrabajo de Acción PrivadaJenne GarciaAún no hay calificaciones

- Agentes de Bolsas en GuatemalaDocumento6 páginasAgentes de Bolsas en GuatemalaBilly Bàmaca100% (2)

- Examen MercantilDocumento13 páginasExamen Mercantilsharonn alquijayAún no hay calificaciones

- Tema 6. Bolsa de Valores Nacional (Guatemala)Documento7 páginasTema 6. Bolsa de Valores Nacional (Guatemala)Brayan HernandezAún no hay calificaciones

- 6.contrato de Concesión ComercialDocumento11 páginas6.contrato de Concesión Comerciallrbeltra100% (1)

- El ChequeDocumento3 páginasEl ChequeLuiguii XocAún no hay calificaciones

- Titulos de Credito GuatemalaDocumento18 páginasTitulos de Credito GuatemalaIvonne HernándezAún no hay calificaciones

- Fideicomiso TrabajoDocumento24 páginasFideicomiso TrabajoAna GarciaAún no hay calificaciones

- Casos Laborales Por Laboratorio 2019Documento10 páginasCasos Laborales Por Laboratorio 2019ruben rayAún no hay calificaciones

- Contratos y Operaciones de CréditoDocumento110 páginasContratos y Operaciones de Créditocinthia160797Aún no hay calificaciones

- Esquemas de Procedimiento de Verificaion y Fiscalizacion TributarioDocumento2 páginasEsquemas de Procedimiento de Verificaion y Fiscalizacion TributarioMery Vargas100% (1)

- Contrato en Almacenes Generales de DepositoDocumento11 páginasContrato en Almacenes Generales de DepositoSantiagoAún no hay calificaciones

- Cambios Al Papel Especial para Protocolo en GuatemalaDocumento2 páginasCambios Al Papel Especial para Protocolo en GuatemalaedwinAún no hay calificaciones

- El Juicio Económico Coactivo TRIBUTARIO Edvin TerminadoDocumento50 páginasEl Juicio Económico Coactivo TRIBUTARIO Edvin Terminadoedvin tacamAún no hay calificaciones

- El PagareDocumento7 páginasEl PagareBanduú CisnerosAún no hay calificaciones

- El Vale y La Factura Cambiaria 15-04-16Documento7 páginasEl Vale y La Factura Cambiaria 15-04-16Anguila Angel Anguila AngelAún no hay calificaciones

- El Vale Grupo 3Documento12 páginasEl Vale Grupo 3Jeffrey100% (1)

- Almacenes Generales de DepositoDocumento19 páginasAlmacenes Generales de DepositoWaleska MoralesAún no hay calificaciones

- Contenido Derecho Procesal Laboral IDocumento45 páginasContenido Derecho Procesal Laboral IAlma Surec100% (1)

- Seguro Agrícola y Ganadero TerminadoDocumento32 páginasSeguro Agrícola y Ganadero TerminadoEricka Cobox100% (1)

- El Peritaje PenalDocumento3 páginasEl Peritaje PenalJhonyta GuerrerosAún no hay calificaciones

- Directiva #08-2013 - Inmovilización Temporal de Las Partidas de PrediosDocumento9 páginasDirectiva #08-2013 - Inmovilización Temporal de Las Partidas de Prediosvictorggcarrera4816100% (1)

- El AvalDocumento6 páginasEl AvalJose AbelardoAún no hay calificaciones

- Modalidades de La CompraventaDocumento7 páginasModalidades de La CompraventaAndrea Cklass Terra0% (1)

- Contrato de Comisión MercantilDocumento3 páginasContrato de Comisión MercantilPatricia SalcidoAún no hay calificaciones

- Recurso de Revocatoria en TributarioDocumento2 páginasRecurso de Revocatoria en TributarioIliana SantizoAún no hay calificaciones

- Universidad Mariano Galvez Centro Universitario AntiguaDocumento12 páginasUniversidad Mariano Galvez Centro Universitario AntiguaAnonymous DyncVwTIZ100% (1)

- Sociedad Anónima AseguradoraDocumento6 páginasSociedad Anónima AseguradoraJulioMancioAún no hay calificaciones

- Análisis de La Ley Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para ProtocolosDocumento6 páginasAnálisis de La Ley Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para ProtocolosLuis Castillo UrbinaAún no hay calificaciones

- Cuestionario de Leyes Derecho BancarioDocumento4 páginasCuestionario de Leyes Derecho BancarioLeidy Sisay RamirezAún no hay calificaciones

- Análisis de La Ubicación Del Allanamiento Conforme A Nuestra Legislación LaboralDocumento4 páginasAnálisis de La Ubicación Del Allanamiento Conforme A Nuestra Legislación LaboralDayana MarroquínAún no hay calificaciones

- Certificados Fiduciarios Mercantil IiDocumento9 páginasCertificados Fiduciarios Mercantil Iicarlos alemanAún no hay calificaciones

- Texto ParaleloDocumento39 páginasTexto ParaleloCinthia MarielaAún no hay calificaciones

- Cuadro Comparativo Juicios EjecutivosDocumento5 páginasCuadro Comparativo Juicios EjecutivosAstrid EscobarAún no hay calificaciones

- Nociones Fundamentales Del Derecho BancarioDocumento5 páginasNociones Fundamentales Del Derecho BancarioOn Line EdAún no hay calificaciones

- 1-3-4-FORM DE CERTIFICADO DE ASISTENCIA A AUDIENCIA DEL SECLO-CapIVDocumento1 página1-3-4-FORM DE CERTIFICADO DE ASISTENCIA A AUDIENCIA DEL SECLO-CapIVLucas BagnisAún no hay calificaciones

- Esquema de Certificado de DepositoDocumento2 páginasEsquema de Certificado de DepositoKaren PerezAún no hay calificaciones

- Jornada de Trabajo Derecho Laboral GuatemalaDocumento3 páginasJornada de Trabajo Derecho Laboral Guatemalakevin GodinezAún no hay calificaciones

- Esquema para Emision de ObligacionesDocumento2 páginasEsquema para Emision de ObligacionesRONALDO ALFREDO GARCIA SANCHEZAún no hay calificaciones

- Recurso de NulidadDocumento7 páginasRecurso de NulidadOrlando DiazAún no hay calificaciones

- Medio de Impugnación Ante El Registro MercantilDocumento3 páginasMedio de Impugnación Ante El Registro MercantilILmy MoralEs100% (1)

- Contrato de SuministroDocumento4 páginasContrato de Suministrosuzzette26Aún no hay calificaciones

- Abogado Director Del QuerellanteDocumento1 páginaAbogado Director Del QuerellanteYassmin Quim BarrientosAún no hay calificaciones

- Contrato Descuento Conceptos GeneralesDocumento4 páginasContrato Descuento Conceptos GeneralesdavinceAún no hay calificaciones

- Esquema - Via de ApremioDocumento1 páginaEsquema - Via de ApremioLuis Alberto Barreno BaquiaxAún no hay calificaciones

- Contrato de Descuento TareaDocumento8 páginasContrato de Descuento TareaGerber Alexander Alvarado HernándezAún no hay calificaciones

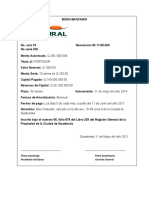

- Bono BancarioDocumento3 páginasBono BancarioCarlos CancinosAún no hay calificaciones

- Recurso de Nulidad-Procesal Civil y MercantilDocumento1 páginaRecurso de Nulidad-Procesal Civil y MercantilMaría Belén MontesAún no hay calificaciones

- Contrato de Mutuo y Contrato de DepósitoDocumento6 páginasContrato de Mutuo y Contrato de DepósitoJulian RiveroAún no hay calificaciones

- MODELO Presupuesto HonorariosDocumento1 páginaMODELO Presupuesto HonorariosMartín GonzaloAún no hay calificaciones

- Contrato de Mutuo de Dinero Con Intereses (Contrato de Préstamo de Dinero)Documento1 páginaContrato de Mutuo de Dinero Con Intereses (Contrato de Préstamo de Dinero)traba2Aún no hay calificaciones

- Oposición en El Trámite de Rectificación de Área de Bien Inmueble UrbanoDocumento2 páginasOposición en El Trámite de Rectificación de Área de Bien Inmueble UrbanoJose Mauricio Zelada BranAún no hay calificaciones

- Juicio EjecutivoDocumento12 páginasJuicio EjecutivoJavi Aguirre100% (1)

- Fianza FactorajeDocumento7 páginasFianza FactorajelunalunalunitaAún no hay calificaciones

- 1.sesión 1 de 10 - Concepto GeneralesDocumento26 páginas1.sesión 1 de 10 - Concepto GeneralesDenis SantosAún no hay calificaciones

- 3.sesión 3 de 10 - LIQUIDEZDocumento14 páginas3.sesión 3 de 10 - LIQUIDEZDenis SantosAún no hay calificaciones

- Trabajo Escrito - República DominicanaDocumento46 páginasTrabajo Escrito - República DominicanaDenis SantosAún no hay calificaciones

- 1.caso Practico Sección 23Documento12 páginas1.caso Practico Sección 23Denis SantosAún no hay calificaciones

- 1.decreto 1-98 Ley Organica de La SATDocumento31 páginas1.decreto 1-98 Ley Organica de La SATDenis SantosAún no hay calificaciones

- Investigación CUAMPCDocumento13 páginasInvestigación CUAMPCDenis Santos78% (9)

- Sección 23 - Caso Práctico Grupo #A3 FinalDocumento10 páginasSección 23 - Caso Práctico Grupo #A3 FinalDenis SantosAún no hay calificaciones

- Catálogo de Cuentas 3-1: MAC MICDocumento53 páginasCatálogo de Cuentas 3-1: MAC MICDenis SantosAún no hay calificaciones

- 1.investigación Clases de CultivosDocumento10 páginas1.investigación Clases de CultivosDenis SantosAún no hay calificaciones

- 1.1 EF Hacienda ChiquiDocumento2 páginas1.1 EF Hacienda ChiquiDenis SantosAún no hay calificaciones

- 01 Boletín Trimestral de Estadísticas A Marzo 2017Documento65 páginas01 Boletín Trimestral de Estadísticas A Marzo 2017Denis SantosAún no hay calificaciones

- Ejercicios 10,11,24 PDFDocumento42 páginasEjercicios 10,11,24 PDFDenis SantosAún no hay calificaciones

- Inves. Bonos y Obligaciones, AccionesDocumento5 páginasInves. Bonos y Obligaciones, AccionesDenis SantosAún no hay calificaciones

- Caso Practico Tilapias FinalDocumento21 páginasCaso Practico Tilapias FinalDenis SantosAún no hay calificaciones

- 4.decreto 25-2016 Microfinanzas PDFDocumento9 páginas4.decreto 25-2016 Microfinanzas PDFDenis SantosAún no hay calificaciones

- Neralidades Del Sistema Financiero GuatemaltecoDocumento7 páginasNeralidades Del Sistema Financiero GuatemaltecoDenis SantosAún no hay calificaciones

- El Trabajo y CapitalDocumento69 páginasEl Trabajo y CapitalDenis SantosAún no hay calificaciones

- Otras Modalidades de DepósitoDocumento2 páginasOtras Modalidades de DepósitoAbimael RodriguezAún no hay calificaciones

- Marco Jurídico: Crianza y Comercialización de Cuero y Carne de SajinoDocumento24 páginasMarco Jurídico: Crianza y Comercialización de Cuero y Carne de SajinoKarla BautistaAún no hay calificaciones

- Proyectos de Inversion Segunda ParteDocumento23 páginasProyectos de Inversion Segunda ParteDiana Estephanny Vega DuranAún no hay calificaciones

- Guía de Preparación para El Examen CONTABILIDADDocumento19 páginasGuía de Preparación para El Examen CONTABILIDADIanDonis0% (1)

- Foro 1 Martín Garrafa García PDFDocumento3 páginasForo 1 Martín Garrafa García PDFMartin Garrafa GarcíaAún no hay calificaciones

- GUÍA de TP SISTEMAS DE PRÉSTAMOSDocumento15 páginasGUÍA de TP SISTEMAS DE PRÉSTAMOSmarkitos002Aún no hay calificaciones

- Estado Financiero Saga FalabellaDocumento10 páginasEstado Financiero Saga Falabellacarlos alfonso cipriani fajardoAún no hay calificaciones

- Módulo 2Documento113 páginasMódulo 2maria cornejoAún no hay calificaciones

- ANUALIDADES EjemplosDocumento32 páginasANUALIDADES EjemplosErick YagualAún no hay calificaciones

- La Globalización y Los NegociosDocumento13 páginasLa Globalización y Los NegociosHeidyAún no hay calificaciones

- ¿Qué Es El Nominee - Centro de AyudaDocumento4 páginas¿Qué Es El Nominee - Centro de AyudasamcortesAún no hay calificaciones

- Diplomado Administración y Gestión Del Riesgo PDFDocumento3 páginasDiplomado Administración y Gestión Del Riesgo PDFFrancisco Matías ArleguiAún no hay calificaciones

- Nagas PeruDocumento6 páginasNagas PeruYuri Peña CamargoAún no hay calificaciones

- 5 - Grupo - AF - P1 FinalDocumento63 páginas5 - Grupo - AF - P1 FinalDiana SantosAún no hay calificaciones

- Caso Vía Alto: El Planeamiento de Una Reestructuración Organizacional Y Los Estilos de DirecciónDocumento39 páginasCaso Vía Alto: El Planeamiento de Una Reestructuración Organizacional Y Los Estilos de DirecciónEdgar RecavarrenAún no hay calificaciones

- ACTIVIDAD Modulo 2 InfotepDocumento3 páginasACTIVIDAD Modulo 2 InfotepLedwin Abreu67% (3)

- ResultadosDocumento15 páginasResultadosGerardo RodriguezAún no hay calificaciones

- Ejercicio 12Documento5 páginasEjercicio 12JAIME GOMEZAún no hay calificaciones

- Gastos FinancierosDocumento10 páginasGastos FinancierosNazario Tafur CamposAún no hay calificaciones

- (Colección Economía y Empresa.) Cruz Rambaud, Salvador - Valls Martínez, María Del Carmen - Operaciones Financieras Avanzadas (2013, Ediciones Pirámide)Documento392 páginas(Colección Economía y Empresa.) Cruz Rambaud, Salvador - Valls Martínez, María Del Carmen - Operaciones Financieras Avanzadas (2013, Ediciones Pirámide)Santiago Lopez100% (1)

- App UnicornioDocumento8 páginasApp UnicornioFEDERICO GAMERAún no hay calificaciones

- Código Tributario - Procedimiento de Cobranza CoactivaDocumento20 páginasCódigo Tributario - Procedimiento de Cobranza CoactivaMoises Venancio ChavezAún no hay calificaciones

- Ensayo-Relevancia e Incursion-JanethDocumento6 páginasEnsayo-Relevancia e Incursion-JanethEliana Zapata ruedaAún no hay calificaciones

- Investigación Documental Sobre Las Tasas de Interés en NicaraguaDocumento8 páginasInvestigación Documental Sobre Las Tasas de Interés en Nicaraguafrancella espinozaAún no hay calificaciones

- Final SifarmaDocumento62 páginasFinal SifarmaValladares Yovera EverAún no hay calificaciones

- Ciclo LargoDocumento5 páginasCiclo LargoIsabela TrujilloAún no hay calificaciones

- Ejercicio de Cuenta de ResultadosDocumento2 páginasEjercicio de Cuenta de ResultadosBeli Palomo MarinAún no hay calificaciones

- Anexo 2 - Sesion 8Documento4 páginasAnexo 2 - Sesion 8Erika RamosAún no hay calificaciones

- Cedulas Hipotecarias y Bonos BancariosDocumento13 páginasCedulas Hipotecarias y Bonos BancariosDiego SoberanisAún no hay calificaciones

- Factura FAC55Documento1 páginaFactura FAC55lv1299793Aún no hay calificaciones