También podría gustarte

- Rendimientos Del Trabajo en El IRPF Caso PracticoDocumento11 páginasRendimientos Del Trabajo en El IRPF Caso PracticocccAún no hay calificaciones

- Ejercicios Unidad 4Documento39 páginasEjercicios Unidad 4marivilluAún no hay calificaciones

- Ejemplos IRPFDocumento3 páginasEjemplos IRPFcursosmjrrAún no hay calificaciones

- Casos Prácticos Renta 2017Documento25 páginasCasos Prácticos Renta 2017Formación75% (4)

- Prácticas IRPF. RFDocumento60 páginasPrácticas IRPF. RFJohn Leyton Velásquez100% (1)

- Ejercicios IRPFDocumento6 páginasEjercicios IRPFcursosmjrrAún no hay calificaciones

- Casos IRPF-01 PDFDocumento25 páginasCasos IRPF-01 PDFLuis Sanchez MaronAún no hay calificaciones

- Te MarioDocumento603 páginasTe Mario_Dongato_Aún no hay calificaciones

- Documentación (Segunda Parte)Documento140 páginasDocumentación (Segunda Parte)Pierre Josito NodoyunaAún no hay calificaciones

- ESquema IRPFDocumento1 páginaESquema IRPFAntonio GonzálezAún no hay calificaciones

- Enunciados FinalDocumento24 páginasEnunciados FinalPierre Josito NodoyunaAún no hay calificaciones

- IRPFDocumento73 páginasIRPFjbernalbermudez100% (1)

- Preguntas Ejercicio 1.º Tec Hacienda - TEMA 21 EconomíaDocumento11 páginasPreguntas Ejercicio 1.º Tec Hacienda - TEMA 21 EconomíasilAún no hay calificaciones

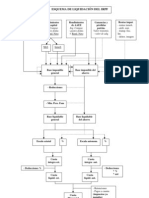

- Esquema Liquidación CompletoDocumento1 páginaEsquema Liquidación CompletoJuan Carlos GRAún no hay calificaciones

- Imprimir PDFDocumento194 páginasImprimir PDFsergio_11madrid100% (2)

- Tecnico INTERNApdfDocumento44 páginasTecnico INTERNApdfleticiaAún no hay calificaciones

- 2000 Soluciones Contables ÍndiceDocumento34 páginas2000 Soluciones Contables ÍndiceÁlvaro Prieto SánchezAún no hay calificaciones

- Preguntas Ejercicio 1.º Tec Hacienda - TEMA 24 EconomíaDocumento15 páginasPreguntas Ejercicio 1.º Tec Hacienda - TEMA 24 EconomíapedroAún no hay calificaciones

- 7 El IvaDocumento9 páginas7 El IvaLidiaAún no hay calificaciones

- Supuestos Practicos IrpfDocumento16 páginasSupuestos Practicos IrpfAnita Ruiz100% (1)

- IRPFDocumento17 páginasIRPFjuljavAún no hay calificaciones

- Supuestos Impuesto SociedadesDocumento69 páginasSupuestos Impuesto SociedadesJorge PérezAún no hay calificaciones

- Catalogo Publicaciones CefDocumento24 páginasCatalogo Publicaciones CeftanganinAún no hay calificaciones

- Ejercicios Descuento de Efectos Comerciales y Pasivos (Enunciado y Soluciones)Documento7 páginasEjercicios Descuento de Efectos Comerciales y Pasivos (Enunciado y Soluciones)PaulaAún no hay calificaciones

- Comentarios y Casos Prácticos PGC 2018 Anna AyatsDocumento392 páginasComentarios y Casos Prácticos PGC 2018 Anna Ayatsmikel merinoAún no hay calificaciones

- Ejercicios Resueltos Sobre IRPF. EconomiaDocumento24 páginasEjercicios Resueltos Sobre IRPF. Economiaayalaodialentejas0% (1)

- PREGUNTAS Derecho Civil Tec Hacienda (1985-2012)Documento146 páginasPREGUNTAS Derecho Civil Tec Hacienda (1985-2012)carmdurgonAún no hay calificaciones

- Soluciones IrpfDocumento38 páginasSoluciones IrpfCristina NogalAún no hay calificaciones

- Esquema IvaDocumento1 páginaEsquema IvaCarlosAún no hay calificaciones

- Curso Análisis Práctico Plan General Contable IEF 2012Documento552 páginasCurso Análisis Práctico Plan General Contable IEF 2012Jesus RoldanAún no hay calificaciones

- Casos Prácticos Impuesto Sobre Sociedades 2017Documento22 páginasCasos Prácticos Impuesto Sobre Sociedades 2017Formación100% (3)

- OEP2013 Tecnicos Hacienda. Solucion OPEM PDFDocumento25 páginasOEP2013 Tecnicos Hacienda. Solucion OPEM PDFmaryuskyAún no hay calificaciones

- Contabilidad AvanzadaDocumento24 páginasContabilidad Avanzadaapi-289260787Aún no hay calificaciones

- Tema 5 Gdje Actividades Pablo AriasDocumento9 páginasTema 5 Gdje Actividades Pablo AriasPablo AriasAún no hay calificaciones

- Manual IvaDocumento143 páginasManual IvaLeonardo Olea Schmidt100% (3)

- Ade Esquemas Irpf 2019-2020Documento60 páginasAde Esquemas Irpf 2019-2020Maria Lucas RodriguezAún no hay calificaciones

- Preguntas Ejercicio 1.º Tec Hacienda - TEMA 23 EconomíaDocumento12 páginasPreguntas Ejercicio 1.º Tec Hacienda - TEMA 23 EconomíapedroAún no hay calificaciones

- Examen Tecnico Hacienda 2008Documento4 páginasExamen Tecnico Hacienda 2008ToñoAún no hay calificaciones

- Examen Tec Hacienda 2011 CEFoct 2012Documento30 páginasExamen Tec Hacienda 2011 CEFoct 2012Manuel StradaleAún no hay calificaciones

- Contabilidad - Ejercicios de ITPDocumento4 páginasContabilidad - Ejercicios de ITPcarlosardilaAún no hay calificaciones

- Tema 5 - Civil HaciendaDocumento15 páginasTema 5 - Civil HaciendaPJAún no hay calificaciones

- 01 Supuestos Unidad SimpleDocumento4 páginas01 Supuestos Unidad Simplecoliveratorres0% (1)

- TEMA 1 - El Plan General de ContabilidadDocumento13 páginasTEMA 1 - El Plan General de ContabilidaddarthrispalAún no hay calificaciones

- ImpuestoSobreSociedades1 1 PDFDocumento922 páginasImpuestoSobreSociedades1 1 PDFJORGESHSS100% (1)

- Apuntes Impuesto SociedadesDocumento43 páginasApuntes Impuesto SociedadesElkatzer DebuenAún no hay calificaciones

- Ejemplos IRPF ResueltosDocumento15 páginasEjemplos IRPF Resueltosana100% (2)

- Irpf CefDocumento508 páginasIrpf CefVicen Fernández ChecaAún no hay calificaciones

- IRPF 2018 CASO PRÁCTICO - RCyT 433-Abril 2019Documento25 páginasIRPF 2018 CASO PRÁCTICO - RCyT 433-Abril 2019YOAún no hay calificaciones

- Simulacro ExamenDocumento2 páginasSimulacro ExamenCristina Tiruriruri100% (1)

- Soluciones EjerciciosT1 - 2021 - OLDocumento18 páginasSoluciones EjerciciosT1 - 2021 - OLjuliaAún no hay calificaciones

- Fe de Erratas para Profesores - Marzo2021Documento5 páginasFe de Erratas para Profesores - Marzo2021zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Tema 13 - IrpfDocumento16 páginasTema 13 - IrpfJade El MalkyAún no hay calificaciones

- Hecho Imponible:: - Operaciones InterioresDocumento98 páginasHecho Imponible:: - Operaciones InterioresMiguel PalaciosAún no hay calificaciones

- IS CasosDocumento34 páginasIS CasostompgAún no hay calificaciones

- IRPF - Supuestos Prácticos - 2021.22Documento10 páginasIRPF - Supuestos Prácticos - 2021.22MARIAAún no hay calificaciones

- Actividades U 06Documento1 páginaActividades U 06Jade El MalkyAún no hay calificaciones

- Supuesto Práctico Resuelto de LIVA 2022Documento11 páginasSupuesto Práctico Resuelto de LIVA 2022salmaAún no hay calificaciones

- Tema 7 Iva e IsDocumento25 páginasTema 7 Iva e Isdavillalain8162Aún no hay calificaciones

- TENDENCIASDocumento8 páginasTENDENCIASFormaciónAún no hay calificaciones

- Casos Prácticos Impuesto Sobre Sociedades 2017Documento22 páginasCasos Prácticos Impuesto Sobre Sociedades 2017Formación100% (3)

- Sucesiones 2014Documento30 páginasSucesiones 2014FormaciónAún no hay calificaciones

- ChiefDocumento2 páginasChiefFormaciónAún no hay calificaciones

- Caso de Exito Oct 12Documento2 páginasCaso de Exito Oct 12Deusto FormaciónAún no hay calificaciones

- Tema #8 Ciclo Contable Sistema PerpétuoDocumento14 páginasTema #8 Ciclo Contable Sistema Perpétuobrayan quisAún no hay calificaciones

- Ejercicio 54Documento37 páginasEjercicio 54Adolfo CarAún no hay calificaciones

- Comprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaDocumento1 páginaComprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaConexionesgsmtriangulo Triangulo100% (1)

- Guia Tercer ParcialDocumento3 páginasGuia Tercer ParcialZoel MairenaAún no hay calificaciones

- Anexo7 DSF IvaDocumento7 páginasAnexo7 DSF IvaCarlosEduardoGarciaAún no hay calificaciones

- TALLER 1 - DE - IVA Y RETENCION, Auto Renta, Rete Iva y Rete IcaDocumento13 páginasTALLER 1 - DE - IVA Y RETENCION, Auto Renta, Rete Iva y Rete IcaJeny MartínezAún no hay calificaciones

- El IVA Causado Es El Que Tu Cobras en Tus IngresosDocumento6 páginasEl IVA Causado Es El Que Tu Cobras en Tus IngresosSamadi CruzAún no hay calificaciones

- Impuestos FiscalesDocumento3 páginasImpuestos FiscalesLeonardo ReinosoAún no hay calificaciones

- El ChapínDocumento5 páginasEl ChapínBailón García Joselyn Rossmery -5toBAún no hay calificaciones

- Que Es El IVADocumento63 páginasQue Es El IVAFernanda Campos0% (1)

- FEL - Reglas - y - Validaciones Versión 1.7.1Documento116 páginasFEL - Reglas - y - Validaciones Versión 1.7.1Nestor RodriguezAún no hay calificaciones

- Ejemplo IVAy Retenciones 2017Documento15 páginasEjemplo IVAy Retenciones 2017MIKAELAún no hay calificaciones

- Impuestos en Bolivia para PrincipiantesDocumento14 páginasImpuestos en Bolivia para PrincipiantesJimmy VenegasAún no hay calificaciones

- Guia Del Pequeño Contribuyente - DcontaDocumento5 páginasGuia Del Pequeño Contribuyente - DcontaDcontaAún no hay calificaciones

- Enero 2017 F200Documento1 páginaEnero 2017 F200Luis MendozaaaAún no hay calificaciones

- Demanda Francisco Ivan Acosta RayonDocumento13 páginasDemanda Francisco Ivan Acosta RayonEmma ReyeAún no hay calificaciones

- Analisis Economico y Financiero UBADocumento25 páginasAnalisis Economico y Financiero UBACamila Carrasco0% (1)

- 4.1.1.1 Trib-UPDS-UIIDocumento56 páginas4.1.1.1 Trib-UPDS-UIIWilber Aguilera CabralAún no hay calificaciones

- Guia Documentos FscalesDocumento1 páginaGuia Documentos Fscalesfarana2000Aún no hay calificaciones

- Informe Auditoria IVA - PortafolioDocumento5 páginasInforme Auditoria IVA - PortafolioJ'aavi LopezAún no hay calificaciones

- Modelos de Libros de Compras y VentasDocumento2 páginasModelos de Libros de Compras y VentasAlexander100% (1)

- Iva Metropolis Digital Factura 001567Documento1 páginaIva Metropolis Digital Factura 001567Jefferson CastroAún no hay calificaciones

- Tesis IvaDocumento134 páginasTesis IvaLaura ScorcheAún no hay calificaciones

- Declaracion IvaDocumento10 páginasDeclaracion IvaJosé Antonio Rivero GómezAún no hay calificaciones

- Cronología de La Alícuota Del Impuesto Al Valor Agregado (Iva)Documento3 páginasCronología de La Alícuota Del Impuesto Al Valor Agregado (Iva)Yvet MárquezAún no hay calificaciones

- Unidad 3 Clase 2Documento39 páginasUnidad 3 Clase 2IFTS 17Aún no hay calificaciones

- Explicacion de Iva y RetencionDocumento12 páginasExplicacion de Iva y RetencionAna Lu RodriguezAún no hay calificaciones

- Ejercicios ResueltosDocumento37 páginasEjercicios ResueltosHEINNER ALEJANDRO RODRIGUEZ RUIZAún no hay calificaciones

- Doctrina RetencionesDocumento54 páginasDoctrina RetencionesDaniel Orlando Rodríguez DíazAún no hay calificaciones

- Evaluacion Unidad 3Documento8 páginasEvaluacion Unidad 3ANDREY PEREZ PINZONAún no hay calificaciones