También podría gustarte

- Casos Prácticos IVA 2017Documento12 páginasCasos Prácticos IVA 2017Formación100% (10)

- Prácticas IRPF. RFDocumento60 páginasPrácticas IRPF. RFJohn Leyton Velásquez100% (1)

- 2000 Soluciones Contables ÍndiceDocumento34 páginas2000 Soluciones Contables ÍndiceÁlvaro Prieto SánchezAún no hay calificaciones

- Ejemplos IRPFDocumento3 páginasEjemplos IRPFcursosmjrrAún no hay calificaciones

- Soluciones IrpfDocumento38 páginasSoluciones IrpfCristina NogalAún no hay calificaciones

- Contabilidad Sociedades MEH (2011)Documento372 páginasContabilidad Sociedades MEH (2011)María Gómez Díaz100% (1)

- ESquema IRPFDocumento1 páginaESquema IRPFAntonio GonzálezAún no hay calificaciones

- Ejercicios IRPFDocumento6 páginasEjercicios IRPFcursosmjrrAún no hay calificaciones

- IRPFDocumento17 páginasIRPFjuljavAún no hay calificaciones

- Contabilidad de SociedadesDocumento337 páginasContabilidad de SociedadesMaría Jesús Jimenez100% (2)

- Ade Esquemas Irpf 2019-2020Documento60 páginasAde Esquemas Irpf 2019-2020Maria Lucas RodriguezAún no hay calificaciones

- PREGUNTAS Derecho Civil Tec Hacienda (1985-2012)Documento146 páginasPREGUNTAS Derecho Civil Tec Hacienda (1985-2012)carmdurgonAún no hay calificaciones

- IRPFDocumento73 páginasIRPFjbernalbermudez100% (1)

- Sistema Fiscal Español. Esquemas y Casos Prácticos.Documento217 páginasSistema Fiscal Español. Esquemas y Casos Prácticos.Miguel Palacios100% (3)

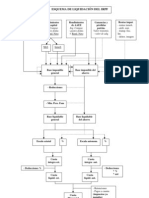

- Esquema Liquidación CompletoDocumento1 páginaEsquema Liquidación CompletoJuan Carlos GRAún no hay calificaciones

- Te MarioDocumento603 páginasTe Mario_Dongato_Aún no hay calificaciones

- Imprimir PDFDocumento194 páginasImprimir PDFsergio_11madrid100% (2)

- Examen Tec Hacienda 2011 CEFoct 2012Documento30 páginasExamen Tec Hacienda 2011 CEFoct 2012Manuel StradaleAún no hay calificaciones

- Tecnico INTERNApdfDocumento44 páginasTecnico INTERNApdfleticiaAún no hay calificaciones

- Enunciados FinalDocumento24 páginasEnunciados FinalPierre Josito NodoyunaAún no hay calificaciones

- Casos Prácticos de IRPFDocumento4 páginasCasos Prácticos de IRPFLucíaAún no hay calificaciones

- Casos IRPF-01 PDFDocumento25 páginasCasos IRPF-01 PDFLuis Sanchez MaronAún no hay calificaciones

- Curso Análisis Práctico Plan General Contable IEF 2012Documento552 páginasCurso Análisis Práctico Plan General Contable IEF 2012Jesus RoldanAún no hay calificaciones

- Oep2014 Thac Ej. 2 RCT (Junio 2015)Documento33 páginasOep2014 Thac Ej. 2 RCT (Junio 2015)maryuskyAún no hay calificaciones

- Esquemas IS 2022-23Documento59 páginasEsquemas IS 2022-23Tatiana Alayo CastroAún no hay calificaciones

- Apuntes Impuesto SociedadesDocumento43 páginasApuntes Impuesto SociedadesElkatzer DebuenAún no hay calificaciones

- Irpf CefDocumento508 páginasIrpf CefVicen Fernández ChecaAún no hay calificaciones

- Informa Al Opositor Derecho Tributario PDFDocumento135 páginasInforma Al Opositor Derecho Tributario PDFJAún no hay calificaciones

- Esquema IvaDocumento1 páginaEsquema IvaCarlosAún no hay calificaciones

- IRPF 2018 CASO PRÁCTICO - RCyT 433-Abril 2019Documento25 páginasIRPF 2018 CASO PRÁCTICO - RCyT 433-Abril 2019YOAún no hay calificaciones

- Manual de Fiscalidad Basica.Documento332 páginasManual de Fiscalidad Basica.OSombrereiroToloAún no hay calificaciones

- Sistema Fiscal EspañolDocumento104 páginasSistema Fiscal EspañolYani PiñeiroAún no hay calificaciones

- OEP2013 Tecnicos Hacienda. Solucion OPEM PDFDocumento25 páginasOEP2013 Tecnicos Hacienda. Solucion OPEM PDFmaryuskyAún no hay calificaciones

- Tema 5 - Civil HaciendaDocumento15 páginasTema 5 - Civil HaciendaPJAún no hay calificaciones

- Cef - Las Operaciones Financieras en Los ExamenesDocumento771 páginasCef - Las Operaciones Financieras en Los ExamenesLibrado Colete DelgadoAún no hay calificaciones

- t6 El Iva y Las Retenciones PDFDocumento29 páginast6 El Iva y Las Retenciones PDFCeli MaAún no hay calificaciones

- El Procedimiento de Recaudación TributariaDocumento9 páginasEl Procedimiento de Recaudación Tributariarubenmt93Aún no hay calificaciones

- Contabilización de operaciones de dos sociedadesDocumento9 páginasContabilización de operaciones de dos sociedadespau2309Aún no hay calificaciones

- Casos Prácticos Impuesto Sobre Sociedades 2017Documento22 páginasCasos Prácticos Impuesto Sobre Sociedades 2017Formación100% (3)

- Apuntes Practicas TributarioDocumento169 páginasApuntes Practicas TributarioRodrigo MedinaAún no hay calificaciones

- Supuestos Impuesto SociedadesDocumento69 páginasSupuestos Impuesto SociedadesJorge PérezAún no hay calificaciones

- Preguntas Ejercicio 1.º Tec Hacienda - TEMA 21 EconomíaDocumento11 páginasPreguntas Ejercicio 1.º Tec Hacienda - TEMA 21 EconomíasilAún no hay calificaciones

- ImpuestoSobreSociedades1 PDFDocumento922 páginasImpuestoSobreSociedades1 PDFCristina NogalAún no hay calificaciones

- Supuesto Global CefDocumento6 páginasSupuesto Global CefAnnabelle Lee0% (1)

- Hecho Imponible:: - Operaciones InterioresDocumento98 páginasHecho Imponible:: - Operaciones InterioresMiguel PalaciosAún no hay calificaciones

- Contabilidad - Ejercicios de ITPDocumento4 páginasContabilidad - Ejercicios de ITPcarlosardilaAún no hay calificaciones

- Soluciones IRPF rentas trabajoDocumento11 páginasSoluciones IRPF rentas trabajocccAún no hay calificaciones

- Contabilidad oposiciones PGCDocumento454 páginasContabilidad oposiciones PGCCras Sh100% (4)

- Catálogo de publicaciones CEF: manuales, normativas, monografías y revistasDocumento24 páginasCatálogo de publicaciones CEF: manuales, normativas, monografías y revistastanganinAún no hay calificaciones

- 7 El IvaDocumento9 páginas7 El IvaLidiaAún no hay calificaciones

- Esquema Rendimientos Del Capital InmobiliarioDocumento1 páginaEsquema Rendimientos Del Capital InmobiliariopaulapointAún no hay calificaciones

- IRPF-SupuestosPrácticosDocumento10 páginasIRPF-SupuestosPrácticosMARIAAún no hay calificaciones

- Examen Tecnico Hacienda 2008Documento4 páginasExamen Tecnico Hacienda 2008ToñoAún no hay calificaciones

- El sistema fiscal español: impuestos y principios constitucionalesDocumento48 páginasEl sistema fiscal español: impuestos y principios constitucionalesJo Ma Sa Du100% (2)

- Fe de Erratas para Profesores - Marzo2021Documento5 páginasFe de Erratas para Profesores - Marzo2021zenaida[ADF1] Palomero DíazAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- UF0523 - Gestión de la documentación de constitución y de contratación de la empresaDe EverandUF0523 - Gestión de la documentación de constitución y de contratación de la empresaAún no hay calificaciones

- CasosPrácticosIRPFPersonasFísicasDocumento25 páginasCasosPrácticosIRPFPersonasFísicasjcc1981Aún no hay calificaciones

- CASOEXITODocumento6 páginasCASOEXITOFormaciónAún no hay calificaciones

- TENDENCIASDocumento2 páginasTENDENCIASFormaciónAún no hay calificaciones

- Entre VistaDocumento4 páginasEntre VistaFormaciónAún no hay calificaciones

- Sucesiones 2014Documento30 páginasSucesiones 2014FormaciónAún no hay calificaciones

- Caso ExitoDocumento2 páginasCaso ExitoFormaciónAún no hay calificaciones

- TENDENCIASDocumento8 páginasTENDENCIASFormaciónAún no hay calificaciones

- Entrevista Junio 14Documento1 páginaEntrevista Junio 14FormaciónAún no hay calificaciones

- Sucesiones 2014Documento30 páginasSucesiones 2014FormaciónAún no hay calificaciones

- El Profesional Marzo 2014Documento1 páginaEl Profesional Marzo 2014FormaciónAún no hay calificaciones

- Casos Prácticos Impuesto Sobre Sociedades 2017Documento22 páginasCasos Prácticos Impuesto Sobre Sociedades 2017Formación100% (3)

- TendenciasDocumento2 páginasTendenciasFormaciónAún no hay calificaciones

- Tendencias Marzo 2014Documento2 páginasTendencias Marzo 2014FormaciónAún no hay calificaciones

- Caso de Éxito Marzo 2014Documento2 páginasCaso de Éxito Marzo 2014FormaciónAún no hay calificaciones

- Caso ExitoDocumento2 páginasCaso ExitoFormaciónAún no hay calificaciones

- Hoot SuiteDocumento2 páginasHoot SuiteFormaciónAún no hay calificaciones

- El ProfesionalDocumento1 páginaEl ProfesionalFormaciónAún no hay calificaciones

- Guía de Buenas Prácticas en Materia de Creatividad EmpresarialDocumento128 páginasGuía de Buenas Prácticas en Materia de Creatividad EmpresarialeuroceiAún no hay calificaciones

- Curso CVT - OkDocumento61 páginasCurso CVT - OkFormaciónAún no hay calificaciones

- Joan CasasDocumento1 páginaJoan CasasFormaciónAún no hay calificaciones

- EntrevistaDocumento1 páginaEntrevistaFormaciónAún no hay calificaciones

- El Profesional Mar 13Documento1 páginaEl Profesional Mar 13FormaciónAún no hay calificaciones

- Hoot SuiteDocumento2 páginasHoot SuiteFormaciónAún no hay calificaciones

- FormacionDocumento2 páginasFormacionFormaciónAún no hay calificaciones

- Caso de Exito Mar 13Documento2 páginasCaso de Exito Mar 13FormaciónAún no hay calificaciones

- Tendencias Mar 13Documento2 páginasTendencias Mar 13FormaciónAún no hay calificaciones

- EntrevistaDocumento1 páginaEntrevistaFormaciónAún no hay calificaciones

- Caso Éxito DiciembreDocumento2 páginasCaso Éxito DiciembreFormaciónAún no hay calificaciones

- Alianza terapéutica en Las tres caras de EvaDocumento7 páginasAlianza terapéutica en Las tres caras de EvaYuliet GarzonAún no hay calificaciones

- Evaluacion Final - Tecnologia Del ConcretoDocumento4 páginasEvaluacion Final - Tecnologia Del ConcretoWILLIAM DUVER TAFUR CUZCOAún no hay calificaciones

- Tarea1 - Liñan de La Cruz SandraDocumento2 páginasTarea1 - Liñan de La Cruz SandraSandra LiñanAún no hay calificaciones

- UnoDocumento1 páginaUnoErick EspinosaAún no hay calificaciones

- Impresión de Formularios y FacturasDocumento50 páginasImpresión de Formularios y FacturasJavierIsaacVilcaAntezanaAún no hay calificaciones

- Contaminación Ambiental Ocasionado Por CESUR en El Disrito de CaracotoDocumento2 páginasContaminación Ambiental Ocasionado Por CESUR en El Disrito de CaracotoEdward YucraAún no hay calificaciones

- Resolución 493/2023Documento3 páginasResolución 493/2023Edu Lalo MejiasAún no hay calificaciones

- TAREA-2 Historia de La Ingeniería CivilDocumento13 páginasTAREA-2 Historia de La Ingeniería CivilMICHELLE ISABEL TORRES LOPEZAún no hay calificaciones

- Enc 10 PARTES DE LA MISA IIDocumento2 páginasEnc 10 PARTES DE LA MISA IIDelsy Marianela SOCUALAYA ACUÑAAún no hay calificaciones

- Immanuel KantDocumento10 páginasImmanuel KantRuth Luna EspinozaAún no hay calificaciones

- Boletin de La Papa, Vol 11, No. 12Documento2 páginasBoletin de La Papa, Vol 11, No. 12Jorge Luis Alonso G.Aún no hay calificaciones

- Examen 7 Ccna3Documento3 páginasExamen 7 Ccna3kevilbossAún no hay calificaciones

- Comprensión LectoraDocumento52 páginasComprensión LectoraPilar Núñez Delgado100% (1)

- Acta Constitutiva LigaDocumento7 páginasActa Constitutiva LigaOswaldo FlorenciaAún no hay calificaciones

- Fetotomias: procedimientos para reducir el volumen fetalDocumento2 páginasFetotomias: procedimientos para reducir el volumen fetalLisbeth Alejandra Martínez GonzálezAún no hay calificaciones

- Marc y Picard. La Interacción SocialDocumento16 páginasMarc y Picard. La Interacción Socialapi-376714186% (7)

- PETARDocumento1 páginaPETARJoseph Junior Jahuira TaparaAún no hay calificaciones

- Himno A La Alegria, CoroDocumento2 páginasHimno A La Alegria, CoroRenato Chancafe PazAún no hay calificaciones

- UNESCO Futuro EducaciónDocumento200 páginasUNESCO Futuro EducaciónInfluencer EducacionalAún no hay calificaciones

- Unit 1. That's English B1.1Documento3 páginasUnit 1. That's English B1.1VANESSA RAMOS PEREZAún no hay calificaciones

- Temas 1 y 2 Sociología UNAHDocumento10 páginasTemas 1 y 2 Sociología UNAHCesia BairesAún no hay calificaciones

- COGORNODocumento37 páginasCOGORNOJessicaAún no hay calificaciones

- Taller 4 - Variables Discreta y ContinuaDocumento1 páginaTaller 4 - Variables Discreta y ContinuaJUAN SEBASTIAN RODRIGUEZ ZULUAGAAún no hay calificaciones

- Simbolo SDocumento12 páginasSimbolo SJose Ignacio Guanire IbañezAún no hay calificaciones

- Guia 2 de 4to GradoDocumento25 páginasGuia 2 de 4to GradoYaritza RodriguezAún no hay calificaciones

- 1.sentencia de Casación 12482-2019-LIMA, Vinculada Con Las Multas Por Supuestas Omisiones de Pagos A Cuenta Del Impuesto A La RentaDocumento11 páginas1.sentencia de Casación 12482-2019-LIMA, Vinculada Con Las Multas Por Supuestas Omisiones de Pagos A Cuenta Del Impuesto A La RentaShery Solis DurandAún no hay calificaciones

- Ud2 Gestion de RestauranteDocumento181 páginasUd2 Gestion de Restauranteiyad sottouAún no hay calificaciones

- PosterDocumento1 páginaPosterDaniela Flores MAún no hay calificaciones

- La Acumulación de La BasuraDocumento4 páginasLa Acumulación de La BasuraCrisAún no hay calificaciones

- Determinación densidad líquidos métodos directo picnómetro probetaDocumento4 páginasDeterminación densidad líquidos métodos directo picnómetro probetanesty Chura LunaAún no hay calificaciones