También podría gustarte

- Monografía ComercialDocumento1 páginaMonografía ComercialRodrigo MachAún no hay calificaciones

- Tarea - Caso Practico Principal - SucursalDocumento3 páginasTarea - Caso Practico Principal - SucursalJARA CASAS MAGALY ISABELAún no hay calificaciones

- Caso Practico de Contabilidad PesqueraDocumento23 páginasCaso Practico de Contabilidad Pesqueraviviana0% (1)

- Caso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACDocumento2 páginasCaso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACKiara NuñezAún no hay calificaciones

- Lección 3 Otras Sociedades - Colectiva, Comandita y SCRL - Práctica 2Documento1 páginaLección 3 Otras Sociedades - Colectiva, Comandita y SCRL - Práctica 2Juliet Chessira Mendoza Solar100% (1)

- Balance de Comprobacion Cta. y Sub Cuenta - Balance Constructivo 2017 - I Gubernamental Ii ResueltoDocumento24 páginasBalance de Comprobacion Cta. y Sub Cuenta - Balance Constructivo 2017 - I Gubernamental Ii ResueltobeatrizAún no hay calificaciones

- Primer Examen de Gabinete Contable TributarioDocumento38 páginasPrimer Examen de Gabinete Contable TributarioramirosaireAún no hay calificaciones

- Desarrollo de Caso Practico 01 PCGE - 2020Documento83 páginasDesarrollo de Caso Practico 01 PCGE - 2020Sofia Nataly Becerra Mego100% (1)

- 2018 Plan GubernamentalDocumento1067 páginas2018 Plan GubernamentalSamuel ramon cajaAún no hay calificaciones

- Ejercicio Flujo de Efectivo #1Documento3 páginasEjercicio Flujo de Efectivo #1ANA ESTHER CASTILLA GUTIERREZAún no hay calificaciones

- GubernamentalDocumento5 páginasGubernamentalGrace MoriAún no hay calificaciones

- Caso Practico - Contabilidad Agricola - ArequipaDocumento21 páginasCaso Practico - Contabilidad Agricola - ArequipaErnie Rodríguez SosaAún no hay calificaciones

- Cambios em El Patrimonio EjerciciosDocumento10 páginasCambios em El Patrimonio Ejercicioswilber mango churataAún no hay calificaciones

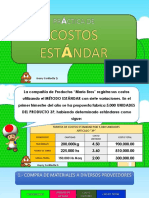

- Caso Practico Costos EstandarDocumento42 páginasCaso Practico Costos Estandarmariella plateroAún no hay calificaciones

- 8-Lectura - Aumento de CapitalDocumento11 páginas8-Lectura - Aumento de CapitalCelesste Mendoza AguilarAún no hay calificaciones

- Monografia de Una Empresa IndustrialDocumento3 páginasMonografia de Una Empresa IndustrialmagaliAún no hay calificaciones

- Caso Practico Cont. ServiciosDocumento4 páginasCaso Practico Cont. ServiciosBlanca Rosamary Pilco Perez56% (9)

- Casos Prácticos SegurosDocumento4 páginasCasos Prácticos SegurosMARIA SOFIA CALDERON RETISAún no hay calificaciones

- La Empresa Construcciones Andinas SacDocumento2 páginasLa Empresa Construcciones Andinas SacMiguel EyzaguirreAún no hay calificaciones

- Asientos Contables Contb Gub IDocumento39 páginasAsientos Contables Contb Gub IToshiro Rolando Rodriguez RamirezAún no hay calificaciones

- Empresa ComercialDocumento4 páginasEmpresa ComercialEmerson GonzalesAún no hay calificaciones

- Monografia - Inversiones Quilla SacDocumento2 páginasMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Caso Practico Contabilidad de Servicios TransporteDocumento18 páginasCaso Practico Contabilidad de Servicios TransporteFernandoHidalgo50% (2)

- 6.5. - Casos Practicos Gubernamental IDocumento151 páginas6.5. - Casos Practicos Gubernamental IGustavo Aquije HuamanAún no hay calificaciones

- Canje 1105Documento9 páginasCanje 1105Gianm ChoqueAún no hay calificaciones

- Contabilizacion Del PatrimonioDocumento5 páginasContabilizacion Del PatrimonioEsteban Ortiz0% (1)

- Caso Practico Contabilidad BancariaDocumento4 páginasCaso Practico Contabilidad BancariaxbennyxdAún no hay calificaciones

- TAREA N.° 2 - ASIENTOS CONTABLES CTAS 11,12, Y 13-Marcos Renzo Armaulia CabreraDocumento12 páginasTAREA N.° 2 - ASIENTOS CONTABLES CTAS 11,12, Y 13-Marcos Renzo Armaulia CabreraCristina Aracely Ricaldi LandiniAún no hay calificaciones

- Practica 2Documento27 páginasPractica 2Jhuleidy RM100% (2)

- Cambio en El PatrimonioDocumento6 páginasCambio en El PatrimonioDiana Paola MARTINEZ GONZALEZAún no hay calificaciones

- Caso Práctico Libro Diario 4Documento1 páginaCaso Práctico Libro Diario 4Miguel Ramos Romero0% (2)

- Inversion Zarate MartinDocumento19 páginasInversion Zarate MartinMartin Zarate AzorsaAún no hay calificaciones

- La Sociedad AnónimaDocumento3 páginasLa Sociedad Anónimaana isaAún no hay calificaciones

- Contabilización Hoteleras CisneDocumento41 páginasContabilización Hoteleras CisneFernandez AlexAún no hay calificaciones

- Caso - 1 Practico Integral TransportesDocumento5 páginasCaso - 1 Practico Integral TransportesJason Daniel Carhuamaca VasquezAún no hay calificaciones

- Ejercicio - Resuelto - La Perla ERDocumento1 páginaEjercicio - Resuelto - La Perla ERSamael CastilloAún no hay calificaciones

- Resumen de Clase - DepreciaciónDocumento7 páginasResumen de Clase - DepreciaciónAlejandro PerezAún no hay calificaciones

- Asiento de CentralizaciónDocumento3 páginasAsiento de CentralizaciónMIKAELLA25110% (1)

- Casos Practicos para Exponer 1Documento32 páginasCasos Practicos para Exponer 1jachimalon100% (1)

- Practica 01Documento2 páginasPractica 01yeny mamani mamaniAún no hay calificaciones

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso PracticoLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- 56 Otros IngresosDocumento2 páginas56 Otros IngresosAnhiela EspinozaAún no hay calificaciones

- Ejercicio-En-clase Estado de Cambios en El Patrimonio NetoDocumento2 páginasEjercicio-En-clase Estado de Cambios en El Patrimonio Netoivan arce ortiz100% (1)

- Ingreso Al Almacén de Productos ManufacturadosDocumento12 páginasIngreso Al Almacén de Productos ManufacturadosNuria seagullAún no hay calificaciones

- 8501 Ejecución de IngresosDocumento8 páginas8501 Ejecución de IngresosCristianSaonaIbañezAún no hay calificaciones

- Caso Práctico GeneralDocumento19 páginasCaso Práctico Generalrosaelva-120% (1)

- Enunciado Monografia Empresa AgricolaDocumento6 páginasEnunciado Monografia Empresa AgricolaLuis Miguel FernandezAún no hay calificaciones

- Examen Parcial de Tributos IiDocumento2 páginasExamen Parcial de Tributos IiChristian AlvarezAún no hay calificaciones

- Trabajo GrupoDocumento20 páginasTrabajo GrupoivanowarvasquezgalveAún no hay calificaciones

- Reorganizacion de SociedadesDocumento24 páginasReorganizacion de SociedadesCarlos MinanoAún no hay calificaciones

- Elemento 1Documento23 páginasElemento 1yovly_skrpioAún no hay calificaciones

- Contabilidad HoteleraDocumento44 páginasContabilidad HoteleraSaire PablinhoAún no hay calificaciones

- Caso Práctico 01 III Fase CCI-RESUELTODocumento5 páginasCaso Práctico 01 III Fase CCI-RESUELTOEduardo Mamani Roque100% (1)

- Libro 1Documento82 páginasLibro 1Selene Vilca PoloAún no hay calificaciones

- Empresa Industrial - Monografia CompletaDocumento159 páginasEmpresa Industrial - Monografia CompletaCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Am Brick S.ADocumento4 páginasAm Brick S.AluzmaylinromanramirezAún no hay calificaciones

- Texto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiDocumento4 páginasTexto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiluzmaylinromanramirezAún no hay calificaciones

- Caso Am Brick S.ADocumento4 páginasCaso Am Brick S.AluzmaylinromanramirezAún no hay calificaciones

- Neverwhere 1x02Documento29 páginasNeverwhere 1x02Azul GaleottaAún no hay calificaciones

- JÓVENES EN GUAEMALA. Imagenes Discursos y ContextosDocumento394 páginasJÓVENES EN GUAEMALA. Imagenes Discursos y ContextosRomeoMarmolAguilarAún no hay calificaciones

- El Fujimorismo de La PosverdadDocumento8 páginasEl Fujimorismo de La PosverdadMarcelo Sebastian Malca RiveraAún no hay calificaciones

- 113° Aniversario de La Constitución Política de 1904. Mgdo. Oscar Vargas VelardeDocumento94 páginas113° Aniversario de La Constitución Política de 1904. Mgdo. Oscar Vargas VelardeNelsonGomezAún no hay calificaciones

- Actividad 5. Evasion y Elusion FiscalDocumento13 páginasActividad 5. Evasion y Elusion FiscalJair Tello BurgosAún no hay calificaciones

- ¿La Cultura Feminista Esta Destruyendo Los Monumentos Representativos de La Cultura MexicanaDocumento6 páginas¿La Cultura Feminista Esta Destruyendo Los Monumentos Representativos de La Cultura MexicanaLISA MONTOYAAún no hay calificaciones

- Plan Revisión Periodica Del Desemp HSE GMVDocumento2 páginasPlan Revisión Periodica Del Desemp HSE GMVRey RodriguezAún no hay calificaciones

- Leccion 3 PDF EL CONTRATO DEL DIEZMO para El 21 de Enero de 2023Documento40 páginasLeccion 3 PDF EL CONTRATO DEL DIEZMO para El 21 de Enero de 2023FREDDYAún no hay calificaciones

- Disposiciones Comunes A Todo PdtoDocumento28 páginasDisposiciones Comunes A Todo Pdtoprueba1Aún no hay calificaciones

- El - Caso - O - Hara. - Gabriel HernandezDocumento13 páginasEl - Caso - O - Hara. - Gabriel Hernandezghernandez_abogadoAún no hay calificaciones

- Historia Política de Guatemala Cap I, IIIDocumento174 páginasHistoria Política de Guatemala Cap I, IIIanto125Aún no hay calificaciones

- T 097 18 CorpacurDocumento13 páginasT 097 18 Corpacuralvaro alvarezAún no hay calificaciones

- Taller Eje 2Documento14 páginasTaller Eje 2Leonardo Morales garayAún no hay calificaciones

- Solicitud de Actualización de Información Legal - Formato Excel 1Documento1 páginaSolicitud de Actualización de Información Legal - Formato Excel 1rscmficAún no hay calificaciones

- Poderes Exorbitantes Del EstadoDocumento4 páginasPoderes Exorbitantes Del EstadoGustavo RAún no hay calificaciones

- Jurisprudencia Procedimiento de Cobranza CoactivaDocumento15 páginasJurisprudencia Procedimiento de Cobranza CoactivaElMaharajaAún no hay calificaciones

- Triptico - Contrato de TrabajoDocumento2 páginasTriptico - Contrato de TrabajoLizbeth M. MincholaAún no hay calificaciones

- Formatos y Formularios Ministerio de ViviendaDocumento82 páginasFormatos y Formularios Ministerio de ViviendaJhon Alan Vilca FernandezAún no hay calificaciones

- Breve Reseña Historica Del Desarrollo Curricular en ColombiaDocumento12 páginasBreve Reseña Historica Del Desarrollo Curricular en ColombiaSebastian Triviño Espinosa0% (1)

- El Primer Liberalismo MexicanoDocumento3 páginasEl Primer Liberalismo MexicanoMarco SantanaAún no hay calificaciones

- Informe 2Documento11 páginasInforme 2DiegoPreyGamer onetAún no hay calificaciones

- 2 Guia Registro de Informativa y ContratoDocumento41 páginas2 Guia Registro de Informativa y ContratoDavid CEseña CotaAún no hay calificaciones

- Egresos Del EstadoDocumento3 páginasEgresos Del EstadoGerber MoAún no hay calificaciones

- Eduardo Galeano Sobre La Sociedad de La IncomunicaciónDocumento6 páginasEduardo Galeano Sobre La Sociedad de La IncomunicaciónArtAún no hay calificaciones

- Claves Notas de Crédito y Complemento de PagoDocumento2 páginasClaves Notas de Crédito y Complemento de PagoImelda AyalaAún no hay calificaciones

- Historia de España (Sólo Texto, para Imprimir)Documento7 páginasHistoria de España (Sólo Texto, para Imprimir)Lucía Torres VizcaínoAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b03) DM ...Documento13 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b03) DM ...diana murciaAún no hay calificaciones

- Diagrama Instructivo de Respaldo - Página 1Documento1 páginaDiagrama Instructivo de Respaldo - Página 1Karen AleujandreAún no hay calificaciones

- Responsabilidad Civil de Ing HidraulicoDocumento21 páginasResponsabilidad Civil de Ing HidraulicoNick Ramos ChavezAún no hay calificaciones