También podría gustarte

- MOF BackusDocumento4 páginasMOF BackusJunior Neptali Ramirez Requejo100% (2)

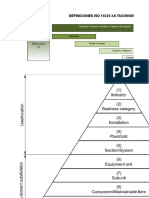

- Taxonomía (Estructura)Documento15 páginasTaxonomía (Estructura)Fernando RomeroAún no hay calificaciones

- Mantenibilidad y MantenimientoDocumento16 páginasMantenibilidad y MantenimientoaltiradoAún no hay calificaciones

- (Ex) Une-En 17485 2023Documento4 páginas(Ex) Une-En 17485 2023QUALITYAún no hay calificaciones

- Criticidad de ActivosDocumento12 páginasCriticidad de ActivosDaniel Vilcapoma100% (1)

- Ingeniería de Mantenimiento y Fiabilidad Aplicada en La Gestión de ActivosDocumento282 páginasIngeniería de Mantenimiento y Fiabilidad Aplicada en La Gestión de ActivosPablo LazoAún no hay calificaciones

- Calculo Cantidad Optima Repuestos Alta Rotacion P21 - E40Documento10 páginasCalculo Cantidad Optima Repuestos Alta Rotacion P21 - E40Cesar Augusto Morales CasanovaAún no hay calificaciones

- Anlisis de CriticidadDocumento20 páginasAnlisis de CriticidadWilliams RoaAún no hay calificaciones

- 5 - Analisis de CriticidadDocumento58 páginas5 - Analisis de CriticidadJuan Rojas100% (1)

- Relación RCM-FMEA (ISO14224) (Mario Troffe)Documento9 páginasRelación RCM-FMEA (ISO14224) (Mario Troffe)Kevin Eduardo Acosta BetancourtAún no hay calificaciones

- 2.5 PR Marco de Referencia Del MantenimientoDocumento71 páginas2.5 PR Marco de Referencia Del MantenimientoJorge Rosas EL Imparable100% (1)

- Teoría de La MantenibilidadDocumento6 páginasTeoría de La MantenibilidadEudo GomezAún no hay calificaciones

- Tipos de MantenimientoDocumento8 páginasTipos de MantenimientoElmer Ayma Marca100% (1)

- Apuntes Planificacion y Programación Del Mantenimiento 2017 Orlando DuránDocumento92 páginasApuntes Planificacion y Programación Del Mantenimiento 2017 Orlando DuránManuel Ferenc Contreras Duran100% (1)

- Tesis - Carlos Parra - Tesis DoctoralDocumento189 páginasTesis - Carlos Parra - Tesis DoctoralJhesusAún no hay calificaciones

- Planeacion Operativa y Programacion en MantenimientoDocumento38 páginasPlaneacion Operativa y Programacion en MantenimientogatoluisAún no hay calificaciones

- Unidad 2a Indicadores y Estrategias de ConfiabilidadDocumento42 páginasUnidad 2a Indicadores y Estrategias de Confiabilidadgonzalo labbeAún no hay calificaciones

- Trabajo Final - Simulacion de Montecarlo - Grupo 4 - 2020 - 01Documento40 páginasTrabajo Final - Simulacion de Montecarlo - Grupo 4 - 2020 - 01Aimy Espinoza MendozaAún no hay calificaciones

- Normativa Sobre Mantenimiento IndustrialDocumento13 páginasNormativa Sobre Mantenimiento Industrialtatiana ruiz guzmanAún no hay calificaciones

- Articulo El Modelo de Repuestos Centrados en Confiabilidad - RCS y Su Apoyo A La Gestion de Activos PDFDocumento6 páginasArticulo El Modelo de Repuestos Centrados en Confiabilidad - RCS y Su Apoyo A La Gestion de Activos PDFJosé Luis Muñoz LopezAún no hay calificaciones

- Modelo Confiabilidad Basado en RAM PDFDocumento12 páginasModelo Confiabilidad Basado en RAM PDFCesar Augusto Morales CasanovaAún no hay calificaciones

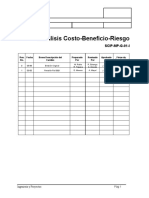

- Analisis Costo Beneficio Riesgo IDocumento15 páginasAnalisis Costo Beneficio Riesgo IJorge GonzalezAún no hay calificaciones

- CostosDocumento259 páginasCostosLUIS ALBERTO MORA GUTIERREZAún no hay calificaciones

- Mantenimiento Basado en La Confiabilidad (RCM) y TPM - TeoriaDocumento50 páginasMantenimiento Basado en La Confiabilidad (RCM) y TPM - TeoriaandrealoorAún no hay calificaciones

- Indicadores Técnicos de Mantenimiento y Su Integración Con Los Indicadores FinancierosDocumento38 páginasIndicadores Técnicos de Mantenimiento y Su Integración Con Los Indicadores FinancierosjorgeAún no hay calificaciones

- FRACTTAL, Diferencias Entre Gestión de Activos Físicos y Gestión de MantenimientoDocumento4 páginasFRACTTAL, Diferencias Entre Gestión de Activos Físicos y Gestión de MantenimientoVictor MacedoAún no hay calificaciones

- Ppt11 GM 22-lDocumento51 páginasPpt11 GM 22-lItalox Alex Fl EspinozaAún no hay calificaciones

- Implementacion RCMDocumento79 páginasImplementacion RCMVictor Acuña100% (3)

- Disminuir El Valor No Agregado de MantenimientoDocumento5 páginasDisminuir El Valor No Agregado de MantenimientoDiego AlejandroAún no hay calificaciones

- Libro Parra Crespo V20 2017 Capitulos I II ISO55000 PDFDocumento49 páginasLibro Parra Crespo V20 2017 Capitulos I II ISO55000 PDFJosé EstradaAún no hay calificaciones

- Iso 14224Documento35 páginasIso 14224Carlos Fredy Echeverría100% (1)

- Terminología Del MantenimientoDocumento35 páginasTerminología Del MantenimientoCarlos TetamuezAún no hay calificaciones

- Analisis Impacto Confiabilidad en LCCDocumento26 páginasAnalisis Impacto Confiabilidad en LCChugoheloAún no hay calificaciones

- Auditoria CMMS Español VFDocumento6 páginasAuditoria CMMS Español VFerodrguezAún no hay calificaciones

- Info - Iec60300-3-14 (Ed1 0) en en EsDocumento8 páginasInfo - Iec60300-3-14 (Ed1 0) en en Esabel50% (2)

- Liderazgo Unidad 3Documento10 páginasLiderazgo Unidad 3nitroh20Aún no hay calificaciones

- El Arte de MantenerDocumento1306 páginasEl Arte de MantenerPablo LazoAún no hay calificaciones

- 01 Historia AM y PAS 55Documento14 páginas01 Historia AM y PAS 55armando cartagenaAún no hay calificaciones

- PILAR 1 Negocio y AdministracionDocumento18 páginasPILAR 1 Negocio y AdministracionMisael Acosta cortes100% (1)

- Clase 3 Planeación y Programación de Mantenimiento 2023Documento79 páginasClase 3 Planeación y Programación de Mantenimiento 2023Luis Fernando Ramírez BotinaAún no hay calificaciones

- Crear Aviso Z2 IW21Documento9 páginasCrear Aviso Z2 IW21Oscar MorenoAún no hay calificaciones

- GMC-2007 Adolfo ArataDocumento18 páginasGMC-2007 Adolfo AratajovenentregateacristAún no hay calificaciones

- Control de Inventarios Buscando Una Ventaja CompetitivaDocumento44 páginasControl de Inventarios Buscando Una Ventaja CompetitivaAirton Ronaldo Vergara SaldañaAún no hay calificaciones

- MANTENIMIENTODocumento148 páginasMANTENIMIENTOAlejandro Trujillo100% (1)

- 12-Tipos de Mantenimiento Correctivo y DetectivoDocumento15 páginas12-Tipos de Mantenimiento Correctivo y DetectivoSebastian Jofre ValenzuelaAún no hay calificaciones

- Plan Mantenimiento Condicion Equipos Rotativos CriticosDocumento96 páginasPlan Mantenimiento Condicion Equipos Rotativos CriticosRodrigo ArellanoAún no hay calificaciones

- 5 Giovanni Barrantes GestiondeActivosDocumento42 páginas5 Giovanni Barrantes GestiondeActivosstankoAún no hay calificaciones

- 06.2 Gestión de MaterialesDocumento11 páginas06.2 Gestión de MaterialesMauroAún no hay calificaciones

- Mro Gestión de RepuestosDocumento6 páginasMro Gestión de RepuestosGRADOS LEON CARLOS JESUS100% (1)

- Metodo Centrado en La ConfiabilidadDocumento9 páginasMetodo Centrado en La ConfiabilidadDEIBY FERNEY MUNIZ LIZARAZOAún no hay calificaciones

- Brochure Preparacion Cmrp-2Documento1 páginaBrochure Preparacion Cmrp-2Victor AlvarezAún no hay calificaciones

- Une en - 60706 2 2009Documento56 páginasUne en - 60706 2 2009Mauricio GonzalezAún no hay calificaciones

- Planificación Del MantenimientoDocumento35 páginasPlanificación Del MantenimientoArielOrtuñoAún no hay calificaciones

- Modelo Mixto de Confiabilidad de PMMDocumento4 páginasModelo Mixto de Confiabilidad de PMMDiego AlejandroAún no hay calificaciones

- Medición Cadena - SuministroDocumento22 páginasMedición Cadena - SuministroFernando Jorge Gomez SulcaAún no hay calificaciones

- PR-C&V-Método Análisis de Criticidad de InventariosDocumento11 páginasPR-C&V-Método Análisis de Criticidad de InventariosEmerson RuizAún no hay calificaciones

- 1 Priorización de Repuestos Por Criticidad y Valor EconómicoDocumento3 páginas1 Priorización de Repuestos Por Criticidad y Valor EconómicoObed RamirezAún no hay calificaciones

- WP Prioriz Inventarios Contreras Parra 2020Documento12 páginasWP Prioriz Inventarios Contreras Parra 2020Osciel MaluendaAún no hay calificaciones

- Universidad de Guadalajara: Centro Universitario de La CiénegaDocumento9 páginasUniversidad de Guadalajara: Centro Universitario de La Ciénegaerick.gardunoAún no hay calificaciones

- Guia Unidad Vi Gestion de Los Materiales e InventariosDocumento25 páginasGuia Unidad Vi Gestion de Los Materiales e InventariosyulimarAún no hay calificaciones

- Ingeniería EconómicaDocumento8 páginasIngeniería Económicaalexa medranoAún no hay calificaciones

- Equilibrio Homogéneo en Disolución AcuosaDocumento29 páginasEquilibrio Homogéneo en Disolución AcuosabessieolivaAún no hay calificaciones

- Fac Correo Junio23Documento3 páginasFac Correo Junio23altokekioscolibreriaAún no hay calificaciones

- Desempleo Con APADocumento4 páginasDesempleo Con APAGuillermo Capela PeñalozaAún no hay calificaciones

- Ensalada de Arenques y Remolacha Roter HeringssalatDocumento15 páginasEnsalada de Arenques y Remolacha Roter HeringssalatAnonymous q7q0ZTAAún no hay calificaciones

- Ejercicios Resueltos Economía 1º - Tema 7Documento4 páginasEjercicios Resueltos Economía 1º - Tema 7cristianmondaca0% (1)

- Marcas Empaque y Otras Características Del ProductoDocumento30 páginasMarcas Empaque y Otras Características Del Productocarmen33% (3)

- Auditoria de Imagen de La Empresa ParisianaDocumento23 páginasAuditoria de Imagen de La Empresa ParisianaSamir Zamorano100% (1)

- Gerencia Del Servicio + El Valor Agregado Del ServicioDocumento9 páginasGerencia Del Servicio + El Valor Agregado Del ServicioOlger Javier PaguayAún no hay calificaciones

- Química AnalíticaDocumento16 páginasQuímica AnalíticaJose Edwin Sanchez LopezAún no hay calificaciones

- Factores, Agentes, BienesDocumento9 páginasFactores, Agentes, BienesVenusAún no hay calificaciones

- Planilla Rendicion de CuentasDocumento1 páginaPlanilla Rendicion de CuentasJohnny Cortez Vicencio100% (1)

- Caso Sociedades Nic.Documento3 páginasCaso Sociedades Nic.Jhonson VallecilloAún no hay calificaciones

- Capacitacion Rentabilidad Viera Moran Jessica GiselaDocumento115 páginasCapacitacion Rentabilidad Viera Moran Jessica GiselaAlberto FicoAún no hay calificaciones

- Plan de Emergencia BodegasDocumento7 páginasPlan de Emergencia BodegasRenzo Garcia BoyerAún no hay calificaciones

- Cómo Elaborar Un Plan de Negocio de ExportaciónDocumento38 páginasCómo Elaborar Un Plan de Negocio de ExportaciónKathy GoAún no hay calificaciones

- 17manual Calculo de Potencia Firme Indisponibilidad y ParticipacionDocumento7 páginas17manual Calculo de Potencia Firme Indisponibilidad y ParticipacionbinrroAún no hay calificaciones

- Presupuesto de CapitalDocumento28 páginasPresupuesto de CapitalAnonymous gR34gQAún no hay calificaciones

- Evaluación de Proyectos. 6.1-6.2Documento3 páginasEvaluación de Proyectos. 6.1-6.2VicAún no hay calificaciones

- Tesis Terminal TulcanDocumento12 páginasTesis Terminal TulcanAlex AriasAún no hay calificaciones

- Contrato Credit Card Ficha TecnicaDocumento11 páginasContrato Credit Card Ficha TecnicaChoyWongEvelynAún no hay calificaciones

- Remedios Caseros para Combatir La CaspaDocumento10 páginasRemedios Caseros para Combatir La CaspacuidadosparaelpeloAún no hay calificaciones

- 6.0 Facultades de LiquidaciónDocumento8 páginas6.0 Facultades de LiquidaciónRo Acosta De La PeñaAún no hay calificaciones

- Plan de Negocio para La Empresa ConstructoraDocumento5 páginasPlan de Negocio para La Empresa ConstructoraAyelen JalilAún no hay calificaciones

- Anexo 3 Contrato de Prestacion de ServiciosDocumento2 páginasAnexo 3 Contrato de Prestacion de ServiciosJoha DiazAún no hay calificaciones

- Antecedentes de Las Agencias de Viaje1Documento11 páginasAntecedentes de Las Agencias de Viaje1Abimael Azamar DelfinAún no hay calificaciones

- Solomillo de Cerdo en Salsa Al Pedro XiménezDocumento4 páginasSolomillo de Cerdo en Salsa Al Pedro XiménezDiego Aragón OrtegaAún no hay calificaciones

- Breve Reseña Del Seguro en BoliviaDocumento4 páginasBreve Reseña Del Seguro en BoliviaNanciAún no hay calificaciones

- Apunte Unidad #2 - Los 8 Departamentos Básicos de Un HotelDocumento23 páginasApunte Unidad #2 - Los 8 Departamentos Básicos de Un HotelAna María Rosner100% (1)