También podría gustarte

- Actuacion Profesional Judicial Fronti de Garcia Viegas PDFDocumento758 páginasActuacion Profesional Judicial Fronti de Garcia Viegas PDFGabriel Garay75% (4)

- Sistema de derecho societario actual: Repensando el derecho societarioDe EverandSistema de derecho societario actual: Repensando el derecho societarioAún no hay calificaciones

- Casos Practicos Acerca Del Impuesto A Las Ganancias - Ejercitacion Persona Fisica y Sucesiones Indivisas - YodiceDocumento51 páginasCasos Practicos Acerca Del Impuesto A Las Ganancias - Ejercitacion Persona Fisica y Sucesiones Indivisas - YodiceMiriam Acevedo100% (11)

- Ley24156 ComentadaDocumento118 páginasLey24156 ComentadaMarcelo Gustavo Caravaglio94% (16)

- Régimen Jurídico de La Gestión y Del Control en La Hacienda Pública PDFDocumento16 páginasRégimen Jurídico de La Gestión y Del Control en La Hacienda Pública PDFJulieta Juarez33% (3)

- Taller Clasificacion IVADocumento2 páginasTaller Clasificacion IVAEdwin Danilo PD100% (1)

- El Impuesto A Las Ganancias - RaimondiDocumento1224 páginasEl Impuesto A Las Ganancias - RaimondiFabiana M Lombardo100% (1)

- Guía Impuestos II Resuelta PDFDocumento240 páginasGuía Impuestos II Resuelta PDFTeresa Bogado100% (2)

- Guia IVA 2017 1Documento85 páginasGuia IVA 2017 1Migue CarrizoAún no hay calificaciones

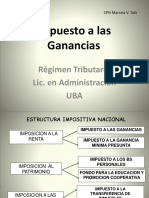

- Ganancias y BP 2019Documento182 páginasGanancias y BP 2019Victoria Ferrando92% (13)

- Balances OrietaDocumento455 páginasBalances OrietaJoel Carrizo80% (10)

- Resumen Apunte KaplanDocumento11 páginasResumen Apunte KaplanRomina RamirezAún no hay calificaciones

- Resumen Gustavo Diez GananciasDocumento356 páginasResumen Gustavo Diez GananciasCristian Ariel Cuello Flamant67% (3)

- Ejercicios Libro Edición 2016 PDFDocumento3 páginasEjercicios Libro Edición 2016 PDFLuis Galvez0% (2)

- Ley de Impuesto A Las GananciasDocumento161 páginasLey de Impuesto A Las GananciasSilvana del Monaco100% (2)

- Resumen Auditoria - Fowler NewtonDocumento204 páginasResumen Auditoria - Fowler NewtonRomina Ramirez100% (3)

- Mi Primer BalanceDocumento62 páginasMi Primer BalanceArielMonniello100% (3)

- Procedimiento Tributario Ley 11683 - Diez - RuettiDocumento966 páginasProcedimiento Tributario Ley 11683 - Diez - RuettiJulio Francisco Gómez Stoppello100% (14)

- 356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFDocumento24 páginas356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFFlorencia Iorlano100% (1)

- Impuestos (Libro de Diez)Documento288 páginasImpuestos (Libro de Diez)animasognante100% (1)

- Medición Inicial de Creditos y DeudasDocumento20 páginasMedición Inicial de Creditos y DeudasDamián Pellegrini100% (2)

- Guía de Trabajos Prácticos - 2020 - Impuesto A Las GananciasDocumento99 páginasGuía de Trabajos Prácticos - 2020 - Impuesto A Las GananciasFranco Lattanzio100% (2)

- Auditoria 2 Siglo 21Documento46 páginasAuditoria 2 Siglo 21Yami Mujica90% (10)

- Fallo HSBC Bank Argentina 2Documento27 páginasFallo HSBC Bank Argentina 2Javi CamposAún no hay calificaciones

- Liquidacion de Sueldos - PrimeraparteDocumento41 páginasLiquidacion de Sueldos - PrimeraparteErnesto Paternina100% (1)

- Impuesto A Las Ganancias Explicación Comprimida Intensivo 2019Documento45 páginasImpuesto A Las Ganancias Explicación Comprimida Intensivo 2019daiana100% (2)

- Impuesto A Las GananciasDocumento7 páginasImpuesto A Las GananciasFranco QuirogaAún no hay calificaciones

- GANANC-1ra Entrega ERREPARDocumento35 páginasGANANC-1ra Entrega ERREPARMaria Veronica Flores GauffinAún no hay calificaciones

- Cuadro de Infraciones y Sanciones Ley 11683 PDFDocumento5 páginasCuadro de Infraciones y Sanciones Ley 11683 PDFisabel serrano100% (1)

- Resumen Final de Impuestos IDocumento178 páginasResumen Final de Impuestos IAle Marlon100% (6)

- 10 Unicidad y Divisibilidad-IvaDocumento4 páginas10 Unicidad y Divisibilidad-Ivaconta1370Aún no hay calificaciones

- GANANC-3ra Entrega ERREPARDocumento116 páginasGANANC-3ra Entrega ERREPARMaria Veronica Flores GauffinAún no hay calificaciones

- Final Impuesto 1 Preguntero Canvas 2018-1Documento64 páginasFinal Impuesto 1 Preguntero Canvas 2018-1Marcelito Risso PatronAún no hay calificaciones

- ArDocumento361 páginasArMatias Laguzzi86% (7)

- Impuesto A Las Ganancias y Bienes Personales Programas Aplicativos Servicios PDFDocumento50 páginasImpuesto A Las Ganancias y Bienes Personales Programas Aplicativos Servicios PDFGabriel Sosa MartiniAún no hay calificaciones

- Guía Práctica para El ContadorDocumento5 páginasGuía Práctica para El ContadorNicolas OjedaAún no hay calificaciones

- Ley de Concursos y Quiebras Comentada y Anotada Carlos Angel M FerrarioDocumento653 páginasLey de Concursos y Quiebras Comentada y Anotada Carlos Angel M FerrarioClaudia ZottolaAún no hay calificaciones

- Errepar - Ganancias y Bienes Personales 2012Documento18 páginasErrepar - Ganancias y Bienes Personales 2012Manusi12Aún no hay calificaciones

- Procedimiento Fiscal Explicado y ComentadoDocumento3 páginasProcedimiento Fiscal Explicado y ComentadoPaula MorchioAún no hay calificaciones

- Liquidacion de Sueldos ERREPAR PDFDocumento10 páginasLiquidacion de Sueldos ERREPAR PDFIvan ArrosasAún no hay calificaciones

- Ajuste Por InflaciónDocumento458 páginasAjuste Por InflaciónLeonardo Bonfiglio80% (10)

- Impuesto Al Valor Agregado Explicado y Comentado PDFDocumento4 páginasImpuesto Al Valor Agregado Explicado y Comentado PDFHjiigAún no hay calificaciones

- Impuestos 1 Preguntero Primer ParcialDocumento38 páginasImpuestos 1 Preguntero Primer ParcialWalter Carrizo100% (5)

- Determinación de Los Aportes y Contribuciones PDFDocumento6 páginasDeterminación de Los Aportes y Contribuciones PDFCaro RocinoAún no hay calificaciones

- Impuesto A Las Ganancias ResumenDocumento10 páginasImpuesto A Las Ganancias Resumenflores100% (1)

- Guia Practica Impuestos Ganancias Errepar PDFDocumento27 páginasGuia Practica Impuestos Ganancias Errepar PDFJesica SerittiAún no hay calificaciones

- 1-Impuesto A Las GananciasDocumento19 páginas1-Impuesto A Las GananciasKaren Colmenero100% (2)

- Monotributo IIDocumento64 páginasMonotributo IIAbel PuimeAún no hay calificaciones

- Ley de Ganancias ComentadaDocumento234 páginasLey de Ganancias ComentadaAlejandraAún no hay calificaciones

- Impuesto A Las GananciasDocumento30 páginasImpuesto A Las GananciasPatricia Gabriela Lamothe0% (1)

- Estados ContablesDocumento139 páginasEstados ContablesMelisa FischerAún no hay calificaciones

- Litvin - Impuesto A Las GananciasDocumento19 páginasLitvin - Impuesto A Las GananciasCelesteAvilaArmellino100% (1)

- Procedimiento Fiscal Ley 11683 ArgentinaDocumento40 páginasProcedimiento Fiscal Ley 11683 ArgentinaRomina Medina100% (1)

- Convenio MultilateraDocumento35 páginasConvenio MultilateraSebastián RossaAún no hay calificaciones

- ERREPAR Libro Sueldos DIGITAL - Errepar 10.2019 PDFDocumento81 páginasERREPAR Libro Sueldos DIGITAL - Errepar 10.2019 PDFManuel Esteban Colque100% (2)

- Jarach - Resumen General 1Documento19 páginasJarach - Resumen General 1xuxuhara1100% (8)

- Guia Kaplan 2015Documento256 páginasGuia Kaplan 2015Agustin Mónaco100% (2)

- COMPULSADocumento9 páginasCOMPULSAjavier hernandez telesforoAún no hay calificaciones

- Libro Final 2023 PDFDocumento361 páginasLibro Final 2023 PDFziomara DiazAún no hay calificaciones

- TECNICA DE LIQUIDACIN V 2022Documento30 páginasTECNICA DE LIQUIDACIN V 2022Mariana D (Marion)Aún no hay calificaciones

- Parte 1 - IR de Tercera y Cuarta CategoríaDocumento6 páginasParte 1 - IR de Tercera y Cuarta CategoríaDessire PadillaAún no hay calificaciones

- FUT - Nivel BasicoDocumento49 páginasFUT - Nivel BasicoRoxana Vallejos MoranAún no hay calificaciones

- Determinación de La Ganancia NetaDocumento33 páginasDeterminación de La Ganancia NetajanaAún no hay calificaciones

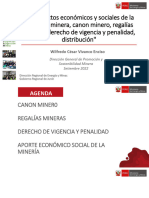

- 03-PPT Canon Minero Regalías Derecho de Vigencia y Actividades Mineras - HuancayoDocumento46 páginas03-PPT Canon Minero Regalías Derecho de Vigencia y Actividades Mineras - HuancayoSteven GavilanAún no hay calificaciones

- Contabilidad de RemuneracionesDocumento22 páginasContabilidad de RemuneracionesAll MightAún no hay calificaciones

- Ieps 2022Documento75 páginasIeps 2022MARCELA CERECERESAún no hay calificaciones

- Elemento 2Documento15 páginasElemento 2Naiki Huaman AlegreAún no hay calificaciones

- G5 - 4 Cofa 2022Documento90 páginasG5 - 4 Cofa 2022Gladis Amarilis Bol TiulAún no hay calificaciones

- Impuesto Sobre La RentaDocumento65 páginasImpuesto Sobre La RentaTerpsícore BmasAún no hay calificaciones

- Administracion TributariaDocumento14 páginasAdministracion TributariaMichael OmonteAún no hay calificaciones

- 2da Quincena AE - MayoDocumento79 páginas2da Quincena AE - MayoLuigi Antonny Mudarra ZevallosAún no hay calificaciones

- Auxiliar Administrativo para SCO de La FCODocumento42 páginasAuxiliar Administrativo para SCO de La FCOpaolo4cAún no hay calificaciones

- Modulo III Analisis Presupuestario Nacional y MunicipalDocumento24 páginasModulo III Analisis Presupuestario Nacional y MunicipalMarielaAún no hay calificaciones

- Menegus, La Tradición Indígena PDFDocumento19 páginasMenegus, La Tradición Indígena PDFJosen Lobato ColinoAún no hay calificaciones

- S08.s1. Semana 08 - D. Tributario EspecialDocumento47 páginasS08.s1. Semana 08 - D. Tributario EspecialWhitnnye VelasquezAún no hay calificaciones

- Código Tributario Ultima Modificacion Ley 0 Registro Oficial Suplemento 405 de 29-Dic.-2014Documento113 páginasCódigo Tributario Ultima Modificacion Ley 0 Registro Oficial Suplemento 405 de 29-Dic.-2014Nicole GarófaloAún no hay calificaciones

- Ley 2155 Del 14 de Septiembre de 2021Documento54 páginasLey 2155 Del 14 de Septiembre de 2021Paulina Puerta VelezAún no hay calificaciones

- Gastos de Representación Propios Del Giro o NegocioDocumento10 páginasGastos de Representación Propios Del Giro o NegocioFredy F. Thea PauccaraAún no hay calificaciones

- SESION 04 - El Código Tributario (Clase 4 UCV)Documento46 páginasSESION 04 - El Código Tributario (Clase 4 UCV)Deysi De La CruzAún no hay calificaciones

- Guía de Aprendizaje N12 Fundamentos Contables y TributariosDocumento12 páginasGuía de Aprendizaje N12 Fundamentos Contables y TributariosMISHELL DAYANA DUSSAN SOLANOAún no hay calificaciones

- OFICIO No 0522 902996 de 2021Documento3 páginasOFICIO No 0522 902996 de 2021Johana Patricia NavarreteAún no hay calificaciones

- Laboratorio de TributarioDocumento3 páginasLaboratorio de TributariomorenaAún no hay calificaciones

- Presentacion Sobre Impuestos Municipales en La Alcaldia de ValeraDocumento30 páginasPresentacion Sobre Impuestos Municipales en La Alcaldia de ValeraPablo José Sanchez VieraAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107CRS LATACUNGA100% (1)

- Ley 843-11-20Documento526 páginasLey 843-11-20marcela gonzales riberaAún no hay calificaciones

- Guia Exoneracion Adultos MayoresDocumento13 páginasGuia Exoneracion Adultos MayoresSOFY ROSALESAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b04) 2Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b04) 2Angie Paola VegaAún no hay calificaciones

- A HRC 52 34 Add.1 AdvanceEditedVersionDocumento19 páginasA HRC 52 34 Add.1 AdvanceEditedVersionsimonaAún no hay calificaciones

- Ec1 Cotizaciones InternacionalesDocumento4 páginasEc1 Cotizaciones Internacionaleskatia nicole choquecahua villavicencioAún no hay calificaciones

- Ensayo Personas Morales - Derecho Fiscal - Tema 3Documento8 páginasEnsayo Personas Morales - Derecho Fiscal - Tema 3AMADO S.L.100% (1)