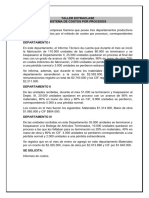

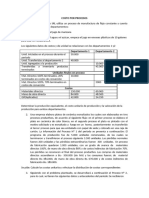

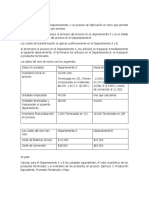

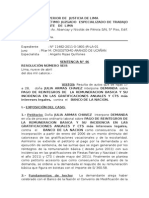

También podría gustarte

- Ejercicio Resueltos 1. - (De Humberto Varas)Documento69 páginasEjercicio Resueltos 1. - (De Humberto Varas)Internet Apocalipsis Soft60% (5)

- Problemario de Costos IiDocumento33 páginasProblemario de Costos IiDaniel RubioAún no hay calificaciones

- Revision Ejercicio 3Documento2 páginasRevision Ejercicio 3Danny Bdp50% (4)

- Taller 7.4-7.5 y 7.6Documento3 páginasTaller 7.4-7.5 y 7.6ANGELAROMERO99Aún no hay calificaciones

- Ejercicios de Costos JJDocumento30 páginasEjercicios de Costos JJgiljaimeaAún no hay calificaciones

- Practica#2 Costos IndustrialesDocumento9 páginasPractica#2 Costos IndustrialesCESAR TAPIA50% (2)

- Facultad de Ciencias Administrativas Ingeniería Empresarial Contabilidad de Costos IIDocumento8 páginasFacultad de Ciencias Administrativas Ingeniería Empresarial Contabilidad de Costos IIMishel VinuezaAún no hay calificaciones

- Ordenes Por ProcesosDocumento3 páginasOrdenes Por ProcesosMetzli Berenice Salazar PliegoAún no hay calificaciones

- Guía N 2 Costos Po Proceso-10-1Documento2 páginasGuía N 2 Costos Po Proceso-10-1Miguel Brengi ZuninoAún no hay calificaciones

- Taller Costos Por ProcesosDocumento2 páginasTaller Costos Por ProcesosTatiana TálagaAún no hay calificaciones

- Ejercicios Costos Por ProcesosDocumento8 páginasEjercicios Costos Por ProcesoskarenAún no hay calificaciones

- Guia Práctica Del TEMA 2 Costos 2Documento3 páginasGuia Práctica Del TEMA 2 Costos 2Rebecca ParedesAún no hay calificaciones

- Practica Calificada Unidad 2 2021-IIDocumento2 páginasPractica Calificada Unidad 2 2021-IIEDWIN EDWARD CAPCHA TINOCOAún no hay calificaciones

- Examen Parcial Virtual de Costos y Presupuestos 2021-I Sección KDocumento3 páginasExamen Parcial Virtual de Costos y Presupuestos 2021-I Sección KValeria Alexandra Ubaldo A100% (1)

- Taller Extraclase de Costos Por ProcesosDocumento1 páginaTaller Extraclase de Costos Por Procesosdanna suarezAún no hay calificaciones

- Problemario de Costos IiDocumento30 páginasProblemario de Costos IiJose Luis Payano Mendez100% (2)

- Taller Costos Por Proceso Caso 4Documento2 páginasTaller Costos Por Proceso Caso 4Luis Carlos PanaAún no hay calificaciones

- Laboratorio 03 Proceso 494508Documento3 páginasLaboratorio 03 Proceso 494508Vicente ToroAún no hay calificaciones

- Flujo de Cantidades Físicas Entre DepartamentosDocumento6 páginasFlujo de Cantidades Físicas Entre DepartamentosGabo García GranizoAún no hay calificaciones

- Costo Por ProcesosDocumento2 páginasCosto Por ProcesosDark Bony YTAún no hay calificaciones

- 2da. Evaluacion Costos de Procesos. 2do - CorteDocumento3 páginas2da. Evaluacion Costos de Procesos. 2do - CorteChris A.Aún no hay calificaciones

- Casos Practicos PDFDocumento6 páginasCasos Practicos PDFmariannyAún no hay calificaciones

- Costos y Unidades TransferidasDocumento2 páginasCostos y Unidades TransferidasAndres ArceAún no hay calificaciones

- Guia FinalDocumento5 páginasGuia FinalAnielkita OlivasAún no hay calificaciones

- Ejeproceso2deptos 494023Documento1 páginaEjeproceso2deptos 494023Vicente ToroAún no hay calificaciones

- Taller Con Perdida Ord. y Extraordinaria 1Documento1 páginaTaller Con Perdida Ord. y Extraordinaria 10501910035 PEDRO LUIS MARRUGO VILLADIEGO ESTUDIANTE ACTIVOAún no hay calificaciones

- Fecha de Entrega 12 de Feb A Las 23Documento4 páginasFecha de Entrega 12 de Feb A Las 23alvaradomelendezAún no hay calificaciones

- Practicas General Costos II - UMCADocumento10 páginasPracticas General Costos II - UMCAYerlin GranadosAún no hay calificaciones

- Costeo Con DefectuosasDocumento3 páginasCosteo Con DefectuosasYISETH CUERO MOSQUERAAún no hay calificaciones

- Practicas General Costos IIDocumento13 páginasPracticas General Costos IIPaola EsquivelAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- Costos Industriales Trabajo Práctico #5 - Costos Por ProcesosDocumento7 páginasCostos Industriales Trabajo Práctico #5 - Costos Por ProcesosJuanAún no hay calificaciones

- Ejercico Por Peps.Documento4 páginasEjercico Por Peps.karenAún no hay calificaciones

- Unidad 1 - Costos Por ProcesosDocumento9 páginasUnidad 1 - Costos Por ProcesosEmerson GarciaAún no hay calificaciones

- Ejercicio 1 CO AlumnosDocumento4 páginasEjercicio 1 CO AlumnosLizeth TorresAún no hay calificaciones

- Ejercicios Propuestos 1.-La Empresa "TNT" Srl. Fabrica Zapatos para Lo Cual Nos Presenta Los Siguientes Datos Por El MesDocumento14 páginasEjercicios Propuestos 1.-La Empresa "TNT" Srl. Fabrica Zapatos para Lo Cual Nos Presenta Los Siguientes Datos Por El MesRosalindaSolanoMolinaAún no hay calificaciones

- Problemario de Costos IIDocumento30 páginasProblemario de Costos IIAndrea PilarAún no hay calificaciones

- Contabilidad de Costos Por Procesos Por Humberto Varas Docente de Costos de La Universidad de Santiago de Chile - USACHDocumento5 páginasContabilidad de Costos Por Procesos Por Humberto Varas Docente de Costos de La Universidad de Santiago de Chile - USACHRosalindaSolanoMolinaAún no hay calificaciones

- 2P Costos 1-2021Documento4 páginas2P Costos 1-2021Mateo RodriguezAún no hay calificaciones

- Práctica - 1º ParteDocumento13 páginasPráctica - 1º ParteXIOM98Aún no hay calificaciones

- Costeo de ProducciónDocumento6 páginasCosteo de ProducciónMichael AlvarezAún no hay calificaciones

- Quiz 1 RsspuestasDocumento11 páginasQuiz 1 RsspuestasAnonymous KzwKtEmfvAún no hay calificaciones

- 08 Inventarios Promedios y PEPSDocumento12 páginas08 Inventarios Promedios y PEPSlalavedraAún no hay calificaciones

- Ejercicios Costos Por ProcesoDocumento2 páginasEjercicios Costos Por ProcesoKarina AgualimpiaAún no hay calificaciones

- Guía+de+Ejercicios+3+ Costeo+por+ProcesosDocumento3 páginasGuía+de+Ejercicios+3+ Costeo+por+ProcesosFrancisco Javier Bunster Castillo0% (1)

- Parcial CostosDocumento22 páginasParcial CostosJonathan Cl77% (13)

- Costos-Y-Presupuestos-Taller Montar ScribDocumento7 páginasCostos-Y-Presupuestos-Taller Montar ScribSantos SandraAún no hay calificaciones

- Guía Costos Por Ordenes EspecificasDocumento2 páginasGuía Costos Por Ordenes EspecificasfernandafaundesAún no hay calificaciones

- Ejercicios de Práctica Aula Virtual - TraducidoDocumento3 páginasEjercicios de Práctica Aula Virtual - TraducidoBrandon AlejandroAún no hay calificaciones

- Evaluacion I Costos Por Procesos 1Documento1 páginaEvaluacion I Costos Por Procesos 1seleccionpalmira2Aún no hay calificaciones

- Actividad Individual Taller Práctico 2Documento3 páginasActividad Individual Taller Práctico 2kelita3565Aún no hay calificaciones

- Casos Procesos BasicosDocumento3 páginasCasos Procesos BasicosGerson OlivaresAún no hay calificaciones

- Evaluacion I Costos Por Procesos 3Documento1 páginaEvaluacion I Costos Por Procesos 3seleccionpalmira2Aún no hay calificaciones

- Taller Costos Por ProcesosDocumento1 páginaTaller Costos Por ProcesosYura Cordoba PerezAún no hay calificaciones

- Problemario de Costos IiDocumento31 páginasProblemario de Costos IiPaula Esther Quispe ApazaAún no hay calificaciones

- Tema Informes de Costos - Produccion ViernesDocumento13 páginasTema Informes de Costos - Produccion ViernesAlejandra Rua AcelasAún no hay calificaciones

- Taller de CostosDocumento3 páginasTaller de Costossamitaramirez0% (2)

- 01 Ejercicios Propuestos Estado de Costo de ProduccionDocumento4 páginas01 Ejercicios Propuestos Estado de Costo de ProduccionNicole IsabelAún no hay calificaciones

- Primera MesaDocumento1 páginaPrimera MesaRodrigo Escalante RojasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- FORMATO RUBRICA Calificacio769n Rubrica 3Documento1 páginaFORMATO RUBRICA Calificacio769n Rubrica 3Danny BdpAún no hay calificaciones

- Informe-2 2Documento3 páginasInforme-2 2Danny BdpAún no hay calificaciones

- Ejercicios VPN TerminadoDocumento6 páginasEjercicios VPN TerminadoDanny BdpAún no hay calificaciones

- Ejercicios VPN TerminadoDocumento6 páginasEjercicios VPN TerminadoDanny BdpAún no hay calificaciones

- Segundo Parcial - Docx Segunda PruebaDocumento3 páginasSegundo Parcial - Docx Segunda PruebaDanny BdpAún no hay calificaciones

- Ejercicios VPN TerminadoDocumento6 páginasEjercicios VPN TerminadoDanny BdpAún no hay calificaciones

- Actividades Excluidas Del Régimen Impositivo SimplificadoDocumento1 páginaActividades Excluidas Del Régimen Impositivo SimplificadoByron JavierAún no hay calificaciones

- G1 Apreciación A La LiteraturaDocumento8 páginasG1 Apreciación A La LiteraturaDanny BdpAún no hay calificaciones

- Apreciación A La Literatura Primer Parcial ESPEDocumento3 páginasApreciación A La Literatura Primer Parcial ESPEDanny BdpAún no hay calificaciones

- Clase TributaciónDocumento5 páginasClase TributaciónDanny BdpAún no hay calificaciones

- Aporte Apreciación A La LiteraturaDocumento2 páginasAporte Apreciación A La LiteraturaDanny BdpAún no hay calificaciones

- Guia 1, Diseño y Ev. de ProyectosDocumento32 páginasGuia 1, Diseño y Ev. de ProyectosDanny BdpAún no hay calificaciones

- Actividad Entregable 1 PDFDocumento7 páginasActividad Entregable 1 PDFJoelJátivaCarrilloAún no hay calificaciones

- Actividades Excluidas Del Régimen Impositivo SimplificadoDocumento3 páginasActividades Excluidas Del Régimen Impositivo SimplificadoDanny BdpAún no hay calificaciones

- Ejercicio Curso Conta Costos BolivarDocumento14 páginasEjercicio Curso Conta Costos BolivarDanny BdpAún no hay calificaciones

- Foro 1 1Documento8 páginasForo 1 1Danny BdpAún no hay calificaciones

- Auditoría Informática 2019Documento7 páginasAuditoría Informática 2019Danny BdpAún no hay calificaciones

- So Lucio NarioDocumento13 páginasSo Lucio NarioDanny BdpAún no hay calificaciones

- 1.1 AudiDocumento6 páginas1.1 AudiDanny BdpAún no hay calificaciones

- Actividad Entregable 1Documento8 páginasActividad Entregable 1Danny BdpAún no hay calificaciones

- Actividad Entregable 2Documento11 páginasActividad Entregable 2Tania Vélez0% (1)

- Actividad Entregable 1 Administración de La ProducciónDocumento7 páginasActividad Entregable 1 Administración de La ProducciónDanny BdpAún no hay calificaciones

- Guia 2, Audi InformáticaDocumento6 páginasGuia 2, Audi InformáticaDanny BdpAún no hay calificaciones

- Instrucciones PronosticosDocumento3 páginasInstrucciones PronosticosDanny BdpAún no hay calificaciones

- Libro Seguros R. BuenoDocumento173 páginasLibro Seguros R. BuenoMarilu Sanchez0% (1)

- Guía 1, Auditoría InformaticaDocumento6 páginasGuía 1, Auditoría InformaticaDanny BdpAún no hay calificaciones

- Actividad Entregable 2Documento6 páginasActividad Entregable 2Danny BdpAún no hay calificaciones

- Guia ActuyalDocumento7 páginasGuia ActuyalDanny BdpAún no hay calificaciones

- LiderazgoDocumento6 páginasLiderazgoEvyGuadamudAún no hay calificaciones

- Caso Practico de Costos en Empresas de ServiciosDocumento177 páginasCaso Practico de Costos en Empresas de ServiciosHelsin Noa YupanquiAún no hay calificaciones

- Planeando Mi PensiónDocumento12 páginasPlaneando Mi Pensiónmagogaia666Aún no hay calificaciones

- Taller Administración 2023Documento3 páginasTaller Administración 2023Julien Noguera GranadilloAún no hay calificaciones

- Desigualdad SocialDocumento11 páginasDesigualdad SocialIvan Armando Fiestas PazoAún no hay calificaciones

- Resumen Exposicion D. Procesal Laboral en EuropaDocumento13 páginasResumen Exposicion D. Procesal Laboral en EuropaAlessiaAún no hay calificaciones

- Diapositiva Regimen Construccion CivilDocumento26 páginasDiapositiva Regimen Construccion CivilAdolfo Sven Gomez Molina100% (1)

- Generalidades Del Contrato Laboral en ColombiaDocumento4 páginasGeneralidades Del Contrato Laboral en ColombiaCajuye GomezAún no hay calificaciones

- Subsistemas de RR - HHDocumento25 páginasSubsistemas de RR - HHGian Carlos Ingaruca Espinoza100% (1)

- Base de Datos Nomina - Nombre ApellidoDocumento58 páginasBase de Datos Nomina - Nombre ApellidoLuz Angela Hernandez JimenezAún no hay calificaciones

- Actividad 7 Legislacion TributariaDocumento7 páginasActividad 7 Legislacion TributariaEdwin Andres VELANDIA BLANCOAún no hay calificaciones

- Régimen de Demanda Impulsado Por Las Ganancias o Por Los Salarios en México Trimestralmente de 2013 A 2022Documento63 páginasRégimen de Demanda Impulsado Por Las Ganancias o Por Los Salarios en México Trimestralmente de 2013 A 2022riveraesdras06Aún no hay calificaciones

- Efectos de Los Salarios y Política Salarial en México (Gestion)Documento6 páginasEfectos de Los Salarios y Política Salarial en México (Gestion)ines gallegos sanchezAún no hay calificaciones

- Tema Empleo y Desempleo Macroeconomía Junio 2021Documento30 páginasTema Empleo y Desempleo Macroeconomía Junio 2021Yayil OrtizAún no hay calificaciones

- Modelo NominaDocumento1 páginaModelo NominaVictor Quintana CampaAún no hay calificaciones

- Tabla de Honorarios Abogado CalDocumento15 páginasTabla de Honorarios Abogado CalErick Jesús Barakat ChávezAún no hay calificaciones

- Sentencia de Demanda Por Reintegros de Remuneracion BasicaDocumento6 páginasSentencia de Demanda Por Reintegros de Remuneracion BasicaAguilaSolitariaAún no hay calificaciones

- Prestaciones LaboralesDocumento5 páginasPrestaciones LaboralesEga Yol100% (7)

- Captulo 6 CompensacionesDocumento61 páginasCaptulo 6 CompensacionesMa. Antonella Meijide MárcicoAún no hay calificaciones

- Adhesion A La ApelacionDocumento4 páginasAdhesion A La ApelacionWilver Caballero CondoriAún no hay calificaciones

- El Trabajo de Los ConserjesDocumento6 páginasEl Trabajo de Los ConserjesSTEFFANY LAREZAún no hay calificaciones

- Guia Salarial Latam 2021-AgostoDocumento46 páginasGuia Salarial Latam 2021-AgostoVíctor santanaAún no hay calificaciones

- Demanda y Contestación de DemandaDocumento11 páginasDemanda y Contestación de DemandaJoana TerronesAún no hay calificaciones

- El Descanso Vacacional (Vacaciones)Documento1 páginaEl Descanso Vacacional (Vacaciones)XDmichaelXDAún no hay calificaciones

- DOWNSINZINGDocumento18 páginasDOWNSINZINGAndy AndrésAún no hay calificaciones

- 601 Introduccion A La AdministracionDocumento599 páginas601 Introduccion A La AdministracionMERCEDESAún no hay calificaciones

- Marxismo y EstructuralismoDocumento42 páginasMarxismo y EstructuralismoSandra Milena GaleanoAún no hay calificaciones

- Liquidación de Beneficios SocialesDocumento6 páginasLiquidación de Beneficios SocialesEdilverto B Huaman CruzAún no hay calificaciones

- La Piel de Centroamérica Una Visión Epidérmica de Setenta y Cinco Anos de Su Historia Edelberto Torres RivasDocumento270 páginasLa Piel de Centroamérica Una Visión Epidérmica de Setenta y Cinco Anos de Su Historia Edelberto Torres RivasAbelardo BaldizonAún no hay calificaciones

- INFORME de Escala RemunerativasDocumento3 páginasINFORME de Escala RemunerativasAngel CutimboAún no hay calificaciones

- Cuestionario IxDocumento4 páginasCuestionario IxKarol Dayana Solorzano JamaicaAún no hay calificaciones