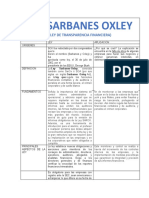

Ley Sabana Oxley

Ley Sabana Oxley

También podría gustarte

- Tarea 2Documento5 páginasTarea 2Julio Barrera Arrieta50% (2)

- Anexo 5. Guia Del Estudiante - Proyecto de EmprendimientoDocumento25 páginasAnexo 5. Guia Del Estudiante - Proyecto de Emprendimientopaul mora80% (5)

- Programas y Controles AntifraudeDocumento34 páginasProgramas y Controles AntifraudeMatias Nahuel Di Vizio100% (1)

- Análisis Del Macroentorno AlkostoDocumento7 páginasAnálisis Del Macroentorno AlkostoAndres Cedron valenciaAún no hay calificaciones

- Ensayo de Las Evolucion de Las AuditoriasDocumento6 páginasEnsayo de Las Evolucion de Las Auditoriaskaren100% (2)

- Ley SoxDocumento12 páginasLey SoxNayiris Milena Orozco Charris100% (1)

- AdmonCompras - T4Documento4 páginasAdmonCompras - T4CC LobatoAún no hay calificaciones

- Ley SarbanesDocumento5 páginasLey SarbanesAdila NadiezhdaAún no hay calificaciones

- Lo Que Todo Auditor Debe Conocer de SOX PDFDocumento4 páginasLo Que Todo Auditor Debe Conocer de SOX PDFSergio Poveda PovedaAún no hay calificaciones

- Introducción A La Contabilidad II Ensayo Ley Sarbanes-OxleyDocumento6 páginasIntroducción A La Contabilidad II Ensayo Ley Sarbanes-OxleyMaria RodriguezAún no hay calificaciones

- Mejia Cardona Johanna 2017Documento22 páginasMejia Cardona Johanna 2017Frank Bill Palma LunaAún no hay calificaciones

- Sox CIA.1final v2Documento16 páginasSox CIA.1final v2Hector LopezAún no hay calificaciones

- Universidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Documento16 páginasUniversidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Elvis OrralaAún no hay calificaciones

- Auditoria ForenseDocumento17 páginasAuditoria ForenseJulio César MendozaAún no hay calificaciones

- La Ley Sarbanes OxleyDocumento6 páginasLa Ley Sarbanes OxleyMónica Alejandra Díaz Cabrera100% (1)

- Ley Sarbanex OxleyDocumento6 páginasLey Sarbanex OxleyEnny Moreno BlandonAún no hay calificaciones

- Ley Sox y El Rol Del AuditorDocumento7 páginasLey Sox y El Rol Del AuditorIsaí Roca100% (1)

- Ley Sarbanes OxleyDocumento13 páginasLey Sarbanes OxleyFranz PachecoAún no hay calificaciones

- Ley Sarbanes OxleyDocumento13 páginasLey Sarbanes OxleyAlvaro Canales HAún no hay calificaciones

- Revisoria Fiscal Actividad 5 - Parte 2Documento7 páginasRevisoria Fiscal Actividad 5 - Parte 2amsodeh099Aún no hay calificaciones

- Actividad InterbolsaDocumento6 páginasActividad InterbolsayesseniaAún no hay calificaciones

- Auditoria Trabajo FinalDocumento8 páginasAuditoria Trabajo Finalabi nuñezAún no hay calificaciones

- Actividad 3 Revisoria FiscalDocumento14 páginasActividad 3 Revisoria Fiscalestefani0% (1)

- Ensayo Escrito - Sarbanes-Oxley Acta de 2002Documento4 páginasEnsayo Escrito - Sarbanes-Oxley Acta de 2002elist2091Aún no hay calificaciones

- Actividad 5 RevisoriaDocumento8 páginasActividad 5 Revisoriadichz2015Aún no hay calificaciones

- Cuestionario Ley SarbanesDocumento7 páginasCuestionario Ley Sarbanessandra calvoAún no hay calificaciones

- Normas de Auditoria (Naga-Nia)Documento83 páginasNormas de Auditoria (Naga-Nia)Liz maria Villalba duarteAún no hay calificaciones

- J.R. Comité de La AuditoriaDocumento14 páginasJ.R. Comité de La AuditoriaZus GonzalezAún no hay calificaciones

- Separata Del Control en La EmpresaDocumento19 páginasSeparata Del Control en La EmpresaBarbara huarca melchorAún no hay calificaciones

- Cuestionario de Ley SarbanesDocumento7 páginasCuestionario de Ley SarbanesCamila LopezAún no hay calificaciones

- Auditoria de Sistemas Ley SoxDocumento5 páginasAuditoria de Sistemas Ley SoxjuliebrathAún no hay calificaciones

- Ley Sabanes OxleyDocumento11 páginasLey Sabanes OxleyLina VenturyAún no hay calificaciones

- Resumen de La Ley SoxDocumento3 páginasResumen de La Ley SoxOscarLarezAún no hay calificaciones

- Caso Word A PresentarDocumento10 páginasCaso Word A PresentarMaria Arabia OrtegaAún no hay calificaciones

- Cuadro Ley SarbanesDocumento3 páginasCuadro Ley SarbanesRita RamirezAún no hay calificaciones

- Preguntas Frecuentes Sobre La Circular 100Documento9 páginasPreguntas Frecuentes Sobre La Circular 100Romeo DuzanAún no hay calificaciones

- Actividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftDocumento14 páginasActividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftGina Vanessa SantofimioAún no hay calificaciones

- Parcial Segundo Corte Auditoria ForenseDocumento2 páginasParcial Segundo Corte Auditoria ForenseAngie Gomez RinconAún no hay calificaciones

- Ley Sarbanes OxleyDocumento3 páginasLey Sarbanes OxleyCarolina CopariAún no hay calificaciones

- Lectura-El Control de Gestión y El Gobierno CorporativoDocumento4 páginasLectura-El Control de Gestión y El Gobierno CorporativoAldo RuizAún no hay calificaciones

- Informe Coso Aud.y AsegDocumento4 páginasInforme Coso Aud.y AsegClhara LopezAún no hay calificaciones

- 2.4 Ley Sarbanes-OxleyDocumento3 páginas2.4 Ley Sarbanes-Oxleyjose GaitanAún no hay calificaciones

- Pregutnas 250Documento13 páginasPregutnas 250Franklin PérezAún no hay calificaciones

- Ley Sarbanes-OxleyDocumento4 páginasLey Sarbanes-OxleyDulce NunezAún no hay calificaciones

- Planteamiento Del ProblemaDocumento6 páginasPlanteamiento Del ProblemaJâsbleidy PiinZónAún no hay calificaciones

- Cuestionario Ley SarbanesDocumento8 páginasCuestionario Ley Sarbaneslorena suarezAún no hay calificaciones

- Caso GowexDocumento12 páginasCaso GowexPatricia de miñonAún no hay calificaciones

- Concepto de Auditoria Forense y Gestión Pericial 1Documento9 páginasConcepto de Auditoria Forense y Gestión Pericial 1Erick Espinoza100% (1)

- Investigación SOXDocumento4 páginasInvestigación SOXpixies23100% (2)

- Auditoria y Dictamen 1Documento26 páginasAuditoria y Dictamen 1profeuniverAún no hay calificaciones

- Sarbanes OxleyDocumento12 páginasSarbanes OxleyJACKELIN RODASAún no hay calificaciones

- Ensayo Normas de Aseguramiento de La InformacionDocumento8 páginasEnsayo Normas de Aseguramiento de La InformacionJuan C. DiazAún no hay calificaciones

- Riesgo Inherente y Riesgo de ControlDocumento6 páginasRiesgo Inherente y Riesgo de ControlAndre Aguilar MoralesAún no hay calificaciones

- Estado Del ArteDocumento3 páginasEstado Del ArteVivi BordaAún no hay calificaciones

- Sox y AuditoriaDocumento8 páginasSox y AuditoriaOctavioIconoAún no hay calificaciones

- 3 Ley+Sarbanes+Oxley+OkDocumento2 páginas3 Ley+Sarbanes+Oxley+OkDiego Omar Calampa RengifoAún no hay calificaciones

- La Auditoría FinancieraDocumento8 páginasLa Auditoría FinancieraJulissaRosalesAún no hay calificaciones

- MANUAL PRACTICO - Electiva CPCDocumento10 páginasMANUAL PRACTICO - Electiva CPCMiladyAún no hay calificaciones

- Hacia Dónde Debe Evolucionar La Revisoría FiscalDocumento3 páginasHacia Dónde Debe Evolucionar La Revisoría FiscalLINA GISETH BELTRAN MUñOZAún no hay calificaciones

- GuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoDe EverandGuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoAún no hay calificaciones

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDe EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- aaCASO PRÁCTICO AUDITORIADocumento24 páginasaaCASO PRÁCTICO AUDITORIAJasmin CarrilloAún no hay calificaciones

- Unidad 1 Ean157Documento32 páginasUnidad 1 Ean157fernandoAún no hay calificaciones

- Empresa Videojuegos AreandinaDocumento18 páginasEmpresa Videojuegos AreandinaJose RojasAún no hay calificaciones

- Caso Saludcoop - Antonio MancillaDocumento6 páginasCaso Saludcoop - Antonio MancillaCD Asesores de SegurosAún no hay calificaciones

- Auditoría de MantenimientoDocumento49 páginasAuditoría de MantenimientoEduardo SandovalAún no hay calificaciones

- Iso 14001 Diaz Final CaratulaDocumento20 páginasIso 14001 Diaz Final CaratulaDaysi LuAún no hay calificaciones

- Unidad Impositiva Tributaria (UIT)Documento12 páginasUnidad Impositiva Tributaria (UIT)luis vazquesAún no hay calificaciones

- Actividad 5 - Evidencia 1 FlujogramaDocumento28 páginasActividad 5 - Evidencia 1 FlujogramanelsonAún no hay calificaciones

- SEMANA 4-1 Viabilidad de Un ProyectoDocumento21 páginasSEMANA 4-1 Viabilidad de Un ProyectoEdison Guzman EncisoAún no hay calificaciones

- 10 Empresas Mas ExitosasDocumento8 páginas10 Empresas Mas Exitosasmafer56Aún no hay calificaciones

- Contabilidad y FinanzasDocumento6 páginasContabilidad y FinanzasDaniel Sanchez0% (1)

- Clase 3 ArchivoDocumento21 páginasClase 3 ArchivoIsabel Carolina BrionesAún no hay calificaciones

- Plan de Mercadeo Eje 4 Yadira Avella y Maria FerreiraDocumento22 páginasPlan de Mercadeo Eje 4 Yadira Avella y Maria Ferreirafelipe agredoAún no hay calificaciones

- Estrategias de MarcaDocumento2 páginasEstrategias de MarcaGabriela Querol de OliveiraAún no hay calificaciones

- Brochure Qhse Ingenieria ColombiaDocumento9 páginasBrochure Qhse Ingenieria ColombiaPedro Jose Pastrana MarinAún no hay calificaciones

- Balotario Estructura y Procesos de OrganizaciónDocumento19 páginasBalotario Estructura y Procesos de OrganizaciónxiomyreyesAún no hay calificaciones

- GerenciaDocumento222 páginasGerenciaYOLINO AGUIRRE CRUZ100% (1)

- Tercera Entrega TrabajoDocumento26 páginasTercera Entrega TrabajoWILSON FERNANDO FONSECA MONTAÑAAún no hay calificaciones

- Manual WBL Junio 2015 Revision Julio 3 de 2015Documento80 páginasManual WBL Junio 2015 Revision Julio 3 de 2015Edwin PortuguezAún no hay calificaciones

- Bolivia: Reglamento de La Ley #356, Ley General de Cooperativas, DS #1995, 15 de Mayo de 2014Documento17 páginasBolivia: Reglamento de La Ley #356, Ley General de Cooperativas, DS #1995, 15 de Mayo de 2014Khey LoayzaAún no hay calificaciones

- Evidencia 4 Infografía Agente de AduanasDocumento7 páginasEvidencia 4 Infografía Agente de Aduanasmiguel angel ruedaAún no hay calificaciones

- Mejoramiento en La Calidad de Producción de Una Empresa de AlimentosDocumento5 páginasMejoramiento en La Calidad de Producción de Una Empresa de AlimentosMario Aedo RivasAún no hay calificaciones

- Ramo S.A Actividad 2Documento22 páginasRamo S.A Actividad 2Andree Monique lopezAún no hay calificaciones

- Analisis de La Competencia PDFDocumento17 páginasAnalisis de La Competencia PDFCarlos Flores100% (1)

- Análisis Interno PDFDocumento15 páginasAnálisis Interno PDFMilenka CorderoAún no hay calificaciones

- Quispe Jacobe (Dictamen - Observaciones - Evidencia)Documento13 páginasQuispe Jacobe (Dictamen - Observaciones - Evidencia)RenzoGarciaEstebanAún no hay calificaciones

- Caso de Estudio 1 COLSUBSIDIO - Franco y LoboDocumento5 páginasCaso de Estudio 1 COLSUBSIDIO - Franco y LoboDiego CanoAún no hay calificaciones

También podría gustarte

- Tarea 2Documento5 páginasTarea 2Julio Barrera Arrieta50% (2)

- Anexo 5. Guia Del Estudiante - Proyecto de EmprendimientoDocumento25 páginasAnexo 5. Guia Del Estudiante - Proyecto de Emprendimientopaul mora80% (5)

- Programas y Controles AntifraudeDocumento34 páginasProgramas y Controles AntifraudeMatias Nahuel Di Vizio100% (1)

- Análisis Del Macroentorno AlkostoDocumento7 páginasAnálisis Del Macroentorno AlkostoAndres Cedron valenciaAún no hay calificaciones

- Ensayo de Las Evolucion de Las AuditoriasDocumento6 páginasEnsayo de Las Evolucion de Las Auditoriaskaren100% (2)

- Ley SoxDocumento12 páginasLey SoxNayiris Milena Orozco Charris100% (1)

- AdmonCompras - T4Documento4 páginasAdmonCompras - T4CC LobatoAún no hay calificaciones

- Ley SarbanesDocumento5 páginasLey SarbanesAdila NadiezhdaAún no hay calificaciones

- Lo Que Todo Auditor Debe Conocer de SOX PDFDocumento4 páginasLo Que Todo Auditor Debe Conocer de SOX PDFSergio Poveda PovedaAún no hay calificaciones

- Introducción A La Contabilidad II Ensayo Ley Sarbanes-OxleyDocumento6 páginasIntroducción A La Contabilidad II Ensayo Ley Sarbanes-OxleyMaria RodriguezAún no hay calificaciones

- Mejia Cardona Johanna 2017Documento22 páginasMejia Cardona Johanna 2017Frank Bill Palma LunaAún no hay calificaciones

- Sox CIA.1final v2Documento16 páginasSox CIA.1final v2Hector LopezAún no hay calificaciones

- Universidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Documento16 páginasUniversidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Elvis OrralaAún no hay calificaciones

- Auditoria ForenseDocumento17 páginasAuditoria ForenseJulio César MendozaAún no hay calificaciones

- La Ley Sarbanes OxleyDocumento6 páginasLa Ley Sarbanes OxleyMónica Alejandra Díaz Cabrera100% (1)

- Ley Sarbanex OxleyDocumento6 páginasLey Sarbanex OxleyEnny Moreno BlandonAún no hay calificaciones

- Ley Sox y El Rol Del AuditorDocumento7 páginasLey Sox y El Rol Del AuditorIsaí Roca100% (1)

- Ley Sarbanes OxleyDocumento13 páginasLey Sarbanes OxleyFranz PachecoAún no hay calificaciones

- Ley Sarbanes OxleyDocumento13 páginasLey Sarbanes OxleyAlvaro Canales HAún no hay calificaciones

- Revisoria Fiscal Actividad 5 - Parte 2Documento7 páginasRevisoria Fiscal Actividad 5 - Parte 2amsodeh099Aún no hay calificaciones

- Actividad InterbolsaDocumento6 páginasActividad InterbolsayesseniaAún no hay calificaciones

- Auditoria Trabajo FinalDocumento8 páginasAuditoria Trabajo Finalabi nuñezAún no hay calificaciones

- Actividad 3 Revisoria FiscalDocumento14 páginasActividad 3 Revisoria Fiscalestefani0% (1)

- Ensayo Escrito - Sarbanes-Oxley Acta de 2002Documento4 páginasEnsayo Escrito - Sarbanes-Oxley Acta de 2002elist2091Aún no hay calificaciones

- Actividad 5 RevisoriaDocumento8 páginasActividad 5 Revisoriadichz2015Aún no hay calificaciones

- Cuestionario Ley SarbanesDocumento7 páginasCuestionario Ley Sarbanessandra calvoAún no hay calificaciones

- Normas de Auditoria (Naga-Nia)Documento83 páginasNormas de Auditoria (Naga-Nia)Liz maria Villalba duarteAún no hay calificaciones

- J.R. Comité de La AuditoriaDocumento14 páginasJ.R. Comité de La AuditoriaZus GonzalezAún no hay calificaciones

- Separata Del Control en La EmpresaDocumento19 páginasSeparata Del Control en La EmpresaBarbara huarca melchorAún no hay calificaciones

- Cuestionario de Ley SarbanesDocumento7 páginasCuestionario de Ley SarbanesCamila LopezAún no hay calificaciones

- Auditoria de Sistemas Ley SoxDocumento5 páginasAuditoria de Sistemas Ley SoxjuliebrathAún no hay calificaciones

- Ley Sabanes OxleyDocumento11 páginasLey Sabanes OxleyLina VenturyAún no hay calificaciones

- Resumen de La Ley SoxDocumento3 páginasResumen de La Ley SoxOscarLarezAún no hay calificaciones

- Caso Word A PresentarDocumento10 páginasCaso Word A PresentarMaria Arabia OrtegaAún no hay calificaciones

- Cuadro Ley SarbanesDocumento3 páginasCuadro Ley SarbanesRita RamirezAún no hay calificaciones

- Preguntas Frecuentes Sobre La Circular 100Documento9 páginasPreguntas Frecuentes Sobre La Circular 100Romeo DuzanAún no hay calificaciones

- Actividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftDocumento14 páginasActividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftGina Vanessa SantofimioAún no hay calificaciones

- Parcial Segundo Corte Auditoria ForenseDocumento2 páginasParcial Segundo Corte Auditoria ForenseAngie Gomez RinconAún no hay calificaciones

- Ley Sarbanes OxleyDocumento3 páginasLey Sarbanes OxleyCarolina CopariAún no hay calificaciones

- Lectura-El Control de Gestión y El Gobierno CorporativoDocumento4 páginasLectura-El Control de Gestión y El Gobierno CorporativoAldo RuizAún no hay calificaciones

- Informe Coso Aud.y AsegDocumento4 páginasInforme Coso Aud.y AsegClhara LopezAún no hay calificaciones

- 2.4 Ley Sarbanes-OxleyDocumento3 páginas2.4 Ley Sarbanes-Oxleyjose GaitanAún no hay calificaciones

- Pregutnas 250Documento13 páginasPregutnas 250Franklin PérezAún no hay calificaciones

- Ley Sarbanes-OxleyDocumento4 páginasLey Sarbanes-OxleyDulce NunezAún no hay calificaciones

- Planteamiento Del ProblemaDocumento6 páginasPlanteamiento Del ProblemaJâsbleidy PiinZónAún no hay calificaciones

- Cuestionario Ley SarbanesDocumento8 páginasCuestionario Ley Sarbaneslorena suarezAún no hay calificaciones

- Caso GowexDocumento12 páginasCaso GowexPatricia de miñonAún no hay calificaciones

- Concepto de Auditoria Forense y Gestión Pericial 1Documento9 páginasConcepto de Auditoria Forense y Gestión Pericial 1Erick Espinoza100% (1)

- Investigación SOXDocumento4 páginasInvestigación SOXpixies23100% (2)

- Auditoria y Dictamen 1Documento26 páginasAuditoria y Dictamen 1profeuniverAún no hay calificaciones

- Sarbanes OxleyDocumento12 páginasSarbanes OxleyJACKELIN RODASAún no hay calificaciones

- Ensayo Normas de Aseguramiento de La InformacionDocumento8 páginasEnsayo Normas de Aseguramiento de La InformacionJuan C. DiazAún no hay calificaciones

- Riesgo Inherente y Riesgo de ControlDocumento6 páginasRiesgo Inherente y Riesgo de ControlAndre Aguilar MoralesAún no hay calificaciones

- Estado Del ArteDocumento3 páginasEstado Del ArteVivi BordaAún no hay calificaciones

- Sox y AuditoriaDocumento8 páginasSox y AuditoriaOctavioIconoAún no hay calificaciones

- 3 Ley+Sarbanes+Oxley+OkDocumento2 páginas3 Ley+Sarbanes+Oxley+OkDiego Omar Calampa RengifoAún no hay calificaciones

- La Auditoría FinancieraDocumento8 páginasLa Auditoría FinancieraJulissaRosalesAún no hay calificaciones

- MANUAL PRACTICO - Electiva CPCDocumento10 páginasMANUAL PRACTICO - Electiva CPCMiladyAún no hay calificaciones

- Hacia Dónde Debe Evolucionar La Revisoría FiscalDocumento3 páginasHacia Dónde Debe Evolucionar La Revisoría FiscalLINA GISETH BELTRAN MUñOZAún no hay calificaciones

- GuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoDe EverandGuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoAún no hay calificaciones

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDe EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- aaCASO PRÁCTICO AUDITORIADocumento24 páginasaaCASO PRÁCTICO AUDITORIAJasmin CarrilloAún no hay calificaciones

- Unidad 1 Ean157Documento32 páginasUnidad 1 Ean157fernandoAún no hay calificaciones

- Empresa Videojuegos AreandinaDocumento18 páginasEmpresa Videojuegos AreandinaJose RojasAún no hay calificaciones

- Caso Saludcoop - Antonio MancillaDocumento6 páginasCaso Saludcoop - Antonio MancillaCD Asesores de SegurosAún no hay calificaciones

- Auditoría de MantenimientoDocumento49 páginasAuditoría de MantenimientoEduardo SandovalAún no hay calificaciones

- Iso 14001 Diaz Final CaratulaDocumento20 páginasIso 14001 Diaz Final CaratulaDaysi LuAún no hay calificaciones

- Unidad Impositiva Tributaria (UIT)Documento12 páginasUnidad Impositiva Tributaria (UIT)luis vazquesAún no hay calificaciones

- Actividad 5 - Evidencia 1 FlujogramaDocumento28 páginasActividad 5 - Evidencia 1 FlujogramanelsonAún no hay calificaciones

- SEMANA 4-1 Viabilidad de Un ProyectoDocumento21 páginasSEMANA 4-1 Viabilidad de Un ProyectoEdison Guzman EncisoAún no hay calificaciones

- 10 Empresas Mas ExitosasDocumento8 páginas10 Empresas Mas Exitosasmafer56Aún no hay calificaciones

- Contabilidad y FinanzasDocumento6 páginasContabilidad y FinanzasDaniel Sanchez0% (1)

- Clase 3 ArchivoDocumento21 páginasClase 3 ArchivoIsabel Carolina BrionesAún no hay calificaciones

- Plan de Mercadeo Eje 4 Yadira Avella y Maria FerreiraDocumento22 páginasPlan de Mercadeo Eje 4 Yadira Avella y Maria Ferreirafelipe agredoAún no hay calificaciones

- Estrategias de MarcaDocumento2 páginasEstrategias de MarcaGabriela Querol de OliveiraAún no hay calificaciones

- Brochure Qhse Ingenieria ColombiaDocumento9 páginasBrochure Qhse Ingenieria ColombiaPedro Jose Pastrana MarinAún no hay calificaciones

- Balotario Estructura y Procesos de OrganizaciónDocumento19 páginasBalotario Estructura y Procesos de OrganizaciónxiomyreyesAún no hay calificaciones

- GerenciaDocumento222 páginasGerenciaYOLINO AGUIRRE CRUZ100% (1)

- Tercera Entrega TrabajoDocumento26 páginasTercera Entrega TrabajoWILSON FERNANDO FONSECA MONTAÑAAún no hay calificaciones

- Manual WBL Junio 2015 Revision Julio 3 de 2015Documento80 páginasManual WBL Junio 2015 Revision Julio 3 de 2015Edwin PortuguezAún no hay calificaciones

- Bolivia: Reglamento de La Ley #356, Ley General de Cooperativas, DS #1995, 15 de Mayo de 2014Documento17 páginasBolivia: Reglamento de La Ley #356, Ley General de Cooperativas, DS #1995, 15 de Mayo de 2014Khey LoayzaAún no hay calificaciones

- Evidencia 4 Infografía Agente de AduanasDocumento7 páginasEvidencia 4 Infografía Agente de Aduanasmiguel angel ruedaAún no hay calificaciones

- Mejoramiento en La Calidad de Producción de Una Empresa de AlimentosDocumento5 páginasMejoramiento en La Calidad de Producción de Una Empresa de AlimentosMario Aedo RivasAún no hay calificaciones

- Ramo S.A Actividad 2Documento22 páginasRamo S.A Actividad 2Andree Monique lopezAún no hay calificaciones

- Analisis de La Competencia PDFDocumento17 páginasAnalisis de La Competencia PDFCarlos Flores100% (1)

- Análisis Interno PDFDocumento15 páginasAnálisis Interno PDFMilenka CorderoAún no hay calificaciones

- Quispe Jacobe (Dictamen - Observaciones - Evidencia)Documento13 páginasQuispe Jacobe (Dictamen - Observaciones - Evidencia)RenzoGarciaEstebanAún no hay calificaciones

- Caso de Estudio 1 COLSUBSIDIO - Franco y LoboDocumento5 páginasCaso de Estudio 1 COLSUBSIDIO - Franco y LoboDiego CanoAún no hay calificaciones