También podría gustarte

- Seguros y FianzasDocumento25 páginasSeguros y Fianzascarlos alberto ibarra barronAún no hay calificaciones

- Niif Nic ResumenDocumento40 páginasNiif Nic ResumenSalomon Fuenzalida Infante88% (97)

- Administración Del Capital de TrabajoDocumento11 páginasAdministración Del Capital de TrabajoAlexandri RoAún no hay calificaciones

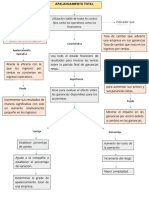

- Apalancamiento TotalDocumento1 páginaApalancamiento TotalArturo Garcia MachucaAún no hay calificaciones

- Recursos Naturales EnsayoDocumento16 páginasRecursos Naturales EnsayoRosa Maria Kalan100% (1)

- Ico U3 A1 NalsDocumento7 páginasIco U3 A1 NalsDary CortesAún no hay calificaciones

- Hill Country WordDocumento13 páginasHill Country WordSamuel100% (1)

- Sabes en Qué Consisten Los Pronósticos FinancierosDocumento22 páginasSabes en Qué Consisten Los Pronósticos FinancierosyebersonAún no hay calificaciones

- Estudio de Caso Modulo 2Documento3 páginasEstudio de Caso Modulo 2Silvinia MatosAún no hay calificaciones

- 2.4 Valuación de Activos Financieros (Métodos)Documento15 páginas2.4 Valuación de Activos Financieros (Métodos)Chikis RiveraAún no hay calificaciones

- Tecnicas de Administración de InventariosDocumento5 páginasTecnicas de Administración de Inventarioseximirey100% (1)

- Unidad 5 Sistema Financiero MexicanoDocumento26 páginasUnidad 5 Sistema Financiero MexicanoRosa Maria Kalan100% (1)

- Franyelibeth Marin 100497431 Cap 5 Preguntas de EstudioDocumento5 páginasFranyelibeth Marin 100497431 Cap 5 Preguntas de EstudioFranyelibeth MarinAún no hay calificaciones

- 1.3. La Administración de Operaciones Como Función y Su Interrelación Con OtrosDocumento6 páginas1.3. La Administración de Operaciones Como Función y Su Interrelación Con OtrosSebastian MedinaAún no hay calificaciones

- Norma Internacional de Contabilidad NIC 4Documento6 páginasNorma Internacional de Contabilidad NIC 4Genesiis Gabriela VirguezAún no hay calificaciones

- NIIF en Honduras PDFDocumento34 páginasNIIF en Honduras PDFMjoelJvlAún no hay calificaciones

- Invierte PeDocumento17 páginasInvierte PeRony Palomino ÑaupasAún no hay calificaciones

- Quimica OrganicaDocumento22 páginasQuimica OrganicaRosa Maria KalanAún no hay calificaciones

- Evaluación Inicial Finanzas CorporativasDocumento7 páginasEvaluación Inicial Finanzas CorporativasElizabeth GoyesAún no hay calificaciones

- En Que Consiste Crear ValorDocumento11 páginasEn Que Consiste Crear ValorelveterioAún no hay calificaciones

- Ensayo Costo-BeneficioDocumento7 páginasEnsayo Costo-BeneficioYonathan SantanaAún no hay calificaciones

- Análisis e Interpretación de Los Estados FinancierosDocumento14 páginasAnálisis e Interpretación de Los Estados FinancierosMariana perez100% (1)

- Ensayo Relación Análisis de Coyuntura y Estructura y Matriz Insumo-ProductoDocumento2 páginasEnsayo Relación Análisis de Coyuntura y Estructura y Matriz Insumo-ProductoAdriana ManríquezAún no hay calificaciones

- Scotiabank Trabajo FinalDocumento13 páginasScotiabank Trabajo FinalJames Pinto CruzAún no hay calificaciones

- Linea Del Tiempo Del MRPDocumento3 páginasLinea Del Tiempo Del MRPKaren MejíaAún no hay calificaciones

- Choche Sinstesis 1Documento39 páginasChoche Sinstesis 1Manuel Acal Valladares100% (1)

- Herramientas para La Planificación de La CapacidadDocumento2 páginasHerramientas para La Planificación de La CapacidadFernando Elizalde RamirezAún no hay calificaciones

- Fundamentos Del Costeo Directo Y Absorbente.: Empresas Función ComportamientoDocumento1 páginaFundamentos Del Costeo Directo Y Absorbente.: Empresas Función Comportamientohh2303100% (1)

- Apalancamiento Operativo y FinancieroDocumento10 páginasApalancamiento Operativo y FinancieroJuan Andres SarabiaAún no hay calificaciones

- RESUMEN 1° - El Factor Humano en Las EmpresasDocumento32 páginasRESUMEN 1° - El Factor Humano en Las Empresaskarina GhioAún no hay calificaciones

- L Exposicion.Documento20 páginasL Exposicion.Soledad GarciaAún no hay calificaciones

- APALANCAMIENTODocumento14 páginasAPALANCAMIENTOKryss Areli Urbina RiosAún no hay calificaciones

- Metodos de Fijacion de PreciosDocumento5 páginasMetodos de Fijacion de PreciosAbi CruzAún no hay calificaciones

- 3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMDocumento8 páginas3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMRami valdesAún no hay calificaciones

- Unidad 4. Investigación de MercadosDocumento20 páginasUnidad 4. Investigación de MercadosRono MartínezAún no hay calificaciones

- C1 - 5 - Dimensiones Claves de Una Estrategia EmpresarialDocumento15 páginasC1 - 5 - Dimensiones Claves de Una Estrategia EmpresarialCtn ZQAún no hay calificaciones

- 2.1 - WORD1 - 1.2. Riesgos y Fuentes de Financiamiento A Largo Plazo (CONCEPTOS) - ZALDIVARANGELDocumento6 páginas2.1 - WORD1 - 1.2. Riesgos y Fuentes de Financiamiento A Largo Plazo (CONCEPTOS) - ZALDIVARANGELJacki ChanAún no hay calificaciones

- Metodo Del Valor AnualDocumento13 páginasMetodo Del Valor AnualjanethAún no hay calificaciones

- Foda Peletería RositaDocumento8 páginasFoda Peletería RositaJuan Carlos MartínezAún no hay calificaciones

- Conceptos de Analisis FinancierosDocumento8 páginasConceptos de Analisis FinancierospaolaAún no hay calificaciones

- Tema 2. Modelo Costo-Volumen-UtilidadDocumento9 páginasTema 2. Modelo Costo-Volumen-UtilidadAngélica100% (1)

- CASOS Presupuesto de CajaDocumento2 páginasCASOS Presupuesto de CajaAnonymous P9SMDyfAún no hay calificaciones

- Investigación Capital Del TrabajoDocumento12 páginasInvestigación Capital Del TrabajoMixzi Odalis Vicente CabreraAún no hay calificaciones

- ORTIZ ISLAS VANESSAinvestigacion de Costos Estimados PredeterminadosDocumento13 páginasORTIZ ISLAS VANESSAinvestigacion de Costos Estimados Predeterminadosvanessa ortiz islasAún no hay calificaciones

- EJERCICIOs U1 y U2Documento10 páginasEJERCICIOs U1 y U2Yareni MendozaAún no hay calificaciones

- 2-Cierre de La Posición A PlazoDocumento20 páginas2-Cierre de La Posición A PlazoCristian Tipan100% (1)

- AmortizacionesDocumento10 páginasAmortizacionesPalma Cruz RocioAún no hay calificaciones

- UNIDAD 5. 5.3 Eleboracion de La NominaDocumento8 páginasUNIDAD 5. 5.3 Eleboracion de La NominaMiguel Ángel Hernández ContrerasAún no hay calificaciones

- Las Finanzas y La Relación Con La ÉticaDocumento4 páginasLas Finanzas y La Relación Con La ÉticaXiomara Sequera MedinaAún no hay calificaciones

- Control y Planes de ContingenciaDocumento4 páginasControl y Planes de ContingenciaDaniel LopezAún no hay calificaciones

- Cómo Influyen Los Estados de Resultados en La Toma de DecisionesDocumento6 páginasCómo Influyen Los Estados de Resultados en La Toma de DecisionesRichard Acosta GuerreroAún no hay calificaciones

- 3.6 Mercadotecnia de Servicios 1-0CT-18, 02Documento3 páginas3.6 Mercadotecnia de Servicios 1-0CT-18, 02AdanLizarragaAún no hay calificaciones

- Actividad 3.2 Ensayo de Procesos AlternosDocumento4 páginasActividad 3.2 Ensayo de Procesos AlternosDulce Vasquez LopezAún no hay calificaciones

- Tema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraDocumento4 páginasTema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraAle Vázquez100% (1)

- Practica 2 Finanzas Tema 4Documento23 páginasPractica 2 Finanzas Tema 4Aarón EspañaAún no hay calificaciones

- Exposicion 4Documento7 páginasExposicion 4edgarAún no hay calificaciones

- Técnicas Comunes para La Administración de Inventarios José GarcíaDocumento3 páginasTécnicas Comunes para La Administración de Inventarios José GarcíaJohn SmithAún no hay calificaciones

- Características Principales Del Método de Costeo Por Órdenes de ProducciónDocumento3 páginasCaracterísticas Principales Del Método de Costeo Por Órdenes de ProducciónPableins FranciscoAún no hay calificaciones

- 3.7 y 3.8 FinanzasDocumento18 páginas3.7 y 3.8 FinanzasDiana Laura VargasAún no hay calificaciones

- Act - 1 - Tem 2 - Estad - Infer II - AGO-DIC2021 - JavierGGDocumento3 páginasAct - 1 - Tem 2 - Estad - Infer II - AGO-DIC2021 - JavierGGAlan Alejandro PoolAún no hay calificaciones

- Preguntas 1 y 2Documento7 páginasPreguntas 1 y 2Edith EspinozaAún no hay calificaciones

- Apalancamiento FinancieroDocumento26 páginasApalancamiento FinancieroJoselynPizarroAún no hay calificaciones

- Estadistica 2Documento9 páginasEstadistica 2Roger ChanAún no hay calificaciones

- Unidad 4 - Abelardo SanchezDocumento38 páginasUnidad 4 - Abelardo SanchezSanchez España AbelardoAún no hay calificaciones

- Tarea#2 Tema3 ApalancamientoDocumento19 páginasTarea#2 Tema3 ApalancamientoErick UscangaAún no hay calificaciones

- Aplicación de ActivosDocumento3 páginasAplicación de ActivosEmmanuel Chuc GomezAún no hay calificaciones

- Ofertas Secundarias de AccionesDocumento24 páginasOfertas Secundarias de AccionesJorge L. AmézquitaAún no hay calificaciones

- 3.1.5 ImportacionesDocumento13 páginas3.1.5 ImportacioneschariusAún no hay calificaciones

- 1.3. Frecuencia de Capitalizacion de Interes Tasa NominalDocumento5 páginas1.3. Frecuencia de Capitalizacion de Interes Tasa NominalHEIDI DAYAN FLORES RAMIREZAún no hay calificaciones

- Organizaciones BursatilesDocumento20 páginasOrganizaciones BursatilesAnabel Alegria0% (1)

- Método AlgebraicoDocumento2 páginasMétodo AlgebraicoDeisy ShambiAún no hay calificaciones

- Tema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteDocumento4 páginasTema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteJose Luis Lazcano AguilarAún no hay calificaciones

- Actividad - 4 - Administracion Financiera de Caoital de Trabajo 5to SemestreDocumento18 páginasActividad - 4 - Administracion Financiera de Caoital de Trabajo 5to SemestreGabriel Alejandro Calzadilla LealAún no hay calificaciones

- Unidad 2 - Valoracion FinancieraDocumento37 páginasUnidad 2 - Valoracion FinancieraJESUS ANTONIO ALARCON MENDOZAAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOXimena Basilio RodríguezAún no hay calificaciones

- Tema 3 Contaminacion AtmosfericaDocumento37 páginasTema 3 Contaminacion AtmosfericaRosa Maria KalanAún no hay calificaciones

- Tema 3 Ingenieria de CostosDocumento17 páginasTema 3 Ingenieria de CostosRosa Maria KalanAún no hay calificaciones

- Reactivo LimitanteDocumento13 páginasReactivo LimitanteRosa Maria KalanAún no hay calificaciones

- Investigacion DocumentalDocumento19 páginasInvestigacion DocumentalRosa Maria KalanAún no hay calificaciones

- Proyecto LombricarioDocumento4 páginasProyecto LombricarioRosa Maria KalanAún no hay calificaciones

- Estudio de Mercado Super CampecheDocumento53 páginasEstudio de Mercado Super CampecheRosa Maria KalanAún no hay calificaciones

- Caso de EstudioDocumento15 páginasCaso de EstudioRosa Maria KalanAún no hay calificaciones

- MC DonaldDocumento13 páginasMC DonaldRosa Maria KalanAún no hay calificaciones

- Resumen Administración FinancieraDocumento172 páginasResumen Administración FinancieraMartínAndrésAún no hay calificaciones

- 01 Decalogo de Consejos Practicos para Evitar La MorosidadDocumento4 páginas01 Decalogo de Consejos Practicos para Evitar La MorosidadDaniel BuenoAún no hay calificaciones

- Comparaciones de Pasivos Merideth Harper InvirtióDocumento6 páginasComparaciones de Pasivos Merideth Harper InvirtióAnonymous OklBQoyHUAún no hay calificaciones

- Economía Abierta y CerradaDocumento4 páginasEconomía Abierta y CerradaManuel DelgadoAún no hay calificaciones

- Caso WorldcomDocumento9 páginasCaso WorldcomSergio SánchezAún no hay calificaciones

- Trabajo Evaluacion de Proyectos - Macarena - MartinezDocumento9 páginasTrabajo Evaluacion de Proyectos - Macarena - MartinezMacarena Andrea Martinez MuñozAún no hay calificaciones

- Analisis Del Caso Sr. GómezDocumento2 páginasAnalisis Del Caso Sr. Gómezbella solis50% (4)

- 9 15582 87423Documento2 páginas9 15582 87423Carina Elizabeth Cieza IdrogoAún no hay calificaciones

- Flujo de Fondos Del Pro PDFDocumento2 páginasFlujo de Fondos Del Pro PDFmonisita1967Aún no hay calificaciones

- Politicas Gestion de Cobro 2Documento2 páginasPoliticas Gestion de Cobro 2David Cruz LaraAún no hay calificaciones

- El Contrato de LeasingDocumento3 páginasEl Contrato de Leasingdiego francoAún no hay calificaciones

- Ejercicio Resuelto BalanceDocumento6 páginasEjercicio Resuelto BalancejosecaboAún no hay calificaciones

- Informe de Gestion Tesoreria MuncicpalDocumento4 páginasInforme de Gestion Tesoreria MuncicpalLuis Carlos Charry CalderónAún no hay calificaciones

- Modelos de Desarrollo y Estrategias en América Latina PDFDocumento7 páginasModelos de Desarrollo y Estrategias en América Latina PDFFabricio Loayza VillaizanAún no hay calificaciones

- EconomiaDocumento9 páginasEconomiaJenny VillamizarAún no hay calificaciones

- Contrato LargoDocumento11 páginasContrato LargoMsrioAún no hay calificaciones

- Deber FinancieraDocumento6 páginasDeber FinancieraLuis Edison Toca100% (1)