También podría gustarte

- Evaluación Proyectos InversionesDocumento10 páginasEvaluación Proyectos InversionesArturo Sanchez Asv100% (2)

- Calculo Del Capital de TrabajoDocumento4 páginasCalculo Del Capital de TrabajoWILLIAM rOCHA84% (25)

- Ejercicios Valor de DesechoDocumento1 páginaEjercicios Valor de DesechoAndrea Icaza Garzozi Icaza60% (5)

- VAN y TIR Ejercicios ResueltosDocumento73 páginasVAN y TIR Ejercicios Resueltosfcb0989% (9)

- Flujo Caja ProyectoDocumento47 páginasFlujo Caja ProyectoUniversidad del MAR100% (9)

- Construccion Flujo de Caja A PasosDocumento16 páginasConstruccion Flujo de Caja A PasosAlberto Gs100% (1)

- Evaluación económica de proyectos: Ejercicios resueltos tiene y resume de manera concisa el contenido del documento, que presenta ejercicios resueltos sobre la evaluación económica de proyectosDocumento71 páginasEvaluación económica de proyectos: Ejercicios resueltos tiene y resume de manera concisa el contenido del documento, que presenta ejercicios resueltos sobre la evaluación económica de proyectosOsvaldo D. Burgos Gutiérrez100% (2)

- Ejercicios Sobre Flujo de Caja LibreDocumento8 páginasEjercicios Sobre Flujo de Caja LibreBYACTAYO60% (5)

- 14flujo de Caja para Una DesinversiónDocumento29 páginas14flujo de Caja para Una DesinversiónMario Espinoza Valencia33% (3)

- Evaluación Económica y Financiera de ProyectosDocumento88 páginasEvaluación Económica y Financiera de ProyectosJotbe Bustamante97% (31)

- Evaluación financiera de proyectos: Criterios básicosDocumento14 páginasEvaluación financiera de proyectos: Criterios básicosEduardo AndresAún no hay calificaciones

- Libro-Metodologia de La Investigacion-TamayoDocumento140 páginasLibro-Metodologia de La Investigacion-Tamayowilberthh89% (44)

- Farmacias SimilaresDocumento7 páginasFarmacias SimilaresAlexis IbarraAún no hay calificaciones

- Guía de ejercicios de flujo de caja avícolaDocumento27 páginasGuía de ejercicios de flujo de caja avícolaJuam Rojas Sfavedra100% (3)

- Evaluacion Proyectos Con ExcelDocumento31 páginasEvaluacion Proyectos Con ExcelAntonio Vicente Granados Guerrero75% (8)

- Presentacion Nassir Sapag 2013Documento22 páginasPresentacion Nassir Sapag 2013Henrry Soto GarciaAún no hay calificaciones

- Ejercicios de Selección de Inversiones ResueltosDocumento6 páginasEjercicios de Selección de Inversiones Resueltosjosemurci87% (15)

- Ejercicios de Análisis de InversionesDocumento2 páginasEjercicios de Análisis de InversionesJavi Fdez100% (2)

- 17 Solucion SapagDocumento3 páginas17 Solucion SapagKelvin Ruiz Bravo33% (3)

- Evaluación Financiera de Proyectos de InversiónDocumento83 páginasEvaluación Financiera de Proyectos de Inversiónjosealejo hernández100% (11)

- 3 Flujo de CajaDocumento22 páginas3 Flujo de CajaGonzalo D Sironvalle81% (16)

- EP-Tarea N 2Documento1 páginaEP-Tarea N 2Eduardo Andres PalaciosAún no hay calificaciones

- P 5 SD 8732Documento16 páginasP 5 SD 8732Luis Fernando LaverdeAún no hay calificaciones

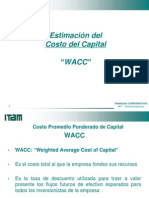

- Estimando el Costo Promedio Ponderado de Capital (WACCDocumento25 páginasEstimando el Costo Promedio Ponderado de Capital (WACCjarjonae100% (1)

- Tipos de FCDocumento13 páginasTipos de FCBrian Badilla GonzálezAún no hay calificaciones

- La Construccion Del Flujo de Caja de Un Proyecto de InversionDocumento23 páginasLa Construccion Del Flujo de Caja de Un Proyecto de InversionJoaquin Gr100% (1)

- Clase2Documento6 páginasClase2uvq633246Aún no hay calificaciones

- Presupuesto de CapitalDocumento10 páginasPresupuesto de CapitalRuben Cardenas FloresAún no hay calificaciones

- M2 L1 Direccion Financiera Proyectos Inversion Metodos Valoracion USMDocumento19 páginasM2 L1 Direccion Financiera Proyectos Inversion Metodos Valoracion USMLuisAún no hay calificaciones

- Apunte 2 U2Documento18 páginasApunte 2 U2kata lalaAún no hay calificaciones

- Presupuesto de CapitalDocumento12 páginasPresupuesto de CapitalLuis Rafael VelasquezAún no hay calificaciones

- Presupuesto de CapitalDocumento24 páginasPresupuesto de CapitalIvanAún no hay calificaciones

- 2019UNAB-Planeamiento FinancieroDocumento56 páginas2019UNAB-Planeamiento FinancieroJose Luis Maguiña CruzAún no hay calificaciones

- Variables Estratégicas Que Se Consideran en El Estudio de FactibilidadDocumento3 páginasVariables Estratégicas Que Se Consideran en El Estudio de Factibilidadaldo_carpio_1100% (1)

- Presupuesto capital proyecto maquinariaDocumento22 páginasPresupuesto capital proyecto maquinariaMarjorie Ayala0% (1)

- Como Aprender A Evaluar Los ProyectosDocumento10 páginasComo Aprender A Evaluar Los ProyectosYunior Andrés Castillo Silverio100% (1)

- Presupuesto de CapitalDocumento46 páginasPresupuesto de CapitalGuillermo Garcia100% (1)

- Dialnet CasoDeAplicacionDeMantenimientoCentradoEnLaConfiab 4784440Documento86 páginasDialnet CasoDeAplicacionDeMantenimientoCentradoEnLaConfiab 4784440Anonymous oLeqdgAún no hay calificaciones

- Presupuesto de CapitalDocumento6 páginasPresupuesto de CapitalPaola Alejandra RamosAún no hay calificaciones

- El Presupuesto Del Capital - MonografiaDocumento11 páginasEl Presupuesto Del Capital - MonografiaarlupcAún no hay calificaciones

- 1.1 Presupuesto de Capital PDFDocumento10 páginas1.1 Presupuesto de Capital PDFGabriela SeguraAún no hay calificaciones

- Presupuesto de Capital. UNIDAD 5Documento11 páginasPresupuesto de Capital. UNIDAD 5Mauricio QuintanillaAún no hay calificaciones

- UNIDAD 2 AA2. Evaluación Económica y FinancieraDocumento11 páginasUNIDAD 2 AA2. Evaluación Económica y FinancieraEduardo EsquivelAún no hay calificaciones

- Presupuesto de CapitalDocumento14 páginasPresupuesto de CapitalJose LuisAún no hay calificaciones

- Proyecto InmobiliarioDocumento29 páginasProyecto InmobiliarioGrover Charles Quispe FernandezAún no hay calificaciones

- Presupuestos capital sostenibleDocumento22 páginasPresupuestos capital sostenibleAlexanderAún no hay calificaciones

- Presupuesto de CapitalDocumento6 páginasPresupuesto de CapitalEvelyn ChambillaAún no hay calificaciones

- Flujo de CajaDocumento27 páginasFlujo de Cajadaniela121212Aún no hay calificaciones

- Examen Final-Proyectos-I 2021 UnfvDocumento5 páginasExamen Final-Proyectos-I 2021 UnfvMirtha VAún no hay calificaciones

- EFPIDocumento11 páginasEFPILuis Magallanes RiosAún no hay calificaciones

- Texto7 Eval-Fin 2012 - 1Documento88 páginasTexto7 Eval-Fin 2012 - 1catocatogatoAún no hay calificaciones

- Presupuesto de CapitalDocumento12 páginasPresupuesto de CapitalLuis Rafael VelasquezAún no hay calificaciones

- Gestion de Proyectos Eje 3 TerminadoDocumento15 páginasGestion de Proyectos Eje 3 TerminadoLudys deluqueAún no hay calificaciones

- Evaluacion de Proyecto de InversionDocumento12 páginasEvaluacion de Proyecto de InversionMoises LucianoAún no hay calificaciones

- 109 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas109 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

- TécnicasPresupuestoCapitalDocumento30 páginasTécnicasPresupuestoCapitalRocIo ZuvIeta75% (4)

- Apunte 2Documento31 páginasApunte 2mod_naiveAún no hay calificaciones

- Inversiones y Beneficios ProyectoDocumento11 páginasInversiones y Beneficios ProyectoCAROL YINET NOVA SALAZARAún no hay calificaciones

- Aiin414 s7 Cordova2Documento6 páginasAiin414 s7 Cordova2christian aguileraAún no hay calificaciones

- Análisis Financiero ProyectoDocumento9 páginasAnálisis Financiero ProyectoVictor Avila AcuñaAún no hay calificaciones

- Financiamiento adecuado para proyecto de inversiónDocumento10 páginasFinanciamiento adecuado para proyecto de inversiónLaura OcampoAún no hay calificaciones

- 2.3 Factibilidad Economica y FinancieraDocumento24 páginas2.3 Factibilidad Economica y FinancieraRaul HernandezAún no hay calificaciones

- Face101 Introduccion A La Ciencia, Tecnologia e InnovaciónDocumento10 páginasFace101 Introduccion A La Ciencia, Tecnologia e InnovaciónWILLIAM rOCHAAún no hay calificaciones

- Modulo Ciencia, Tecnologia e InnovacionDocumento257 páginasModulo Ciencia, Tecnologia e InnovacionWILLIAM rOCHA67% (3)

- Aprender A Investigar Módulo 3Documento152 páginasAprender A Investigar Módulo 3pedroxfloresAún no hay calificaciones

- Aspectos MetodologicosDocumento4 páginasAspectos MetodologicosWILLIAM rOCHAAún no hay calificaciones

- Mario Tamyo y TamayoDocumento237 páginasMario Tamyo y Tamayotheredfury100% (1)

- Formulacion de Los ObjetivosDocumento1 páginaFormulacion de Los ObjetivosWILLIAM rOCHAAún no hay calificaciones

- Modulo 4-Analisis-De-La-InformaciónDocumento166 páginasModulo 4-Analisis-De-La-InformaciónsugeypaezAún no hay calificaciones

- Ec505 Metodología de La Investigación para Ciencias SocialesDocumento16 páginasEc505 Metodología de La Investigación para Ciencias SocialesWILLIAM rOCHAAún no hay calificaciones

- Epistemología de Las Ciencias SocialesDocumento233 páginasEpistemología de Las Ciencias Socialesapi-374644289% (18)

- Serie Aprender A Investigar Modulo 1 Ciencia - Tecnologia - Sociedad y Desarrollo - IcfesDocumento145 páginasSerie Aprender A Investigar Modulo 1 Ciencia - Tecnologia - Sociedad y Desarrollo - IcfesEMILCE MACHADO G.Aún no hay calificaciones

- El Marco de ReferenciaDocumento3 páginasEl Marco de ReferenciaWILLIAM rOCHAAún no hay calificaciones

- El Problema de InvestigaciónDocumento10 páginasEl Problema de InvestigaciónWILLIAM rOCHAAún no hay calificaciones

- Hipotesis de TrabajoDocumento5 páginasHipotesis de TrabajoWILLIAM rOCHA100% (2)

- Como Definir El Tema de InvestigaciónDocumento1 páginaComo Definir El Tema de InvestigaciónWILLIAM rOCHAAún no hay calificaciones

- Planteamiento Formulacion y Sistematizacion Del ProblemaDocumento1 páginaPlanteamiento Formulacion y Sistematizacion Del ProblemaWILLIAM rOCHAAún no hay calificaciones

- Plan Desarrollo de La Asignatura Ae805 2017 IIDocumento7 páginasPlan Desarrollo de La Asignatura Ae805 2017 IIWILLIAM rOCHAAún no hay calificaciones

- Formulacion de La JustificacionDocumento1 páginaFormulacion de La JustificacionWILLIAM rOCHA100% (1)

- Ae109 Investigación de MercadosDocumento21 páginasAe109 Investigación de MercadosWILLIAM rOCHA100% (1)

- Pg301f Fundamentos de PsicologiaDocumento16 páginasPg301f Fundamentos de PsicologiaWILLIAM rOCHAAún no hay calificaciones

- Ae501 Emprendimiento y Desarrollo EmpresarialDocumento8 páginasAe501 Emprendimiento y Desarrollo EmpresarialWILLIAM rOCHAAún no hay calificaciones

- Ae902 Proyecto de GradoDocumento7 páginasAe902 Proyecto de GradoWILLIAM rOCHAAún no hay calificaciones

- Aval SemilleroDocumento15 páginasAval SemilleroWILLIAM rOCHAAún no hay calificaciones

- Pg012 Expresion Oral y EscritaDocumento9 páginasPg012 Expresion Oral y EscritaWILLIAM rOCHA100% (1)

- Ae805 Formulación y Evaluación de ProyectosDocumento15 páginasAe805 Formulación y Evaluación de ProyectosWILLIAM rOCHAAún no hay calificaciones

- Memorias II Jornada de Investigación - La Ciencia y Su Impacto en El PostconflictoDocumento56 páginasMemorias II Jornada de Investigación - La Ciencia y Su Impacto en El PostconflictoWILLIAM rOCHAAún no hay calificaciones

- Face201 Teorias Del Conocimiento CientificoDocumento13 páginasFace201 Teorias Del Conocimiento CientificoWILLIAM rOCHAAún no hay calificaciones

- Face101 Introduccion A La Ciencia, Tecnologia e InnovaciónDocumento10 páginasFace101 Introduccion A La Ciencia, Tecnologia e InnovaciónWILLIAM rOCHAAún no hay calificaciones

- Convocatoria para Dar Aval A Semilleros de Investigacion 2016. Versión Consulta.Documento3 páginasConvocatoria para Dar Aval A Semilleros de Investigacion 2016. Versión Consulta.WILLIAM rOCHAAún no hay calificaciones

- MemoriasDocumento62 páginasMemoriasWILLIAM rOCHAAún no hay calificaciones

- PC2 TributarioDocumento10 páginasPC2 TributarioCristopher Quispe DominguezAún no hay calificaciones

- Fase de conclusión y regularización contableDocumento2 páginasFase de conclusión y regularización contableamannda08Aún no hay calificaciones

- 2.2 Formato Factores Externos - Análisis PESTALDocumento3 páginas2.2 Formato Factores Externos - Análisis PESTALMiryam GonzalezAún no hay calificaciones

- Ejercicio - Resuelto - Consumo - Intertemporal - N2Documento3 páginasEjercicio - Resuelto - Consumo - Intertemporal - N2Constanza Ramos SandovalAún no hay calificaciones

- Como Crear Una Empresa de Servicios y Mantenimiento Eléctrico en República DominicanaDocumento2 páginasComo Crear Una Empresa de Servicios y Mantenimiento Eléctrico en República DominicanaEmmanuel Acevedo HernándezAún no hay calificaciones

- Introducción de Hoja de Ruta RAEEDocumento15 páginasIntroducción de Hoja de Ruta RAEEVíctor Yolmer Villacorta PérezAún no hay calificaciones

- Tarea 9...Documento6 páginasTarea 9...Rocío VelazquezAún no hay calificaciones

- Sanchez-Mabel-Análisis e Interpretación de Los Estados Financieros (Tipos y Técnicas) .Documento2 páginasSanchez-Mabel-Análisis e Interpretación de Los Estados Financieros (Tipos y Técnicas) .REYNA ESTHER REYNA ESTHER HERNANDEZ/FIGUEROAAún no hay calificaciones

- Clase N°1 Manufactura EsbeltaDocumento22 páginasClase N°1 Manufactura EsbeltaAramis OyolaAún no hay calificaciones

- Exportación de CacaoDocumento34 páginasExportación de CacaoIUSFRA - Planificación y proyectosAún no hay calificaciones

- Plan Maestro de Producción guía para optimizar operaciones y crecimientoDocumento2 páginasPlan Maestro de Producción guía para optimizar operaciones y crecimientoDaniel Perez BeltranAún no hay calificaciones

- Capital o PatrimonioDocumento1 páginaCapital o PatrimonioAlexandra BurgosAún no hay calificaciones

- Modulo I - Obj 2 Contabilidades EspecialesDocumento13 páginasModulo I - Obj 2 Contabilidades EspecialesSofiaAún no hay calificaciones

- Da Cuenta de Consignacion Remate. Completo y Final.Documento3 páginasDa Cuenta de Consignacion Remate. Completo y Final.Patricio OrtizAún no hay calificaciones

- Gerencia de servicios UPSDocumento5 páginasGerencia de servicios UPSJeSsi TasigchanaAún no hay calificaciones

- Foro Tarea 2Documento2 páginasForo Tarea 2guemarivanAún no hay calificaciones

- Cap 5, Sis. Inf. TARQUI BISMARDocumento16 páginasCap 5, Sis. Inf. TARQUI BISMARBismar Tarqui PomaAún no hay calificaciones

- Instrucciones para declaración de impuesto sobre la rentaDocumento10 páginasInstrucciones para declaración de impuesto sobre la rentaGionni CaceresAún no hay calificaciones

- Entrega Completa Proyecto ACA.Documento13 páginasEntrega Completa Proyecto ACA.Maria de los Angeles Sena BolivarAún no hay calificaciones

- Tipos cambio mercado forexDocumento3 páginasTipos cambio mercado forexKaren BustamanteAún no hay calificaciones

- GCNF U1 Ea CabtDocumento8 páginasGCNF U1 Ea Cabtcarmina bocanegra toscanoAún no hay calificaciones

- Balance de Prueba - Libros OficialesDocumento20 páginasBalance de Prueba - Libros OficialesLuna GutierrezAún no hay calificaciones

- Manual de Funciones MGLDocumento36 páginasManual de Funciones MGLKatty AltamiranoAún no hay calificaciones

- Logistica Sector PrivadoDocumento19 páginasLogistica Sector PrivadoJuan J. Pucllas QuispeAún no hay calificaciones

- Formato Informe Analítico de Obligaciones Diferentes de Financiamientos - 3T2021Documento2 páginasFormato Informe Analítico de Obligaciones Diferentes de Financiamientos - 3T2021Wixi DelfinAún no hay calificaciones

- Una Señora Llamada Rosa Arce Inicia Sus Actividades en Un Negocio El 2 de Enero Del 2019 Dando Un Aporte Inicial de 200Documento31 páginasUna Señora Llamada Rosa Arce Inicia Sus Actividades en Un Negocio El 2 de Enero Del 2019 Dando Un Aporte Inicial de 200Gerald VelasquezAún no hay calificaciones

- Información ContableDocumento32 páginasInformación ContableGEORGETH REALES VILLAAún no hay calificaciones

- Licitación COINCE Valle de UcoDocumento439 páginasLicitación COINCE Valle de UcoSitio AndinoAún no hay calificaciones

- 5 Principales Problemas de La Agricultura en PerúDocumento2 páginas5 Principales Problemas de La Agricultura en PerúMayly Marcelo LaureanoAún no hay calificaciones