También podría gustarte

- Problemas 5Documento74 páginasProblemas 5emmanuel75% (8)

- Costos Cap 5Documento113 páginasCostos Cap 5Patty Alayo52% (21)

- Ejercicios Libro Noel Padilla-ContabiliaDocumento22 páginasEjercicios Libro Noel Padilla-ContabiliaAsis Alcocer73% (11)

- Cotización de Repuestos y Mano de Obra Por Mantenimiento de Camión de Volteo de La Municipalidad de ChajulDocumento6 páginasCotización de Repuestos y Mano de Obra Por Mantenimiento de Camión de Volteo de La Municipalidad de ChajulTodo TrabajoAún no hay calificaciones

- ContabilidaadDocumento3 páginasContabilidaadmarcops880% (2)

- 5-1 LA CADENA DE ESTABLECIMIENTOS Televisores Del Norte, S.A., Desea Realizar Un Análisis CVU Del Único Producto Que ManejaDocumento5 páginas5-1 LA CADENA DE ESTABLECIMIENTOS Televisores Del Norte, S.A., Desea Realizar Un Análisis CVU Del Único Producto Que ManejaArturo Gomez Menchaca100% (2)

- Ejercicios Capítulo Cinco.Documento3 páginasEjercicios Capítulo Cinco.AavasqAún no hay calificaciones

- Trabajo en Clases AdministrativaDocumento6 páginasTrabajo en Clases Administrativasteffany guerraAún no hay calificaciones

- Ejercicios Capitulo 6Documento5 páginasEjercicios Capitulo 6Dany Velmont42% (12)

- Ejercicios Sistema de Costeo 2Documento14 páginasEjercicios Sistema de Costeo 2Ximena Trueba100% (3)

- Taller Gestion FinancieraDocumento17 páginasTaller Gestion FinancieraSebastian Diaz Velasquez100% (2)

- Fijacion de PreciosDocumento1 páginaFijacion de PreciosErick Osuna50% (4)

- Sistema de Costeo, Cap.#6Documento23 páginasSistema de Costeo, Cap.#6Iris Fortín100% (1)

- Ejercicio 7-3 ResueltoDocumento22 páginasEjercicio 7-3 ResueltoLupyta Díaz Becerra67% (6)

- Guia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesDocumento14 páginasGuia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesAngelAún no hay calificaciones

- Costos Del 1 Al 5Documento13 páginasCostos Del 1 Al 5Pedro Alfonso Pacheco GarciaAún no hay calificaciones

- Ejercicios de ExamenDocumento2 páginasEjercicios de ExamenKeren RaideirisAún no hay calificaciones

- Ejercicios CostosDocumento6 páginasEjercicios CostosCarlos TinocoAún no hay calificaciones

- Ejercicios Conta Administrativa 5.12Documento2 páginasEjercicios Conta Administrativa 5.12daniel67% (3)

- Problemas 5Documento74 páginasProblemas 5azucenavzla38% (13)

- Ejercicios CostosDocumento14 páginasEjercicios CostosLuis Alvarez53% (15)

- Contabilidad Gerencial - Ejercicios Cap 8Documento17 páginasContabilidad Gerencial - Ejercicios Cap 8Arleen Valerio33% (9)

- Ejercicios PracticosDocumento4 páginasEjercicios Practicosmendoza198850% (12)

- Ejercicios Sistema de Costeo Cap 6Documento11 páginasEjercicios Sistema de Costeo Cap 6Yanina Maldonado MaldonadoAún no hay calificaciones

- 4.3lc Hernandezgj Ejercicios5.7,5.8,5.9,5.11,5.19Documento30 páginas4.3lc Hernandezgj Ejercicios5.7,5.8,5.9,5.11,5.19JOSE ANGEL HERNANDEZ GREZ100% (1)

- Ejercicio 7-5Documento9 páginasEjercicio 7-5VanessaAún no hay calificaciones

- EJERCICIOS 5-1y 5-2 - CAPITULO-5 PadillaDocumento4 páginasEJERCICIOS 5-1y 5-2 - CAPITULO-5 PadillaEstefany Flores100% (1)

- Ejercicios, Capítulos 5 y 6 Equipo 2Documento7 páginasEjercicios, Capítulos 5 y 6 Equipo 2Javi Xavi62% (13)

- Compañia Ortega, S.A.Documento2 páginasCompañia Ortega, S.A.Alan Téllez75% (4)

- Responsabilidad Social MediosDocumento8 páginasResponsabilidad Social MediosElena CalvínAún no hay calificaciones

- Problemas Conta AdminDocumento12 páginasProblemas Conta Adminheidy estrada0% (1)

- Contabilidad Administrativa David Noel PadillaDocumento2 páginasContabilidad Administrativa David Noel PadillakarmecoAún no hay calificaciones

- Problemas Administracion FinancieraDocumento19 páginasProblemas Administracion FinancieraAimeeA1780% (30)

- Primer Ejercicio ContaDocumento11 páginasPrimer Ejercicio ContaEliass Viera82% (11)

- Ejercicios Cap Tulo 6Documento15 páginasEjercicios Cap Tulo 6Ilzeth Dayana Rodríguez mejia100% (1)

- Desarrollo de Problemas Costos y ControlDocumento15 páginasDesarrollo de Problemas Costos y ControlMichelle RodriguezAún no hay calificaciones

- Ejercicios Cap 5 PadillaDocumento12 páginasEjercicios Cap 5 PadillaJosue Eduardo RG0% (1)

- Lukács Sobre HeineDocumento65 páginasLukács Sobre HeineMalu FernándezAún no hay calificaciones

- Capítulo 6 CA PDFDocumento57 páginasCapítulo 6 CA PDFBlanca Salinas75% (4)

- Caso ZaraDocumento7 páginasCaso ZaraLucía FigueroaAún no hay calificaciones

- Contabilidad Administrativa Octava Edición Actividad III de La Unidad IVDocumento18 páginasContabilidad Administrativa Octava Edición Actividad III de La Unidad IVLeandro EspinoAún no hay calificaciones

- Ejercicios Capitulo 5Documento7 páginasEjercicios Capitulo 5Eduardo Serrano Delgado33% (3)

- Ejercicio-N19 DocxmmmmmmmDocumento3 páginasEjercicio-N19 DocxmmmmmmmJuan Luis Ceja SalinasAún no hay calificaciones

- Sistema de Costeo Absorvente Directo Expo y Ejercicios PDFDocumento22 páginasSistema de Costeo Absorvente Directo Expo y Ejercicios PDFLuciana Valentina Marin67% (3)

- Ejercicio 7.3 CompletoDocumento6 páginasEjercicio 7.3 CompletoStr RgAún no hay calificaciones

- Ejercicios - Sistema de Costeo - Cap 6Documento11 páginasEjercicios - Sistema de Costeo - Cap 6soleildelmar81% (52)

- Mario Vargas LlosaDocumento3 páginasMario Vargas LlosaLeslie Calcin0% (1)

- Tarea 5-30 y 5-31Documento2 páginasTarea 5-30 y 5-31Luis Cumplido33% (3)

- Cuestionario Capitulo 6Documento5 páginasCuestionario Capitulo 6Stephany RojasAún no hay calificaciones

- Contabilida Tarea 3parcial PDFDocumento8 páginasContabilida Tarea 3parcial PDFNorma Elizeth SantosAún no hay calificaciones

- Ejercicios Del Capitulo VDocumento29 páginasEjercicios Del Capitulo VJose Perez Vasquez83% (6)

- Problemas 5.1 - 5.5Documento24 páginasProblemas 5.1 - 5.5ABDON AQUINOAún no hay calificaciones

- Ejercicios Cap 3 Ramirez NoelDocumento5 páginasEjercicios Cap 3 Ramirez NoelAlexis Guzman75% (4)

- A - Ejercicios de Apalancamiento ResueltoDocumento18 páginasA - Ejercicios de Apalancamiento ResueltoGREYSON SAHIR MOGOLLON SILVAAún no hay calificaciones

- Taller Análisis Costo Volumen UtilidadDocumento4 páginasTaller Análisis Costo Volumen UtilidadValentina Valbuena MAún no hay calificaciones

- Costos de Almacenista Analisis de Costo-VolumenDocumento3 páginasCostos de Almacenista Analisis de Costo-Volumenmaria.hernandezarAún no hay calificaciones

- Contabilida (Problemas)Documento9 páginasContabilida (Problemas)Angiiee GonzaleezAún no hay calificaciones

- Contabilida ProblemasDocumento9 páginasContabilida ProblemasAlonso Cruz HuchímAún no hay calificaciones

- Problemas de CostosDocumento15 páginasProblemas de Costosvanessa50% (2)

- Casos Actividades - de - Aprendizaje Punto Equilibrio NVODocumento11 páginasCasos Actividades - de - Aprendizaje Punto Equilibrio NVOBrian Alejandro Diaz CotaAún no hay calificaciones

- Ejercicios P.de Equilibrio PDFDocumento5 páginasEjercicios P.de Equilibrio PDFMiguel CamachoAún no hay calificaciones

- Ejercicios Costeo VariableDocumento7 páginasEjercicios Costeo Variablemaymendozap0% (3)

- UnidadDocumento12 páginasUnidadItzel VázquezAún no hay calificaciones

- Actividades de Aprendizaje Punto EquilibrioDocumento12 páginasActividades de Aprendizaje Punto EquilibrioLuis Ivan Martinez50% (2)

- 20150625-Casos Practicos de CvuDocumento5 páginas20150625-Casos Practicos de CvuanafunesAún no hay calificaciones

- Tendencias No Lineales - ParabolicaDocumento10 páginasTendencias No Lineales - Parabolicasfbi2011Aún no hay calificaciones

- P Eq. No Lineal MIEFDocumento2 páginasP Eq. No Lineal MIEFsfbi2011Aún no hay calificaciones

- Ejercicio Método SimplexDocumento2 páginasEjercicio Método Simplexsfbi20110% (1)

- Ejercicios de PL Aplicados A FinanzasDocumento5 páginasEjercicios de PL Aplicados A Finanzassfbi2011Aún no hay calificaciones

- Ejercicios de Escenarios de Presupuesto.Documento2 páginasEjercicios de Escenarios de Presupuesto.sfbi2011Aún no hay calificaciones

- Caso de Estudio XertechDocumento1 páginaCaso de Estudio Xertechsfbi20110% (1)

- TallerDocumento4 páginasTallersfbi2011Aún no hay calificaciones

- La Competencia en BioéticaDocumento6 páginasLa Competencia en BioéticaClau Villalobos MoralesAún no hay calificaciones

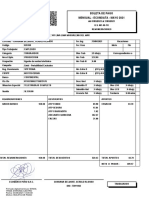

- Boleta de Pago 05 - 2021Documento1 páginaBoleta de Pago 05 - 2021Alonso BelmontAún no hay calificaciones

- Mapa Conceptual de La Saportaciones Filosoficas de Dewey, Platon, RosseauDocumento5 páginasMapa Conceptual de La Saportaciones Filosoficas de Dewey, Platon, Rosseaumadsvhs100% (1)

- Crónica Del Dia de MuertosDocumento3 páginasCrónica Del Dia de MuertosOliver Michel100% (2)

- Morfología Del Estado de MéxicoDocumento5 páginasMorfología Del Estado de MéxicoSuriel Alejandro AlvaAún no hay calificaciones

- Objetividad SubjetividadDocumento1 páginaObjetividad SubjetividaddreasdeAún no hay calificaciones

- José Vasconcelos Discurso UniversidadDocumento5 páginasJosé Vasconcelos Discurso UniversidadAlejandro ValenciaAún no hay calificaciones

- Facultad de Derecho Uncuyo Programa Derecho Civil 2018Documento47 páginasFacultad de Derecho Uncuyo Programa Derecho Civil 2018Facundo DiazAún no hay calificaciones

- MANTENIMIENTO - ACT. No3Documento5 páginasMANTENIMIENTO - ACT. No3Heiner Andrés García PeñaAún no hay calificaciones

- Trabajo Final de Psicologia ClinicaDocumento5 páginasTrabajo Final de Psicologia ClinicaAquino BrendalyAún no hay calificaciones

- Trabajo Titanic, Análisis HistoriográficaDocumento17 páginasTrabajo Titanic, Análisis HistoriográficaElena Blanco VKAún no hay calificaciones

- Prospectos Eie - 2023Documento35 páginasProspectos Eie - 2023Touya MochisukiAún no hay calificaciones

- Gaif U2 Ea MagaDocumento5 páginasGaif U2 Ea MagaÁngeles GarcíaAún no hay calificaciones

- Plan Fresh NaturalDocumento218 páginasPlan Fresh Naturalmelissa cruzAún no hay calificaciones

- El Olimpo RadicalDocumento8 páginasEl Olimpo RadicalYalel Paredes Vergel100% (1)

- Letra de Canción Cristiana para El Día Del Padre de CristianasDocumento1 páginaLetra de Canción Cristiana para El Día Del Padre de CristianasLogan JMAún no hay calificaciones

- Enseñ. 2 Pasion Por ConsolidarDocumento2 páginasEnseñ. 2 Pasion Por Consolidar2006electro3392Aún no hay calificaciones

- SUSTANTIVODocumento1 páginaSUSTANTIVOmaritza simón garcía100% (2)

- Alimentos Jesus Cubas 3Documento6 páginasAlimentos Jesus Cubas 3Donayre Pilco PilcoAún no hay calificaciones

- Lectura 3ceroDocumento4 páginasLectura 3ceroLuis PiñasAún no hay calificaciones

- Atributos Operativos (2) y Aspecto PropedeúticoDocumento48 páginasAtributos Operativos (2) y Aspecto Propedeúticopablo201313Aún no hay calificaciones

- FINAL - COyEDocumento2 páginasFINAL - COyELuciano YavicoliAún no hay calificaciones

- TuneladorasDocumento2 páginasTuneladorasPiero Rivera EscuderoAún no hay calificaciones

- Laboratorio 12Documento21 páginasLaboratorio 12KarenAún no hay calificaciones

- 1 - Indice de Los RollosDocumento12 páginas1 - Indice de Los RollosJohnny B. GoodeAún no hay calificaciones