También podría gustarte

- Contrato, de Promesa Compraventa, TerrenoDocumento6 páginasContrato, de Promesa Compraventa, Terrenostefania14100% (2)

- Derecho Aplicado 101 Casos PracticosDocumento273 páginasDerecho Aplicado 101 Casos PracticosJaviera ArriagadaAún no hay calificaciones

- Machote de Contrato A Precio AlzadoDocumento7 páginasMachote de Contrato A Precio Alzadog_garciasanchezAún no hay calificaciones

- Juicio Ejecutivo MercantilDocumento15 páginasJuicio Ejecutivo MercantilCristi RosasAún no hay calificaciones

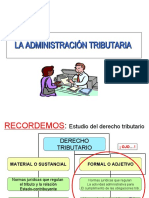

- Administracion TributariaDocumento39 páginasAdministracion TributariaMiguel Muñoz100% (2)

- Arrendamiento Con Deposito Representante Legal GuatemalaDocumento5 páginasArrendamiento Con Deposito Representante Legal GuatemalaAnonymous DyncVwTIZ100% (1)

- Clase 2 Nacimiento de La ObligacionDocumento22 páginasClase 2 Nacimiento de La ObligacionAnyelina SjvAún no hay calificaciones

- Tema 9 Der TribuDocumento13 páginasTema 9 Der TribuYobani Victor Segura MarcaniAún no hay calificaciones

- DiapositivassDocumento32 páginasDiapositivassErickson Francisco Castellanos CanelAún no hay calificaciones

- Clase 3Documento19 páginasClase 3Yhes MairaAún no hay calificaciones

- Obligación TributariaDocumento10 páginasObligación TributariaRuben SantosAún no hay calificaciones

- Semana 02. Relación Jurídico-TributariaDocumento13 páginasSemana 02. Relación Jurídico-TributariaKary EscobedoAún no hay calificaciones

- Procesal Civil III, Tarea I, GersonDocumento12 páginasProcesal Civil III, Tarea I, GersonIsaura Concepcion HenriquezAún no hay calificaciones

- Fuentes de La ObligacionDocumento10 páginasFuentes de La ObligacionDafne de la Cruz MonroyAún no hay calificaciones

- DERECHO TRIBUTARIO I - Semana 4Documento3 páginasDERECHO TRIBUTARIO I - Semana 4Karla RomeroAún no hay calificaciones

- Investigación - Alan García.Documento8 páginasInvestigación - Alan García.Frankz VergaraAún no hay calificaciones

- Foro3 - La Obligacion Fiscal y Sus Elementos - Equipo 1Documento26 páginasForo3 - La Obligacion Fiscal y Sus Elementos - Equipo 1Ana BarrónAún no hay calificaciones

- LECCION 1 y 2Documento18 páginasLECCION 1 y 2Sheyla Carhua AlaniaAún no hay calificaciones

- Determinacion TributariaDocumento6 páginasDeterminacion Tributariadiego montenegroAún no hay calificaciones

- Ult Determinación Tributaria 2022Documento25 páginasUlt Determinación Tributaria 2022MARIA FERNANDA DIAZ LÓPEZAún no hay calificaciones

- Codigo TributarioDocumento11 páginasCodigo TributarioRyan JenkinsAún no hay calificaciones

- Obligación TributariaDocumento34 páginasObligación Tributariaramiro revillaAún no hay calificaciones

- 2022 - PROC-Ejecución FiscalDocumento15 páginas2022 - PROC-Ejecución FiscalNicolas BerrocalAún no hay calificaciones

- Informe Final - Grupo 4Documento247 páginasInforme Final - Grupo 4epsaenz epsaenz epsa0% (1)

- Sesión 5. Derecho Tributario Material Parte 1Documento10 páginasSesión 5. Derecho Tributario Material Parte 1Paolo Alexander Acuña QuiñonesAún no hay calificaciones

- Derecho Tributario General - Semana 3Documento11 páginasDerecho Tributario General - Semana 3Maxarmy PeruAún no hay calificaciones

- Procedimientos EjecutoriosDocumento7 páginasProcedimientos EjecutoriosMiichæl Matëǿ100% (1)

- 3 Tercera SemanaDocumento38 páginas3 Tercera SemanaFILOMINA SUCLLI CURASIAún no hay calificaciones

- Resumen Del Libro 2 ParcialDocumento11 páginasResumen Del Libro 2 ParcialDaniel GuixAún no hay calificaciones

- El Tributo ConceptoDocumento117 páginasEl Tributo Conceptookmaya_2000788Aún no hay calificaciones

- Las Fuentes de Las Obligaciones en RomaDocumento25 páginasLas Fuentes de Las Obligaciones en RomaVicente Moraga DonosoAún no hay calificaciones

- La Obligación Tributaria PThAD1gDocumento40 páginasLa Obligación Tributaria PThAD1gEstudio Juridico Castillo CastilloAún no hay calificaciones

- Tributario 3 FinalDocumento34 páginasTributario 3 FinalE J Fernandez BardalesAún no hay calificaciones

- Derecho Procesal Civil III - Unidad 1Documento4 páginasDerecho Procesal Civil III - Unidad 1Robert RamirezAún no hay calificaciones

- Control de LecturaDocumento8 páginasControl de LecturaDiana RuizAún no hay calificaciones

- Procesal Civil CompletoDocumento29 páginasProcesal Civil CompletoMichell pachecoAún no hay calificaciones

- Sesion 12Documento38 páginasSesion 12Luis Fernando Regalado PérezAún no hay calificaciones

- Semana 02. Obligación TributariaDocumento25 páginasSemana 02. Obligación TributariaKary EscobedoAún no hay calificaciones

- Jurisprudencia en Los ProcedimientosDocumento9 páginasJurisprudencia en Los ProcedimientosLUIS ARVIZUAún no hay calificaciones

- Conceptos ProcesalDocumento159 páginasConceptos ProcesalRafael Meza MartinezAún no hay calificaciones

- LA Cobranza Coactiva de Las Multas Impuestas Por La Inspección de TrabajoDocumento51 páginasLA Cobranza Coactiva de Las Multas Impuestas Por La Inspección de TrabajoAldo Hernández FonsecaAún no hay calificaciones

- Proceso Unico de Ejecucion.-..Documento10 páginasProceso Unico de Ejecucion.-..YARLAQUE ESPARZA SEGUNDO FEDERICOAún no hay calificaciones

- Derecho TributarioDocumento33 páginasDerecho Tributariofederico jch100% (1)

- Act. 3. Derecho Civil IIIDocumento17 páginasAct. 3. Derecho Civil IIIRafaelina CustodioAún no hay calificaciones

- Material Clínica UnificadoDocumento190 páginasMaterial Clínica UnificadoMichelle RangelAún no hay calificaciones

- Material de Apoyo Examen FinalDocumento21 páginasMaterial de Apoyo Examen FinalMichelle RangelAún no hay calificaciones

- Clasificación de La AccionesDocumento4 páginasClasificación de La AccionesNedmarVeronikAún no hay calificaciones

- La Relacion Juridico TributariaDocumento16 páginasLa Relacion Juridico TributariaJammy Enmanuel Javalois LópezAún no hay calificaciones

- Luego de Haber Estudiado El Recurso 1Documento1 páginaLuego de Haber Estudiado El Recurso 1Samaria RosaAún no hay calificaciones

- 1 Obligacion Tributaria UNMSM 2020Documento22 páginas1 Obligacion Tributaria UNMSM 2020Leidy ChaconAún no hay calificaciones

- Proceso RomanoDocumento4 páginasProceso Romanob.fandicarneroAún no hay calificaciones

- Relación JurídicaDocumento11 páginasRelación JurídicaLiz AlénAún no hay calificaciones

- Accion de RepeticionDocumento7 páginasAccion de Repeticionsteven cordobaAún no hay calificaciones

- Deuda TributariaDocumento17 páginasDeuda TributariaIris viviana Chanta moralesAún no hay calificaciones

- Semana 8-La Obligacion Tributaria20231Documento41 páginasSemana 8-La Obligacion Tributaria202312021101453Aún no hay calificaciones

- Presentacion Diapositiva Educativa Informal Ilustracion Juvenil BlancoDocumento39 páginasPresentacion Diapositiva Educativa Informal Ilustracion Juvenil BlancoElsa Anabel Orbegoso GamonalAún no hay calificaciones

- Derecho Fiscal I. WendyDocumento4 páginasDerecho Fiscal I. WendyAndresAún no hay calificaciones

- para SubirDocumento12 páginaspara SubirErika Ururi LaquihuanacoAún no hay calificaciones

- La Obligacion TributariaDocumento27 páginasLa Obligacion TributariaShyrley Olazabal KunoAún no hay calificaciones

- Procesos de EjecuciónDocumento4 páginasProcesos de EjecuciónSociales NUFEDAún no hay calificaciones

- El Ejecución y Tutela JuridicaDocumento7 páginasEl Ejecución y Tutela JuridicaDuglas ClaresAún no hay calificaciones

- Peritaje Contable y Judicial Civil (+)Documento36 páginasPeritaje Contable y Judicial Civil (+)irvin paico huertasAún no hay calificaciones

- Técnica Jurídica Segunda ParcialDocumento28 páginasTécnica Jurídica Segunda ParcialFabiola RamirezAún no hay calificaciones

- Procesos de Ejecución 2) Parcial Parte 2Documento21 páginasProcesos de Ejecución 2) Parcial Parte 2Byron MonterrosaAún no hay calificaciones

- Viñeta PNPDocumento1 páginaViñeta PNPRuben SantosAún no hay calificaciones

- Ec4 Iae1f221 ResolDocumento6 páginasEc4 Iae1f221 ResolRuben SantosAún no hay calificaciones

- Caso Giuliana Llamoja HilaresDocumento2 páginasCaso Giuliana Llamoja HilaresRuben SantosAún no hay calificaciones

- 2020 - 06 - 01 - 04 - 51 - 59 - 73648711 - Ponemos en Practica Los Tipos de Textos Segun La Ubicacion - 1Documento3 páginas2020 - 06 - 01 - 04 - 51 - 59 - 73648711 - Ponemos en Practica Los Tipos de Textos Segun La Ubicacion - 1Ruben Santos57% (7)

- 2020 05 18 00 16 24 73648711 PreguntasDocumento3 páginas2020 05 18 00 16 24 73648711 PreguntasRuben SantosAún no hay calificaciones

- Modelo de Solicitud y Memorial PDFDocumento3 páginasModelo de Solicitud y Memorial PDFRuben SantosAún no hay calificaciones

- 4 El PagareDocumento4 páginas4 El PagareMaria_SapitaAún no hay calificaciones

- Modelo Contrato de Arrendamiento de Bien InmuebleDocumento3 páginasModelo Contrato de Arrendamiento de Bien Inmuebleandré_fernández_44Aún no hay calificaciones

- Tema 2 La Empresa y Los Documentos MercantilesDocumento10 páginasTema 2 La Empresa y Los Documentos MercantilesLuz Karina Caceres MartinezAún no hay calificaciones

- Tipos de CréditoDocumento19 páginasTipos de CréditoNora50% (2)

- El Juicio de Desahucio Vs Allanamiento A FuturoDocumento11 páginasEl Juicio de Desahucio Vs Allanamiento A FuturoGianpierre MartinezAún no hay calificaciones

- Las Exenciones de ImpuestosDocumento13 páginasLas Exenciones de ImpuestosGustav Luciano PAún no hay calificaciones

- Profe 190408Documento4 páginasProfe 190408WILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- U3 - Contabilidad Gral-1Documento36 páginasU3 - Contabilidad Gral-1Gabriela GonzálezAún no hay calificaciones

- Acuerdo de Pago Ventana Unidad 4 PB de KolyvakisDocumento2 páginasAcuerdo de Pago Ventana Unidad 4 PB de KolyvakisAgataAún no hay calificaciones

- Tarea en Clases Semana 6Documento60 páginasTarea en Clases Semana 6Brian Ricardo Flores OrellanaAún no hay calificaciones

- Instituto de Mercadeo Agropecuario (Idema) vs. Americana de Gestiones Comerciales (Amerco Limitada)Documento12 páginasInstituto de Mercadeo Agropecuario (Idema) vs. Americana de Gestiones Comerciales (Amerco Limitada)JoséVásquezAún no hay calificaciones

- Reglamento Interno INDECORDocumento30 páginasReglamento Interno INDECORCoque AlvaricoqueAún no hay calificaciones

- Tarea 17 Actos Unilaterales y BilateralesDocumento9 páginasTarea 17 Actos Unilaterales y BilateralesJAVIERA ANDREA PLAZA MARÍNAún no hay calificaciones

- Monografia Gastos No Deducibles en La Determinacion Del Impeusto A La RentaDocumento35 páginasMonografia Gastos No Deducibles en La Determinacion Del Impeusto A La RentaAlejandro Miguel SalyRosas100% (1)

- Comprobantes Condicion de No Habido RTF 01120-8-2016Documento4 páginasComprobantes Condicion de No Habido RTF 01120-8-2016Auditor TributarioAún no hay calificaciones

- Formato Solicitud de RematistaDocumento4 páginasFormato Solicitud de RematistaRogelio CuroAún no hay calificaciones

- Demanda Cobro de SolesDocumento5 páginasDemanda Cobro de SolesRoberto Rodriguez100% (1)

- Documentos MercantilesDocumento9 páginasDocumentos MercantilesRobin AguedaAún no hay calificaciones

- Amparo Contra ApdaycDocumento9 páginasAmparo Contra ApdaycAyda Yanet Castellanos AyuqueAún no hay calificaciones

- Proceso Rendicion Provocada de CuentasDocumento5 páginasProceso Rendicion Provocada de CuentasClaudia Ruiz RodriguezAún no hay calificaciones

- Unidad1.El Concepto Del Derecho: Actividad IntegradoraDocumento23 páginasUnidad1.El Concepto Del Derecho: Actividad IntegradoraMariselaSantosAún no hay calificaciones

- Obligaciones Civiles y NaturalesDocumento10 páginasObligaciones Civiles y NaturalesNelaBarbosaÑezcoAún no hay calificaciones

- Pago Por Consignación y Su Naturaleza ProcesalDocumento14 páginasPago Por Consignación y Su Naturaleza ProcesalRanulfo Ronald Jallurana Añamuro100% (7)

- Conrato de Compra - Dariana Bricet Vidal Viera 2023Documento2 páginasConrato de Compra - Dariana Bricet Vidal Viera 2023KAROLAún no hay calificaciones

- Contrato Comercializadora CDT Sas para Comprar Epp....Documento17 páginasContrato Comercializadora CDT Sas para Comprar Epp....KERIS MANUEL QUIÑONESAún no hay calificaciones

- Matrimonio y Maternidad y ProcreacionDocumento7 páginasMatrimonio y Maternidad y ProcreacionArmando SilvaAún no hay calificaciones