También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- 6.1.2 NIC 16 PPyEDocumento27 páginas6.1.2 NIC 16 PPyEAldo CallacasiAún no hay calificaciones

- Fase 2 Del Proyecto IntegradorDocumento6 páginasFase 2 Del Proyecto IntegradorMartha Avila0% (1)

- Actividad 3 Contabilidad Financiera VDocumento9 páginasActividad 3 Contabilidad Financiera VMakzary GuzmanAún no hay calificaciones

- Fase 2 Del Proyecto IntegradorDocumento5 páginasFase 2 Del Proyecto IntegradorM.A.OAún no hay calificaciones

- Niif 16 - Grupo2Documento22 páginasNiif 16 - Grupo2marlonggcondeAún no hay calificaciones

- Cuadro Comparativo DepreciaciónDocumento3 páginasCuadro Comparativo Depreciacióndiana.giselacr6865Aún no hay calificaciones

- NIC 16 Propiedades, Plantas y EquiposDocumento18 páginasNIC 16 Propiedades, Plantas y EquiposIsaac Riquero VelezAún no hay calificaciones

- Nic 36-Aula 410Documento23 páginasNic 36-Aula 410Jesus Martin Yaya TorresAún no hay calificaciones

- Mapa Semana 4 y 5Documento5 páginasMapa Semana 4 y 5Roger Gamboa ReyesAún no hay calificaciones

- Cuenta 39 de LizDocumento6 páginasCuenta 39 de LizAlbert Emerson Gonzales BotinAún no hay calificaciones

- Cuadro Comparativo de Las Normas InternacionalesDocumento10 páginasCuadro Comparativo de Las Normas InternacionalesPROCESOS CONTRACTUALES FPAún no hay calificaciones

- Nic 36 - Deterioro Del Valor de Los ActivosDocumento28 páginasNic 36 - Deterioro Del Valor de Los ActivosJoseJulianMestanzaMuñozAún no hay calificaciones

- Anexo Tarea 3Documento10 páginasAnexo Tarea 3Jhon OvalleAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento6 páginasNic 36 Deterioro Del Valor de Los Activosnicolas castillo ortizAún no hay calificaciones

- Cuadro Comparativo Problema 6Documento3 páginasCuadro Comparativo Problema 6danna manjarrez valderramaAún no hay calificaciones

- Semana Academica 9 - Cuadro ComparativoDocumento3 páginasSemana Academica 9 - Cuadro Comparativooscar gonzalez100% (1)

- Mapa Conceptual - NIC.38Documento13 páginasMapa Conceptual - NIC.38Vane BazurtoAún no hay calificaciones

- PDF 09 03 2019 221538 PM Semana 03 Ae2 - CompressDocumento7 páginasPDF 09 03 2019 221538 PM Semana 03 Ae2 - CompressSteven Cristian Rodas TenazoaAún no hay calificaciones

- Deterioro Nic 36Documento43 páginasDeterioro Nic 36KAREN TEQUIA MOLINAAún no hay calificaciones

- Contabilidad III Semana 10 Capítulos 10 y 11 Inmuebles E IntangiblesDocumento7 páginasContabilidad III Semana 10 Capítulos 10 y 11 Inmuebles E IntangiblesLari DPAún no hay calificaciones

- NIC 16 Y NIC 23 AlDocumento21 páginasNIC 16 Y NIC 23 AlBarco KevAún no hay calificaciones

- Mapa y Caso Nic 36Documento16 páginasMapa y Caso Nic 36CecyPalacioAún no hay calificaciones

- S04.s1 NIC 16-NIIF 16-NIIF 5Documento18 páginasS04.s1 NIC 16-NIIF 16-NIIF 5ana palominoAún no hay calificaciones

- Sección 17 NIIF PYMESDocumento19 páginasSección 17 NIIF PYMESDazh GuadalupeAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualmaria hernandezAún no hay calificaciones

- Cuadro Comparativo NIIF Plenas y NIIF PymesDocumento4 páginasCuadro Comparativo NIIF Plenas y NIIF PymesESPERANZA SANCHEZAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoAngel NoriegaAún no hay calificaciones

- Depreciación y Amortización de Activos FijosDocumento15 páginasDepreciación y Amortización de Activos FijosKerly Estefania Loor MeroAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualJordy PaucarAún no hay calificaciones

- Organigrama 202383 152225Documento1 páginaOrganigrama 202383 152225Andrea Itzel Albarrán HernándezAún no hay calificaciones

- Nic 36Documento35 páginasNic 36TECNOLOGIA MEDICA IMPORT S.AC0% (1)

- 3.3.3 - Guia 16Documento15 páginas3.3.3 - Guia 16cinthia paola carmoa ballestaAún no hay calificaciones

- Deterioro de BienesDocumento4 páginasDeterioro de BienesJenny MichilenaAún no hay calificaciones

- Nicsp 21Documento20 páginasNicsp 21Fanny Montes CarlosAún no hay calificaciones

- Mapa Nic 36lDocumento16 páginasMapa Nic 36lCecyPalacioAún no hay calificaciones

- Unidad 5 Auditoria IiDocumento9 páginasUnidad 5 Auditoria Iimiguel angelAún no hay calificaciones

- Nic 36Documento12 páginasNic 36Diana Quispe FernandezAún no hay calificaciones

- Tarea 5 Contabilidad.Documento10 páginasTarea 5 Contabilidad.AC ACAún no hay calificaciones

- Registro de Propiedad Planta y EquipoDocumento8 páginasRegistro de Propiedad Planta y Equipomilicorrales1125Aún no hay calificaciones

- Nicsp 31 Activos IntangiblesDocumento12 páginasNicsp 31 Activos IntangiblesAnonymous KqXmitAún no hay calificaciones

- Nicsp 31 - Activos IntangiblesDocumento15 páginasNicsp 31 - Activos IntangiblesSol Orellana TorresAún no hay calificaciones

- NIC 16 - Propiedad, Planta y EquipoDocumento37 páginasNIC 16 - Propiedad, Planta y EquipoCristopher ParedesAún no hay calificaciones

- de La Semana 3Documento18 páginasde La Semana 3karina orellanaAún no hay calificaciones

- Cuadro Sinoptico Objeto de Estudio 3.Documento7 páginasCuadro Sinoptico Objeto de Estudio 3.abileneAún no hay calificaciones

- Material 2018D1 CON220 01 93273Documento13 páginasMaterial 2018D1 CON220 01 93273Kelly Baidal SantosAún no hay calificaciones

- Vida Útil de Las MáquinasDocumento11 páginasVida Útil de Las MáquinasJian Soto100% (3)

- Tarea 6 Contabilidad 2 - ArgelisDocumento7 páginasTarea 6 Contabilidad 2 - Argelisjean lopezAún no hay calificaciones

- Transacciones Contables 3Documento6 páginasTransacciones Contables 3Alejandra FlorezAún no hay calificaciones

- Depreciacion y ReemplazoDocumento6 páginasDepreciacion y Reemplazon0v4c3llimportAún no hay calificaciones

- Depreciación de PPEDocumento18 páginasDepreciación de PPEMicaela ArriagadaAún no hay calificaciones

- Actividad 3 Contabilidad General Cuadro ComparativoDocumento4 páginasActividad 3 Contabilidad General Cuadro ComparativoNiyerieth Pasu DiazAún no hay calificaciones

- Aporte Individual - Heidy ImbachiDocumento3 páginasAporte Individual - Heidy ImbachiPaula FetivaAún no hay calificaciones

- Semana 5Documento20 páginasSemana 5Lilibeth AlcivarAún no hay calificaciones

- 5 Resumen y Ejercicos de Activos FijosDocumento4 páginas5 Resumen y Ejercicos de Activos FijosYISSEL CORDERO100% (1)

- DEPRECIACIÓNDocumento5 páginasDEPRECIACIÓNmdnv5rmf7pAún no hay calificaciones

- Control Nterno de LosDocumento12 páginasControl Nterno de LosLILIAAún no hay calificaciones

- RatiosDocumento11 páginasRatiosCaleno RaperAún no hay calificaciones

- ContabilidadDocumento19 páginasContabilidadAna Karina Nutrera YepezAún no hay calificaciones

- Propiedad Planta y EquipoDocumento10 páginasPropiedad Planta y Equipovargas buitragoAún no hay calificaciones

- Ana Lisis Del Caso 1 Marco Marketing Consultant Direccio N Estrate Gica PDFDocumento6 páginasAna Lisis Del Caso 1 Marco Marketing Consultant Direccio N Estrate Gica PDFylva.15Aún no hay calificaciones

- JUANIDocumento1 páginaJUANIylva.15Aún no hay calificaciones

- Caso 1 Dirección Estratégica - EQUIPO 11 LOTE 72Documento7 páginasCaso 1 Dirección Estratégica - EQUIPO 11 LOTE 72vic.dejanon100% (2)

- Caso Práctico 1 HOMEGAMINGDocumento15 páginasCaso Práctico 1 HOMEGAMINGalex.quinonez.klingerAún no hay calificaciones

- Ejemplo Práctico Sobre La NIC 8Documento1 páginaEjemplo Práctico Sobre La NIC 8ylva.15Aún no hay calificaciones

- Fomulario RepresentanteDocumento1 páginaFomulario Representanteylva.15Aún no hay calificaciones

- Legilacion IIDocumento2 páginasLegilacion IIylva.15Aún no hay calificaciones

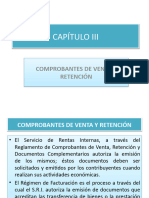

- Capitulo 3 Comprobantes de Venta y RetencionDocumento24 páginasCapitulo 3 Comprobantes de Venta y Retencionylva.15Aún no hay calificaciones

- 2.1 Ejercicio1Documento3 páginas2.1 Ejercicio1David Tiago CuevaAún no hay calificaciones

- Ejemplo Práctico Sobre La NIC 8Documento1 páginaEjemplo Práctico Sobre La NIC 8ylva.15Aún no hay calificaciones

- Capitulo 4 Impuesto Al Valor AgregadoDocumento9 páginasCapitulo 4 Impuesto Al Valor Agregadoylva.15Aún no hay calificaciones

- Tema 1 InnovacionDocumento41 páginasTema 1 Innovacionylva.15Aún no hay calificaciones

- Capitulo 4 Impuesto Al Valor AgregadoDocumento9 páginasCapitulo 4 Impuesto Al Valor Agregadoylva.15Aún no hay calificaciones

- Ejemplo Práctico Sobre La NIC 8Documento1 páginaEjemplo Práctico Sobre La NIC 8ylva.15Aún no hay calificaciones

- Administracion de Capital de TrabajoDocumento2 páginasAdministracion de Capital de Trabajoylva.15Aún no hay calificaciones

- Presupuestos DiapositivasDocumento7 páginasPresupuestos Diapositivasylva.15Aún no hay calificaciones

- Presupuestos para Gastos Personales y Ahorro FamiliarDocumento1 páginaPresupuestos para Gastos Personales y Ahorro Familiarylva.15Aún no hay calificaciones

- ADMINISTRACION DE EFECTIVO Y LIQUIDEZ EntregarDocumento4 páginasADMINISTRACION DE EFECTIVO Y LIQUIDEZ Entregarylva.15Aún no hay calificaciones

- Administracion de Capital de TrabajoDocumento1 páginaAdministracion de Capital de Trabajoylva.15Aún no hay calificaciones

- Extinción Del Contrato de Trabajo (Grisolía)Documento19 páginasExtinción Del Contrato de Trabajo (Grisolía)DanielAún no hay calificaciones

- Carta de Aceptacion Auditoria Financiera Cliente PDFDocumento1 páginaCarta de Aceptacion Auditoria Financiera Cliente PDFestefania100% (1)

- Monografia de CinthiaDocumento30 páginasMonografia de CinthiaFranco FrancoAún no hay calificaciones

- Guía de Aprendizaje #2 - 41311617Documento9 páginasGuía de Aprendizaje #2 - 41311617rosanaAún no hay calificaciones

- Reporte de Resultados Mensuales para InmobiliariaDocumento5 páginasReporte de Resultados Mensuales para InmobiliariaMaria AngelAún no hay calificaciones

- Homicidio 3Documento9 páginasHomicidio 3yamil zamoraAún no hay calificaciones

- Triptico Ups 2022Documento2 páginasTriptico Ups 2022Gabriela CalderasAún no hay calificaciones

- Ficha 4 BPM Almacenamiento de Alimentos Refrigeración y CongelaciónDocumento1 páginaFicha 4 BPM Almacenamiento de Alimentos Refrigeración y CongelaciónDario JaramilloAún no hay calificaciones

- Papiro Oxirrinco 90Documento2 páginasPapiro Oxirrinco 90Sergio MartínAún no hay calificaciones

- Ficha de Actividad. Semana 3.Documento7 páginasFicha de Actividad. Semana 3.Juan Quinto EgoavilAún no hay calificaciones

- Visor DocsDocumento230 páginasVisor DocsJOSMRIVERCAún no hay calificaciones

- Posturas Al OrarDocumento2 páginasPosturas Al OrarMoni ArmaniAún no hay calificaciones

- Ta-1 - Critica 1 Trabajo de Investigacion TechoDocumento1 páginaTa-1 - Critica 1 Trabajo de Investigacion TechoGianella LunaAún no hay calificaciones

- Sopa de Letra Tipografia e Imagenes UNAHDocumento2 páginasSopa de Letra Tipografia e Imagenes UNAHCristhian ZunigaAún no hay calificaciones

- Modelo de IPERCDocumento1 páginaModelo de IPERCMECAUNSAAC0% (1)

- Proyecto Final Diseño y Construcción de Un LVDTDocumento7 páginasProyecto Final Diseño y Construcción de Un LVDTequipo labAún no hay calificaciones

- Puntos CríticosDocumento1 páginaPuntos CríticosENRIQUE ANTONIO ACUÑA GERLIAún no hay calificaciones

- Antropología Aplicada A La Medicina Resumen de La Unidad 1Documento4 páginasAntropología Aplicada A La Medicina Resumen de La Unidad 1Adriana CarrionAún no hay calificaciones

- EXPERIENCIA DE APRENDIZAJE No 1 - PRIMER GRADO-MARZO-2023-ULTIMAdocxDocumento21 páginasEXPERIENCIA DE APRENDIZAJE No 1 - PRIMER GRADO-MARZO-2023-ULTIMAdocxJaqueline Távara BecerraAún no hay calificaciones

- Modulo Ix Gestion Publica CCLDocumento3 páginasModulo Ix Gestion Publica CCLDnp comprasAún no hay calificaciones

- Opúsculo Sobre La Insurgencia Guerrillera Peruana de 1965 en Su 50 AniversarioDocumento17 páginasOpúsculo Sobre La Insurgencia Guerrillera Peruana de 1965 en Su 50 AniversarioCESAR ACHING GUZMANAún no hay calificaciones

- Imec 2s-2013 Print Vf13 Env1Documento11 páginasImec 2s-2013 Print Vf13 Env1ggs1991_gAún no hay calificaciones

- Trastorno Del SueñoDocumento4 páginasTrastorno Del SueñoValdo CruzAún no hay calificaciones

- Campos TécnicosDocumento4 páginasCampos Técnicos45338983Aún no hay calificaciones

- Orientaciones para Observar y Describir La Clase de MatemáticasDocumento5 páginasOrientaciones para Observar y Describir La Clase de MatemáticasCarlos AyalaAún no hay calificaciones

- Fase III ProyectoDocumento4 páginasFase III ProyectoGameOverBroAún no hay calificaciones

- ACA 2 Ecuaciones Diferenciales GRUPO BDocumento9 páginasACA 2 Ecuaciones Diferenciales GRUPO BElliott Torres CratzAún no hay calificaciones

- Autoevaluación 8 IefeveDocumento2 páginasAutoevaluación 8 IefeveJorge GómezAún no hay calificaciones

- Texto 84 Carta de Galileo A La Duquesa de ToscanaDocumento3 páginasTexto 84 Carta de Galileo A La Duquesa de ToscanaDiane von SigurdssonAún no hay calificaciones

- Tutoria 8Documento4 páginasTutoria 8CELIA BRENDA CAMACHO CRUZAún no hay calificaciones