También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Sección 18 - Activos Intangibles Distintos de La PDocumento1 páginaSección 18 - Activos Intangibles Distintos de La PIRIS ANABELLA FIGUEROA HERNANDEZ100% (1)

- Mapa Nic 36lDocumento16 páginasMapa Nic 36lCecyPalacioAún no hay calificaciones

- Nic 16Documento1 páginaNic 16Maria Jose Funez MoreiraAún no hay calificaciones

- Fase 2 Del Proyecto IntegradorDocumento6 páginasFase 2 Del Proyecto IntegradorMartha Avila0% (1)

- Mapa Conceptual NIIF 15Documento1 páginaMapa Conceptual NIIF 15MAG12CRAún no hay calificaciones

- Nif C-8 Activos IntangiblesDocumento1 páginaNif C-8 Activos IntangiblesMARCO MONROYAún no hay calificaciones

- Nic 38 JuevesDocumento4 páginasNic 38 JuevesJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- ActivosDocumento3 páginasActivosFmp MorenoAún no hay calificaciones

- 3.3.5 Cuadro ComparativoDocumento3 páginas3.3.5 Cuadro ComparativoAlejandra TorresAún no hay calificaciones

- NIC 16 Propiedad, Planta y EquipoDocumento1 páginaNIC 16 Propiedad, Planta y EquipoEdgardoAún no hay calificaciones

- Cuadro Comparativo de Las Normas InternacionalesDocumento10 páginasCuadro Comparativo de Las Normas InternacionalesPROCESOS CONTRACTUALES FPAún no hay calificaciones

- Mapa Mental PlantaDocumento1 páginaMapa Mental Plantaanny rosendo100% (1)

- Mapa Conceptual Nic 16Documento1 páginaMapa Conceptual Nic 16ALEX44% (9)

- Contable 2da Junio de 2015 - Pag B-1 A B-17Documento17 páginasContable 2da Junio de 2015 - Pag B-1 A B-17Patricia CadilloAún no hay calificaciones

- Mapa y Caso Nic 36Documento16 páginasMapa y Caso Nic 36CecyPalacioAún no hay calificaciones

- Actividad 3 Contabilidad Financiera VDocumento9 páginasActividad 3 Contabilidad Financiera VMakzary GuzmanAún no hay calificaciones

- Actividad Ii Nic - Contabilidad de Gestión - GmbaDocumento1 páginaActividad Ii Nic - Contabilidad de Gestión - GmbaSebastian BraidaAún no hay calificaciones

- 3.3.7 Mapa ConceptualDocumento1 página3.3.7 Mapa ConceptualLuisa Acosta100% (2)

- Mapa Conceptual Nic 16 Mary Paz Diaz RDZDocumento1 páginaMapa Conceptual Nic 16 Mary Paz Diaz RDZMary DiazAún no hay calificaciones

- Nif C-6 Activos IntangiblesDocumento3 páginasNif C-6 Activos IntangiblesArlette MarquezAún no hay calificaciones

- Nicsp 26 Deterioro Del Valor de Activos Generadores de EfectivoDocumento14 páginasNicsp 26 Deterioro Del Valor de Activos Generadores de Efectivorous0% (1)

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioNoelia De Los SantosAún no hay calificaciones

- Semana Academica 9 - Cuadro ComparativoDocumento3 páginasSemana Academica 9 - Cuadro Comparativooscar gonzalez100% (1)

- NIC 16 Y NIC 23 AlDocumento21 páginasNIC 16 Y NIC 23 AlBarco KevAún no hay calificaciones

- 5 14287 21052 PDFDocumento4 páginas5 14287 21052 PDFdavidAún no hay calificaciones

- Nic 16Documento1 páginaNic 16giovannaAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioYaan CarlOs AdamesAún no hay calificaciones

- Presentación Creativa de Moda Negro Verde Neón Rosa Neón Con IlustraciónDocumento24 páginasPresentación Creativa de Moda Negro Verde Neón Rosa Neón Con Ilustraciónangie yurany lopez medinaAún no hay calificaciones

- Nic 38 DiaposDocumento12 páginasNic 38 DiaposSantiago PinedaAún no hay calificaciones

- 6.1.2 NIC 16 PPyEDocumento27 páginas6.1.2 NIC 16 PPyEAldo CallacasiAún no hay calificaciones

- Activo Corriente NIIFDocumento2 páginasActivo Corriente NIIFkaren Daniela RamirezAún no hay calificaciones

- Cuadro Sinoptico - Seccion 34 NIIF PYMESDocumento6 páginasCuadro Sinoptico - Seccion 34 NIIF PYMESKevin GodoyAún no hay calificaciones

- Aporte Individual - Heidy ImbachiDocumento3 páginasAporte Individual - Heidy ImbachiPaula FetivaAún no hay calificaciones

- Nic 16 Norma IiDocumento45 páginasNic 16 Norma IiJuan James Vasquez VargasAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- Cuadro Sinoptico Objeto de Estudio 3.Documento7 páginasCuadro Sinoptico Objeto de Estudio 3.abileneAún no hay calificaciones

- Nic 23Documento1 páginaNic 23Jeferson Jair Delgado LozanoAún no hay calificaciones

- UntitledDocumento1 páginaUntitledMaria Jose GutierrezAún no hay calificaciones

- Auditoría - Propiedad, Planta y EquipoDocumento40 páginasAuditoría - Propiedad, Planta y Equipojulio perez100% (1)

- Esquema Niif Seccion 18Documento1 páginaEsquema Niif Seccion 18Maria Fernanda Franco GuerraAún no hay calificaciones

- Activo No CorrienteDocumento4 páginasActivo No CorrienteMariana GonzálezAún no hay calificaciones

- Cuadro Comparativo Definiciones de ActivoDocumento4 páginasCuadro Comparativo Definiciones de ActivoJulieth Alexandra GUZMAN LEGUIZAMOAún no hay calificaciones

- Nic 38Documento5 páginasNic 38luis aquiseAún no hay calificaciones

- Mapa Conceptual de La Nic 38Documento1 páginaMapa Conceptual de La Nic 38Cristian Zelada50% (2)

- Opcionaactividad03 2Documento10 páginasOpcionaactividad03 2Francisco Montoya SánchezAún no hay calificaciones

- Cuadro Comparativo Problema 6Documento3 páginasCuadro Comparativo Problema 6danna manjarrez valderramaAún no hay calificaciones

- Nic 38 Activo IntangibleDocumento41 páginasNic 38 Activo IntangibleGabrielAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- Tarea 2 Cristian Lopera Grupo 39Documento3 páginasTarea 2 Cristian Lopera Grupo 39Darly AndreaAún no hay calificaciones

- Cuadro Caso Practico 1 CONTABILIDAD FINANCIERADocumento4 páginasCuadro Caso Practico 1 CONTABILIDAD FINANCIERAKarol Viviana Rincón PatiñoAún no hay calificaciones

- Mapa Conceptual NIF C8Documento2 páginasMapa Conceptual NIF C8comprobacionviaticos2023Aún no hay calificaciones

- 3.3.2 Nic y Nif Por OrganizarDocumento4 páginas3.3.2 Nic y Nif Por OrganizarMarlly OsorioAún no hay calificaciones

- 3.2.2 y 3.3.3 Guía #13Documento6 páginas3.2.2 y 3.3.3 Guía #13Yuly VargasAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Diccionario de logística y negocios internacionalesDe EverandDiccionario de logística y negocios internacionalesAún no hay calificaciones

- Algunos aspectos teóricos y prácticos del derecho mercantilDe EverandAlgunos aspectos teóricos y prácticos del derecho mercantilAún no hay calificaciones

- Lecciones de derecho mercantil, 2.ª ed.De EverandLecciones de derecho mercantil, 2.ª ed.Aún no hay calificaciones

- Estado Financiero ConsolidadosDocumento4 páginasEstado Financiero ConsolidadosAndrea Itzel Albarrán HernándezAún no hay calificaciones

- Estado de Cuenta BancomerDocumento1 páginaEstado de Cuenta BancomerAndrea Itzel Albarrán HernándezAún no hay calificaciones

- Unidad 3 - Cap Trabajo Adm Inventarios Ctas Por Cobrar Desembolsos-1Documento44 páginasUnidad 3 - Cap Trabajo Adm Inventarios Ctas Por Cobrar Desembolsos-1Andrea Itzel Albarrán HernándezAún no hay calificaciones

- Nif c-3Documento1 páginaNif c-3Andrea Itzel Albarrán HernándezAún no hay calificaciones

- Examen Final ResueltoDocumento8 páginasExamen Final ResueltoJhojan CondoriAún no hay calificaciones

- Contol y CalidadDocumento12 páginasContol y CalidadDavid Raul Vasquez CallejasAún no hay calificaciones

- Fase 8 - Tecnología Ciclo III. Octubre 22, RC - CDADocumento4 páginasFase 8 - Tecnología Ciclo III. Octubre 22, RC - CDAdavidzenAún no hay calificaciones

- Transicion de La ISO TS 16949 para IATF 16949Documento21 páginasTransicion de La ISO TS 16949 para IATF 16949Americo Montoya100% (1)

- Motivación Laboral ToyotaDocumento4 páginasMotivación Laboral ToyotaEvelyn JohanaAún no hay calificaciones

- Tema IIIDocumento14 páginasTema IIIaguila004Aún no hay calificaciones

- 02 - Solicitud de Crédito MYPEDocumento9 páginas02 - Solicitud de Crédito MYPEPamela FloresAún no hay calificaciones

- 2.modelado Del NegocioDocumento36 páginas2.modelado Del NegocioGisela Mariana JimenezAún no hay calificaciones

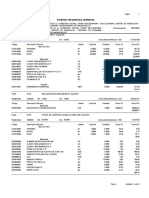

- Analisis de Precios UnitariosDocumento25 páginasAnalisis de Precios UnitariosANTONIOAún no hay calificaciones

- Solucionario T8Documento23 páginasSolucionario T8Mirella Mediavilla Torres100% (4)

- El DesempleoDocumento13 páginasEl DesempleoNicole ContrerasAún no hay calificaciones

- Anexo 6 Acuerdo CD 1755 PEP Especialización en Gerencia FinancieraDocumento55 páginasAnexo 6 Acuerdo CD 1755 PEP Especialización en Gerencia FinancieraManuel GalindoAún no hay calificaciones

- Resultados Del XI Encuentro Nacional de Turismo ComunitarioDocumento58 páginasResultados Del XI Encuentro Nacional de Turismo Comunitariowilfrido Guerrero CaballeroAún no hay calificaciones

- Financing Cognitive Solutions - Alberto RangogniDocumento24 páginasFinancing Cognitive Solutions - Alberto RangogniLuis Enrique CastroAún no hay calificaciones

- Diseño Computarizado de Carreteras.Documento0 páginasDiseño Computarizado de Carreteras.Yury Lenin RamirezAún no hay calificaciones

- Empresa en Funcionamiento Nia 570 OkDocumento16 páginasEmpresa en Funcionamiento Nia 570 OkMAYRA RIOS SARMIENTOAún no hay calificaciones

- Titulo: "Http://biblioteca - Clacso.edu - ar/Cuba/ciei-uh/20141013111239/LACOOPERACIONINTERNACIONALALDESARROLLOYLAEVALUACIONDocumento29 páginasTitulo: "Http://biblioteca - Clacso.edu - ar/Cuba/ciei-uh/20141013111239/LACOOPERACIONINTERNACIONALALDESARROLLOYLAEVALUACIONBernardo ValdiviiaAún no hay calificaciones

- Segunda Entrega Del Proyecto Presupuesto Publico. 2Documento6 páginasSegunda Entrega Del Proyecto Presupuesto Publico. 2JarabitaJaraba0% (2)

- Word de Vrio y PicsDocumento2 páginasWord de Vrio y PicsRaul Aparicio BasurtoAún no hay calificaciones

- Ejercicios EXCEL (Van y Tir)Documento8 páginasEjercicios EXCEL (Van y Tir)Daniel Anthony Roman Enriquez100% (2)

- Tarea 1 LEG LABORALDocumento9 páginasTarea 1 LEG LABORALEridania Delgado Diaz100% (2)

- Evasión FiscalDocumento5 páginasEvasión FiscalA-A-R-GAún no hay calificaciones

- Laboratorio de Suelos Concreto y Asfalto PDFDocumento1 páginaLaboratorio de Suelos Concreto y Asfalto PDFJunior ArmasAún no hay calificaciones

- Solucion Caso Practico Creatividad e InnovacionDocumento9 páginasSolucion Caso Practico Creatividad e Innovaciondead x113Aún no hay calificaciones

- Plan Estratégico Ushuaia 2013Documento72 páginasPlan Estratégico Ushuaia 2013Belén GassmannAún no hay calificaciones

- Modulo III RemuneracionDocumento36 páginasModulo III RemuneracionYas BurAún no hay calificaciones

- Políticas y DesempleoDocumento4 páginasPolíticas y DesempleoMitchell HernandezAún no hay calificaciones

- Clase 04 - FODA, Cadena de Valor y STPDocumento55 páginasClase 04 - FODA, Cadena de Valor y STPAndres UrrutiaAún no hay calificaciones

- Teoria AlmacenesDocumento45 páginasTeoria AlmacenesRicardo VillarrealAún no hay calificaciones

- Capacitacion en ApurosDocumento3 páginasCapacitacion en ApurosNITROFULL15Aún no hay calificaciones