También podría gustarte

- Política de Capital de TrabajoDocumento69 páginasPolítica de Capital de TrabajoMauricio Efraín Sastre PérezAún no hay calificaciones

- Administraciòn Del Capital de TrabajoDocumento30 páginasAdministraciòn Del Capital de TrabajoRRHHCCHHRR83% (6)

- Indicadoresnfinancieros Inte ProfeDocumento7 páginasIndicadoresnfinancieros Inte ProfelauravanesaquevedoramirezAún no hay calificaciones

- Tasa de SolvenciaDocumento11 páginasTasa de SolvenciaAdrian HPAún no hay calificaciones

- Capitulos 26 y 27Documento7 páginasCapitulos 26 y 27sofia.gonzalez.ssdmAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento30 páginasAdministracion Del Capital de TrabajoValeriano Mamani Paredes100% (1)

- Razones Financieras-DJQOJ191EJIOQWJDocumento6 páginasRazones Financieras-DJQOJ191EJIOQWJZoe Hudson BatioAún no hay calificaciones

- Capital de Trabajo Finanzas Corto PlazoDocumento47 páginasCapital de Trabajo Finanzas Corto PlazolalvarezmAún no hay calificaciones

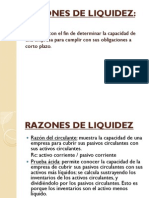

- Análisis de LiquidezDocumento5 páginasAnálisis de LiquidezTarazona Matías Elena JasdyAún no hay calificaciones

- Apuntes Indicadores FinancierosDocumento2 páginasApuntes Indicadores Financieroslolo_123456Aún no hay calificaciones

- Razones Financieras Parte IDocumento62 páginasRazones Financieras Parte IPalenque VaryAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones FinancierasIván Hernández100% (1)

- Razones de LiquidezDocumento2 páginasRazones de LiquidezMarielena GortarezAún no hay calificaciones

- Solvencia FinancieraDocumento5 páginasSolvencia FinancierajuanrevaloAún no hay calificaciones

- Indices y Razones - Contabilidad GerencialDocumento14 páginasIndices y Razones - Contabilidad GerencialFederico TabetAún no hay calificaciones

- Ratios FinancierosDocumento36 páginasRatios FinancierosluchomoranteAún no hay calificaciones

- Indicadores FinancierosDocumento6 páginasIndicadores FinancierosGloria Cano BedoyaAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoEdgar MornottAún no hay calificaciones

- RatiosDocumento5 páginasRatiosjulianaAún no hay calificaciones

- Flujo de Efectivo y Estados FinancierosDocumento6 páginasFlujo de Efectivo y Estados FinancierosGra ArtaviaAún no hay calificaciones

- Exposicion RatiosDocumento36 páginasExposicion RatiosEstephany Mayra Llamocca SulcaAún no hay calificaciones

- Estados Financieros 2022Documento57 páginasEstados Financieros 2022alanAún no hay calificaciones

- Guía Planeación Financiera U1Documento3 páginasGuía Planeación Financiera U1Ángela EstradaAún no hay calificaciones

- Ratios Financieros - DiapositivasDocumento36 páginasRatios Financieros - DiapositivasBrayan S VidalAún no hay calificaciones

- Indicadores FinancierosDocumento7 páginasIndicadores Financierosjuan RangelAún no hay calificaciones

- 02 Anexo Ratios FinancierosDocumento33 páginas02 Anexo Ratios FinancierosMauricioCortesAún no hay calificaciones

- Razones FinancierasDocumento9 páginasRazones FinancierasNERY ALBERTO POLANCO QUINTANAAún no hay calificaciones

- Gestión Del Capital de TrabajoDocumento6 páginasGestión Del Capital de TrabajoDenisAún no hay calificaciones

- Administracion Financiera Hasta El 25.03.22Documento9 páginasAdministracion Financiera Hasta El 25.03.22galtieridiegoAún no hay calificaciones

- A1 Estrategia Financiera-A-Corto-Plazo V2Documento79 páginasA1 Estrategia Financiera-A-Corto-Plazo V2Andrea GomezAún no hay calificaciones

- Razones FinancierasDocumento38 páginasRazones FinancierasMaria Jose Paba Camargo100% (1)

- Clasificacion Activo Pasivo y CapitalDocumento6 páginasClasificacion Activo Pasivo y CapitalEfren Mendez HernandezAún no hay calificaciones

- Capital de TrabajoDocumento48 páginasCapital de TrabajoJesus LopezAún no hay calificaciones

- Adm KTDocumento36 páginasAdm KTAnonymous OxxBLhSNYtAún no hay calificaciones

- Unidad 4Documento5 páginasUnidad 4nicolas gamboneAún no hay calificaciones

- Ratios - Et - v1Documento25 páginasRatios - Et - v1patriciam2palaciosAún no hay calificaciones

- Capital de TrabajoDocumento71 páginasCapital de TrabajoDiego Hector Bonifacio HuancaAún no hay calificaciones

- Contabilidad Resultado OperativoDocumento6 páginasContabilidad Resultado OperativomeyinAún no hay calificaciones

- 2 RiesgFin FncmntAnlsFinDocumento20 páginas2 RiesgFin FncmntAnlsFinZulay Cruz LanderosAún no hay calificaciones

- Cargos y Abonos de Las CuentasDocumento15 páginasCargos y Abonos de Las Cuentasarturo armando norio rivasAún no hay calificaciones

- Razones de Liquidez o Solvencia A Corto PlazoDocumento7 páginasRazones de Liquidez o Solvencia A Corto PlazoGilson Francisco Sanchez ManzabaAún no hay calificaciones

- Análisis de Estados y Razones FinancierasDocumento11 páginasAnálisis de Estados y Razones FinancierasANA GUADALUPEAún no hay calificaciones

- Clase 2 Act Pas PatDocumento46 páginasClase 2 Act Pas PatMarcelo_DelpinoAún no hay calificaciones

- Capital de Trabajo y Conversión de EfectivoDocumento25 páginasCapital de Trabajo y Conversión de EfectivoKevin RichleAún no hay calificaciones

- Análisis de Estados Financieros (D)Documento17 páginasAnálisis de Estados Financieros (D)Maximina NavaAún no hay calificaciones

- Sesion 11 Principales Decisiones A Corto Plazo PDFDocumento59 páginasSesion 11 Principales Decisiones A Corto Plazo PDFAnonymous PpQISovCaAún no hay calificaciones

- 1.3 Principales Ctas de Activo y Pasivo y Su ClasifDocumento51 páginas1.3 Principales Ctas de Activo y Pasivo y Su ClasifulululalaAún no hay calificaciones

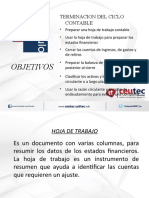

- Terminación Del Ciclo ContableDocumento10 páginasTerminación Del Ciclo ContableVicky NuñezAún no hay calificaciones

- La Cuenta y Partida DobleDocumento6 páginasLa Cuenta y Partida DobleJoshua EvansAún no hay calificaciones

- Apunte Unidad 3 Ratios FinancierosDocumento16 páginasApunte Unidad 3 Ratios FinancierosIvan Aldair RojasAún no hay calificaciones

- Planeacion Financiera de Corto PlazoDocumento33 páginasPlaneacion Financiera de Corto PlazoBryan Vera CapchaAún no hay calificaciones

- Presentacion Semana 7 Capitulo 4Documento20 páginasPresentacion Semana 7 Capitulo 4emersoncaballero2017Aún no hay calificaciones

- Presentacion de Contabilidad BásicaDocumento89 páginasPresentacion de Contabilidad BásicaRodrigo CidAún no hay calificaciones

- Sesion 12 Principales Decisiones A Corto PlazoDocumento60 páginasSesion 12 Principales Decisiones A Corto PlazoKattia RamírezAún no hay calificaciones

- 017 C U V Liquidez y Ciclo de Convers PresentDocumento13 páginas017 C U V Liquidez y Ciclo de Convers PresentNico BertolottiAún no hay calificaciones

- Financiamiento A Corto PlazoDocumento36 páginasFinanciamiento A Corto PlazoAnonymous uBEmfSAún no hay calificaciones

- Apunte Unidad 3 Ratios FinancierosDocumento19 páginasApunte Unidad 3 Ratios FinancierosRichard N. Tuco MaytaAún no hay calificaciones

- FinanzasDocumento45 páginasFinanzasAnna AguileraAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Grupo 2 LiderazgoDocumento12 páginasGrupo 2 LiderazgoROSIO LUNA QUISBERT LAURAAún no hay calificaciones

- Libro - Gestión de OperacionesDocumento31 páginasLibro - Gestión de OperacionesCindyRubioAún no hay calificaciones

- Ejercicio Clase Ppto. Financiero-1Documento3 páginasEjercicio Clase Ppto. Financiero-1balnca100% (1)

- Zaga Walter Gabriel Factura: OriginalDocumento3 páginasZaga Walter Gabriel Factura: Originalruth zagaAún no hay calificaciones

- Tema 1Documento6 páginasTema 1Ismael Ruiz GranadoAún no hay calificaciones

- Diagnostico Empresarial Eje 2Documento12 páginasDiagnostico Empresarial Eje 2erika jazmine rojas perdomoAún no hay calificaciones

- Introducción Al Balance de LíneaDocumento3 páginasIntroducción Al Balance de LíneaAna Polet Ramirez100% (1)

- Ambev VS Cerveceria 1 PDFDocumento5 páginasAmbev VS Cerveceria 1 PDFTiffanyNicoleReyesDavidAún no hay calificaciones

- f001 Estudio PT Tventas 2020Documento287 páginasf001 Estudio PT Tventas 2020CarlaEnriquezAún no hay calificaciones

- TSCM62 ResumenDocumento38 páginasTSCM62 ResumenEusebio River HumanAún no hay calificaciones

- CV Meza Hidalgo Frank GhersonDocumento6 páginasCV Meza Hidalgo Frank GhersonFRANK GHERSON MEZA HIDALGOAún no hay calificaciones

- Marketing DigitalDocumento20 páginasMarketing DigitalKrisbeth GuascaAún no hay calificaciones

- Grupo 5 - Capitulo 8 EjerciciosDocumento5 páginasGrupo 5 - Capitulo 8 EjerciciosSOPLA TOCHON CARLITAAún no hay calificaciones

- Resumen Sobre El IgtfDocumento4 páginasResumen Sobre El IgtfJAVIER ALONSO RAMIREZ ARIASAún no hay calificaciones

- LA INEFICACIA DEL CONTRATO CIVIL - RevocaciónDocumento3 páginasLA INEFICACIA DEL CONTRATO CIVIL - RevocaciónNoél Ambrocio PérezAún no hay calificaciones

- Laboratorio No. 2 Auditoria IDocumento3 páginasLaboratorio No. 2 Auditoria IJosue VasquezAún no hay calificaciones

- Unidad 9 Gestión de OperacionesDocumento16 páginasUnidad 9 Gestión de OperacionesPanchoAún no hay calificaciones

- Campos de Accion de Un ContadorDocumento3 páginasCampos de Accion de Un ContadorPatrick AnthonyAún no hay calificaciones

- APALANCAMIENTODocumento4 páginasAPALANCAMIENTOHuaylla LourAún no hay calificaciones

- Manual Acero Deck SencicoDocumento31 páginasManual Acero Deck SencicoZoraida MontalvoAún no hay calificaciones

- Buñay GCJ SDDocumento144 páginasBuñay GCJ SDEVA FERRO DAMIANAún no hay calificaciones

- Anexo 1 - Simulador Plan Estrategico 2023Documento14 páginasAnexo 1 - Simulador Plan Estrategico 2023lilibeth diazAún no hay calificaciones

- Característica de La Informacion FinancieraDocumento22 páginasCaracterística de La Informacion FinancieraCarolyn Patricia Arias PérezAún no hay calificaciones

- Manual de Seguro TransporteDocumento73 páginasManual de Seguro TransporteSGSST INGEIDEAS LASERAún no hay calificaciones

- Cadena de SuministrosDocumento4 páginasCadena de SuministrosJazmin ZamudioAún no hay calificaciones

- LA EMPRESA CORPORACION DIAZ-rocio SuarezDocumento20 páginasLA EMPRESA CORPORACION DIAZ-rocio SuarezMonica Suarez CororonadoAún no hay calificaciones

- Tarea III de Contabilidad IDocumento8 páginasTarea III de Contabilidad IRoberto SantanaAún no hay calificaciones

- Calendario Tributario 2024Documento6 páginasCalendario Tributario 2024Joha TorresAún no hay calificaciones

- Taller Hoy SisiDocumento2 páginasTaller Hoy SisiCarolina TrespalacioAún no hay calificaciones

- Recomendaciones para Elaborar Las Notas A Los Estados FinancierosDocumento4 páginasRecomendaciones para Elaborar Las Notas A Los Estados FinancierosMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones