También podría gustarte

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Analisis FinancieroDocumento9 páginasAnalisis FinancieroMARIA JUANITA NOVOA JULCAMOROAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- 3 Analisis-FinancieroDocumento17 páginas3 Analisis-Financieromishelly floresAún no hay calificaciones

- Analisis de Los EeffDocumento58 páginasAnalisis de Los EeffcvillacortatisocAún no hay calificaciones

- PRACTICA EN EXCEL de ESTADOS FINANCIEROSDocumento4 páginasPRACTICA EN EXCEL de ESTADOS FINANCIEROScaterineAún no hay calificaciones

- Analisis FinancieroDocumento17 páginasAnalisis FinancieroAlexStevenAún no hay calificaciones

- Analias Vertical ResueltoDocumento2 páginasAnalias Vertical ResueltoKimberly LunaAún no hay calificaciones

- Fa 1 Laboratorio Previo Al FinalDocumento4 páginasFa 1 Laboratorio Previo Al Finalotto lunaAún no hay calificaciones

- Analisis FinancieroDocumento12 páginasAnalisis FinancieroMagnoliaAún no hay calificaciones

- Clase 1 Analisis y Proyección de Estados FinancierosDocumento16 páginasClase 1 Analisis y Proyección de Estados Financierosluis V TAún no hay calificaciones

- Analisis de Estados F-Unidad III - Analisis H y VDocumento18 páginasAnalisis de Estados F-Unidad III - Analisis H y VNesbely Pietri100% (1)

- Aumentos y DisminuciónDocumento19 páginasAumentos y DisminuciónLAURA LETICIA CHAVARRIA RODRIGUEZAún no hay calificaciones

- Palma Priscilla Trabajo Grupal Caso HardvardDocumento19 páginasPalma Priscilla Trabajo Grupal Caso HardvardPRISCILLA PALMA100% (3)

- Analisis Vertical Empresa El CondorDocumento3 páginasAnalisis Vertical Empresa El CondormasteriumAún no hay calificaciones

- Tarea Final Admon Financiera Iii ParcialDocumento10 páginasTarea Final Admon Financiera Iii ParcialfaridaorellanaAún no hay calificaciones

- Actividad 19trabajo FinalDocumento11 páginasActividad 19trabajo FinalERIC CRUZ ORTIZAún no hay calificaciones

- Ejercicio No 2 Estado de Flujo de EfectivoDocumento42 páginasEjercicio No 2 Estado de Flujo de EfectivoElmer75% (4)

- Tarea Grupal - Grupo # 3 Administracion FinancieraDocumento14 páginasTarea Grupal - Grupo # 3 Administracion Financieramaluna070% (2)

- EjercicioDocumento5 páginasEjercicioJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- Balance de Comprobacion Paz - AndreaDocumento8 páginasBalance de Comprobacion Paz - AndreaANDREA YOLANY PAZ QUIROZAún no hay calificaciones

- Finanzas Ratios Analisis UPNDocumento35 páginasFinanzas Ratios Analisis UPNMAMBA MENTALITY LATAM NBAAún no hay calificaciones

- Estados Financieros Vertical y HorizontalDocumento9 páginasEstados Financieros Vertical y HorizontalMiriam Esteban MartínAún no hay calificaciones

- El Analisis FinancieroDocumento2 páginasEl Analisis FinancieroEduardo SalandíaAún no hay calificaciones

- Evidencia # 5 Analisis ActividadDocumento4 páginasEvidencia # 5 Analisis ActividadCARLOS ALFREDO TRINIDAD SOTOAún no hay calificaciones

- Tarea Modulo III PDFDocumento13 páginasTarea Modulo III PDFAlex MelendezAún no hay calificaciones

- Horizon TalesDocumento9 páginasHorizon TalesEduardo JassoAún no hay calificaciones

- PRACTICA #1 Adm Fin. 2Documento16 páginasPRACTICA #1 Adm Fin. 2Maura Alcantara100% (1)

- Ejercicios Videoconferencia 6Documento16 páginasEjercicios Videoconferencia 6Damp 31Aún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- 12.2 Ejercicios de Eerr1Documento29 páginas12.2 Ejercicios de Eerr1Vercely Acho0% (1)

- Ejercicio de Razones FinancierasDocumento12 páginasEjercicio de Razones FinancierasEvelyn Yanina Matute100% (3)

- FINANZASDocumento15 páginasFINANZASBlueWin In YoutubeAún no hay calificaciones

- Tarea 4 2 de Septiembre 2020Documento7 páginasTarea 4 2 de Septiembre 2020Janely EstefanyAún no hay calificaciones

- Informe FinancieroDocumento6 páginasInforme FinancieroDorisAún no hay calificaciones

- PRACTICA COSTOS INCOMPLETOS - Est 2Documento29 páginasPRACTICA COSTOS INCOMPLETOS - Est 2Eliodoro RoblesAún no hay calificaciones

- Ejercicio Análisis de Estados Financieros 1Documento21 páginasEjercicio Análisis de Estados Financieros 1Delmi Walkiri Leonardo VásquezAún no hay calificaciones

- Elite Sa de CVDocumento2 páginasElite Sa de CVCecilia MendietaAún no hay calificaciones

- S13.s1 - Ratios FinancierosDocumento20 páginasS13.s1 - Ratios Financierosvictor huamanAún no hay calificaciones

- Análisis e Interpretación de Estados Financieros - EstudiantesDocumento6 páginasAnálisis e Interpretación de Estados Financieros - EstudiantesBAUTISTA TERRONES GILMERAún no hay calificaciones

- Repaso para Examen Final Contabilidad y CostosDocumento16 páginasRepaso para Examen Final Contabilidad y CostosNicole RodriguezAún no hay calificaciones

- Caso-Practico FinanzasDocumento20 páginasCaso-Practico FinanzasKlever AlvarezAún no hay calificaciones

- Examen Análisis Vertical y HorizontalDocumento6 páginasExamen Análisis Vertical y Horizontalamorellana69Aún no hay calificaciones

- Excel Caso AuditoriaDocumento11 páginasExcel Caso AuditoriaXimena ChávezAún no hay calificaciones

- Examen Integrador PlantillaDocumento7 páginasExamen Integrador PlantillaLionel XiaomiAún no hay calificaciones

- Solucion Tarea 1Documento15 páginasSolucion Tarea 1Kenura666Aún no hay calificaciones

- Costos de AdquisiciónDocumento10 páginasCostos de AdquisiciónjorgemarinoAún no hay calificaciones

- Proyecto Individual Jessica CastilloDocumento9 páginasProyecto Individual Jessica CastilloJessica01100% (1)

- Elaboracion EFEDocumento10 páginasElaboracion EFEYermin ArizalaAún no hay calificaciones

- Tema Análisis de Estados Fin 2022Documento23 páginasTema Análisis de Estados Fin 2022Flores Montenegro Maria Gertrud100% (1)

- Entregable 2 Bases Contables Mercado Ramírez Luis RolandoDocumento10 páginasEntregable 2 Bases Contables Mercado Ramírez Luis RolandoKevin Jimenez GonzalezAún no hay calificaciones

- Examen Gerencia Financiera Noris Lopez 201510060308Documento12 páginasExamen Gerencia Financiera Noris Lopez 201510060308luixus89 prroAún no hay calificaciones

- Elaboracion EFE Finanza GermanDocumento10 páginasElaboracion EFE Finanza GermanYermin ArizalaAún no hay calificaciones

- Flujo de EfectivoDocumento8 páginasFlujo de EfectivoDarwin FloresAún no hay calificaciones

- Entregable 2 Kevin Jimenez GonzalezDocumento11 páginasEntregable 2 Kevin Jimenez GonzalezKevin Jimenez GonzalezAún no hay calificaciones

- EVIDENCIAn6nestadosnfinancieros 166359a4361e575Documento11 páginasEVIDENCIAn6nestadosnfinancieros 166359a4361e575JOAR MUSICAún no hay calificaciones

- Contabilidad 4 Tarea 2Documento6 páginasContabilidad 4 Tarea 2darniry salcedoAún no hay calificaciones

- Estado de Situacion Financiera - Variacion-20231205165609Documento1 páginaEstado de Situacion Financiera - Variacion-20231205165609adonais hernandezAún no hay calificaciones

- Ejercicio 1 Modulo - 4Documento5 páginasEjercicio 1 Modulo - 4Maryury JiménezAún no hay calificaciones

- ComercialDocumento1 páginaComercialYise NavarroAún no hay calificaciones

- Unidad 2 Ecuación Fundamental de La Contabilidad, Analisis de Sus MagnitudesDocumento5 páginasUnidad 2 Ecuación Fundamental de La Contabilidad, Analisis de Sus Magnitudesyolo100% (1)

- Tema 2 El Dinero y Los Bancos PPT Economã ADocumento109 páginasTema 2 El Dinero y Los Bancos PPT Economã ACarmen Fernández CamposAún no hay calificaciones

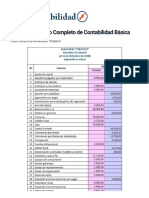

- Ejercicio Práctico Completo de Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosDocumento5 páginasEjercicio Práctico Completo de Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y Ejerciciosrenerulo100% (1)

- Presentacion Agente IBKDocumento44 páginasPresentacion Agente IBKAmado Choquehuanca Silva0% (1)

- GabrielaDocumento14 páginasGabrielaNoemi VediaAún no hay calificaciones

- Solucion Taller 7Documento4 páginasSolucion Taller 7Maria Elizabet AGUDELO BEDOYAAún no hay calificaciones

- PPYEQDocumento7 páginasPPYEQAURA YURLEY CORTES IDROBOAún no hay calificaciones

- Contabilidad Es-WPS OfficeDocumento8 páginasContabilidad Es-WPS OfficeandresAún no hay calificaciones

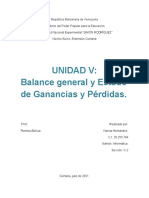

- UNIDAD v. Contabilidad.Documento4 páginasUNIDAD v. Contabilidad.Valeria HernandezAún no hay calificaciones

- PLANILLA. CulculoDocumento6 páginasPLANILLA. CulculoAlex Trujillo CasavilcaAún no hay calificaciones

- TFGDocumento93 páginasTFGdanniel de la cruzAún no hay calificaciones

- Valoracion Por MúltiplosDocumento21 páginasValoracion Por MúltiplosLuluAún no hay calificaciones

- Foro Comercial IiDocumento3 páginasForo Comercial IiLoreto OlorteguiAún no hay calificaciones

- Intermedia 2 - Practica 4Documento17 páginasIntermedia 2 - Practica 4Ricardo Fernando Gumucio VerásteguiAún no hay calificaciones

- DERECHODocumento18 páginasDERECHOEdgar RodriguezAún no hay calificaciones

- Costos Ejrcicios C Venta Empresa Manuf, Cuevas Pag 31 A 34Documento4 páginasCostos Ejrcicios C Venta Empresa Manuf, Cuevas Pag 31 A 34Andres Eduardo Garzon ArmentaAún no hay calificaciones

- Factura Septiembre HOTELDocumento3 páginasFactura Septiembre HOTELEdgar Nieto UmañaAún no hay calificaciones

- Taller Conversión de Tasas de InterésDocumento2 páginasTaller Conversión de Tasas de InterésHELLEN YARID ROJAS LONDOÑOAún no hay calificaciones

- Finanzas3SolucionLab 2 (ProyectosExitosos)Documento4 páginasFinanzas3SolucionLab 2 (ProyectosExitosos)Perla CaceresAún no hay calificaciones

- Contabilidad FinancieraDocumento8 páginasContabilidad FinancieraMarlene UrriolaAún no hay calificaciones

- Contratos Bancarios PDFDocumento42 páginasContratos Bancarios PDFLLLLLLAún no hay calificaciones

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Virtual - Modelos de Toma de Decisiones - (Grupo b30)Documento8 páginasQuiz - Escenario 3 - Segundo Bloque-Teorico - Virtual - Modelos de Toma de Decisiones - (Grupo b30)Maca CastroAún no hay calificaciones

- Clases Domingo 14-05-2023Documento38 páginasClases Domingo 14-05-2023michael menaAún no hay calificaciones

- Ejercicio Fusion de SociedadesDocumento12 páginasEjercicio Fusion de SociedadesDiego Armando Guacaneme JimenezAún no hay calificaciones

- PDT 616 Trabajadores IndependientesDocumento35 páginasPDT 616 Trabajadores IndependientesYaneth Aide100% (1)

- Tarea No. 3.1 - Descuento y Ecuaciones EquivalentesDocumento5 páginasTarea No. 3.1 - Descuento y Ecuaciones EquivalentesJuan LagosAún no hay calificaciones

- Unidad Didactica 6 El Sistema Financiero Diapositivas AlumnoDocumento44 páginasUnidad Didactica 6 El Sistema Financiero Diapositivas AlumnoRicardo PortaluppiAún no hay calificaciones

- Asignatura Tarea 6 Comercial 1Documento6 páginasAsignatura Tarea 6 Comercial 1naysy leoannyAún no hay calificaciones

- Hola, Flor Jeimy Gonzalez Casallas: Factura Electrónica de Venta de Servicios HogarDocumento2 páginasHola, Flor Jeimy Gonzalez Casallas: Factura Electrónica de Venta de Servicios HogarJeimy GonzalezAún no hay calificaciones

- Libro 2Documento5 páginasLibro 2wendy delgadoAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)