También podría gustarte

- Formato Ejemplo - Estrategia - Plan General de AuditoriaDocumento15 páginasFormato Ejemplo - Estrategia - Plan General de AuditoriaDIEGO FERNANDO BELTRAN RICO100% (2)

- Respuestas (Estados Financieros Históricos y Planeación) PDFDocumento5 páginasRespuestas (Estados Financieros Históricos y Planeación) PDFPaloma ValenzuelaAún no hay calificaciones

- Preguntas Tipo Ecaes NAIDocumento11 páginasPreguntas Tipo Ecaes NAIFelipe ParraAún no hay calificaciones

- RT 37 Errepar Resumen ProfesionalDocumento9 páginasRT 37 Errepar Resumen ProfesionalOmar Zarza100% (1)

- Plan de Negocio POLLADADocumento27 páginasPlan de Negocio POLLADAJuvenal Valverde Caballero71% (14)

- Trabajo YinethDocumento7 páginasTrabajo YinethJesiikitha LesmesAún no hay calificaciones

- Cuestionario de AlcanceDocumento6 páginasCuestionario de AlcancekellyAún no hay calificaciones

- RTN37Documento22 páginasRTN37gusminator6289Aún no hay calificaciones

- AUDITORIA BorradorDocumento6 páginasAUDITORIA BorradorJorge Luis GirottiAún no hay calificaciones

- 6 - 2021 - INFORMES ADICIONALES - Módulo Análisis Financiero IOMG - Giancarlo JiménezDocumento31 páginas6 - 2021 - INFORMES ADICIONALES - Módulo Análisis Financiero IOMG - Giancarlo Jiménezluis hernandezAún no hay calificaciones

- Resumen 2do Parcial Auditoria UADE Profesor CasalDocumento3 páginasResumen 2do Parcial Auditoria UADE Profesor CasalAdrian MolinaAún no hay calificaciones

- Nociones Generales de AuditoríaDocumento15 páginasNociones Generales de AuditoríaMirian MerelesAún no hay calificaciones

- 2017AudCap4InformesdelAuditor 01Documento39 páginas2017AudCap4InformesdelAuditor 01crcabrera.yohanabsAún no hay calificaciones

- Capítulo 4 Informes Del Auditor - Diapositivas 1° ParteDocumento54 páginasCapítulo 4 Informes Del Auditor - Diapositivas 1° ParteGustavo MelitaAún no hay calificaciones

- Informe Auditoría Semana 8Documento22 páginasInforme Auditoría Semana 8Rodrigo WilsonAún no hay calificaciones

- Modelos Sugeridos Con Opinion Distinta a-MyAEuIZJXjDocumento20 páginasModelos Sugeridos Con Opinion Distinta a-MyAEuIZJXjRichard Ismael Chumpitaz SánchezAún no hay calificaciones

- Inform EsDocumento13 páginasInform EsRomina RiquelmeAún no hay calificaciones

- Auditoria 4Documento9 páginasAuditoria 4NormaOviedoAún no hay calificaciones

- Informe de Auditoria Extraordinaria 2019-05-10Documento21 páginasInforme de Auditoria Extraordinaria 2019-05-10Javier VerdesotoAún no hay calificaciones

- Clase de Teoria Primer Parcial Bursesi Mas Diaz y SchusterDocumento81 páginasClase de Teoria Primer Parcial Bursesi Mas Diaz y SchusterCamilo BayesAún no hay calificaciones

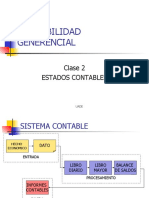

- Clase 2 Estados Contables2022Documento22 páginasClase 2 Estados Contables2022Florencia De SanctisAún no hay calificaciones

- Foccsrm05 Formato para Informe de Resultados de AuditoríaDocumento9 páginasFoccsrm05 Formato para Informe de Resultados de AuditoríaMario PèrezAún no hay calificaciones

- Guía de AuditoríaDocumento2 páginasGuía de AuditoríaAndrea GurmeoAún no hay calificaciones

- 1er TP Auditoria 2022Documento5 páginas1er TP Auditoria 2022MarecrackAún no hay calificaciones

- Sec 120 MarcodereferencianiaDocumento11 páginasSec 120 MarcodereferencianiaMayalex FuentesAún no hay calificaciones

- Distintos Tipos de Informe Del Contador Publico: Graciela Salvo de VergaraDocumento35 páginasDistintos Tipos de Informe Del Contador Publico: Graciela Salvo de VergaraJuan CansadoAún no hay calificaciones

- Filmina RT 37 Informes v3Documento24 páginasFilmina RT 37 Informes v3Hector CamayaAún no hay calificaciones

- E7 Perf Recinto Fiscalizad 24 07 2020Documento44 páginasE7 Perf Recinto Fiscalizad 24 07 2020Israel GodoyAún no hay calificaciones

- ModelosSugeridosOpinionesmodificadasvf.d QYggHGEHZ9Documento20 páginasModelosSugeridosOpinionesmodificadasvf.d QYggHGEHZ9agustindiez.crAún no hay calificaciones

- Ejemplos Informes NIA-ES (R) 210717 - Revisado Octubre17 (Def)Documento145 páginasEjemplos Informes NIA-ES (R) 210717 - Revisado Octubre17 (Def)Rubría AsencioAún no hay calificaciones

- Inventario RTSDocumento12 páginasInventario RTSMiguel RochaAún no hay calificaciones

- Unidad 3Documento5 páginasUnidad 3Virginia MoranteAún no hay calificaciones

- Control Interno - CulminarDocumento4 páginasControl Interno - CulminarsebasAún no hay calificaciones

- Ejercicio 2 Informes de AuditoríaDocumento5 páginasEjercicio 2 Informes de AuditoríaManuel Redondo IbañezAún no hay calificaciones

- CR GA01 R07 Criterios Generales Acreditacion de Laboratorios de Ensayo y Calibracion Segun NTE INEN ISO IEC 17025 2018Documento10 páginasCR GA01 R07 Criterios Generales Acreditacion de Laboratorios de Ensayo y Calibracion Segun NTE INEN ISO IEC 17025 2018Beth AlvaradoAún no hay calificaciones

- 2017AudCap4InformesdelAuditor 03Documento23 páginas2017AudCap4InformesdelAuditor 03crcabrera.yohanabsAún no hay calificaciones

- 4L PIA NIA Cuentas de ActivoDocumento3 páginas4L PIA NIA Cuentas de Activoariel gerardo hernandez ramirezAún no hay calificaciones

- La MaterialidadDocumento5 páginasLa MaterialidadCARLOSAún no hay calificaciones

- Control Interno ...Documento3 páginasControl Interno ...sebasAún no hay calificaciones

- Planteo 2 Examenes UMS Dictámenes-1Documento4 páginasPlanteo 2 Examenes UMS Dictámenes-1Jdhavd100% (1)

- Auditoria 2Documento8 páginasAuditoria 2NormaOviedoAún no hay calificaciones

- TEST (1) - FusionadoDocumento67 páginasTEST (1) - FusionadoNarcisa CevallosAún no hay calificaciones

- Informe Auditoria ExternaDocumento18 páginasInforme Auditoria ExternamoviltiendadeheladosAún no hay calificaciones

- Final 1Documento4 páginasFinal 1alejo santosAún no hay calificaciones

- Clase-5 PARA IMPRIMIRDocumento6 páginasClase-5 PARA IMPRIMIRCamilo BayesAún no hay calificaciones

- Info Aud EC RT37 - Modelo Sugerido Opinion FavorableDocumento8 páginasInfo Aud EC RT37 - Modelo Sugerido Opinion FavorablemjoseAún no hay calificaciones

- Final AuditoriaDocumento145 páginasFinal AuditoriaKdAún no hay calificaciones

- Anexo C-Reporte de Deficiencias Significativas (RDS)Documento4 páginasAnexo C-Reporte de Deficiencias Significativas (RDS)Luis ReyesAún no hay calificaciones

- Informe Breve de AuditoriaDocumento4 páginasInforme Breve de AuditoriaLuis AlvarezAún no hay calificaciones

- Primer Parcial 1 Cuatrimestre 2021Documento5 páginasPrimer Parcial 1 Cuatrimestre 2021Virginia RomeroAún no hay calificaciones

- Texto de Auditoria Financiera II MDDocumento214 páginasTexto de Auditoria Financiera II MDkalyAún no hay calificaciones

- Docente GUILLENDocumento4 páginasDocente GUILLENNoelia AlegreAún no hay calificaciones

- Modelo Sugerido Con Opinion Favorable RT-TI0vdyGZrdDocumento8 páginasModelo Sugerido Con Opinion Favorable RT-TI0vdyGZrdSofía TorresAún no hay calificaciones

- 1 Temario Examen Inscripcion Registro ValuadoresDocumento4 páginas1 Temario Examen Inscripcion Registro ValuadoresSalvador SantosAún no hay calificaciones

- Nuevo Texto RT37 Cuadro ComparativoDocumento3 páginasNuevo Texto RT37 Cuadro ComparativoPaula MagadanAún no hay calificaciones

- Ficha - Ceptual y Práctica Tema 1-2Documento6 páginasFicha - Ceptual y Práctica Tema 1-2jimmy vargas quispeAún no hay calificaciones

- UNIDAD 2 - Normas Contables y de Auditoría - Independencia y Responsabilidad Del AuditorDocumento26 páginasUNIDAD 2 - Normas Contables y de Auditoría - Independencia y Responsabilidad Del AuditorcecimazAún no hay calificaciones

- Auditoría I - 1er ParcialDocumento22 páginasAuditoría I - 1er ParcialSantiago Cáceres100% (1)

- Informe de Auditoría y Tipos de OpiniónDocumento17 páginasInforme de Auditoría y Tipos de OpiniónGabriela MayorgaAún no hay calificaciones

- Tendencias internacionales en auditoría de estados financierosDe EverandTendencias internacionales en auditoría de estados financierosAún no hay calificaciones

- Diccionario de logística y negocios internacionalesDe EverandDiccionario de logística y negocios internacionalesAún no hay calificaciones

- Estados - Contables - Financieros Auditoria Uade Profesor GalloDocumento37 páginasEstados - Contables - Financieros Auditoria Uade Profesor GalloAdrian MolinaAún no hay calificaciones

- Informes de Auditoría N°2 UADE Profesor GalloDocumento23 páginasInformes de Auditoría N°2 UADE Profesor GalloAdrian MolinaAún no hay calificaciones

- Resumen Finanzas Corporativas Primer Cuatri 2012 UADEDocumento1 páginaResumen Finanzas Corporativas Primer Cuatri 2012 UADEAdrian MolinaAún no hay calificaciones

- RESUMEN IMPUESTOS III - Hasta 1er Parcial - Marcelo CastelloDocumento31 páginasRESUMEN IMPUESTOS III - Hasta 1er Parcial - Marcelo CastelloAdrian MolinaAún no hay calificaciones

- Ejercicio Eva-Office Depot Estudiantes 5 de Junio de 2015Documento8 páginasEjercicio Eva-Office Depot Estudiantes 5 de Junio de 2015rosa perezAún no hay calificaciones

- Repaso Inversión Empresarial Diciembre 2020Documento183 páginasRepaso Inversión Empresarial Diciembre 2020Marina Viejo PomataAún no hay calificaciones

- SCM, Cadena de ValorDocumento8 páginasSCM, Cadena de ValorDaniela RamirezAún no hay calificaciones

- Casos DetraccionesDocumento12 páginasCasos DetraccionesGianela SuárezAún no hay calificaciones

- EconomiaDocumento170 páginasEconomiapaulaherocaAún no hay calificaciones

- Examen ConsolidadoDocumento8 páginasExamen ConsolidadoAlejandro SantosAún no hay calificaciones

- Modelo Plan de Negocio AE 2018 UrjcDocumento17 páginasModelo Plan de Negocio AE 2018 Urjccristina_martínez_40Aún no hay calificaciones

- Mapa Mental Ley 43 de 1990Documento1 páginaMapa Mental Ley 43 de 1990Sandra Patricia GuerreroAún no hay calificaciones

- Comunicacion Comercial y Atencion Al ClienteDocumento21 páginasComunicacion Comercial y Atencion Al ClienteCamilo Vásquez DíazAún no hay calificaciones

- 2320 Direccion de La Produccion-1526236960Documento25 páginas2320 Direccion de La Produccion-1526236960CLJnatanAún no hay calificaciones

- Finanzas I Vamos A Aplicar Eje 4Documento14 páginasFinanzas I Vamos A Aplicar Eje 4majo mirkeAún no hay calificaciones

- If Tareas4 AybDocumento10 páginasIf Tareas4 AybKenkel Bienes RaícesAún no hay calificaciones

- Comercio ElectronicoDocumento3 páginasComercio ElectronicoMafer ValdezAún no hay calificaciones

- Taylor y FordismoDocumento8 páginasTaylor y FordismoMonica JaraAún no hay calificaciones

- Trabajo Actividad 2 Luis MiguelDocumento10 páginasTrabajo Actividad 2 Luis MiguelAngélica Ortíz BeleñoAún no hay calificaciones

- Actividad 2Documento42 páginasActividad 2Alejandro A. Sanchez Glez.Aún no hay calificaciones

- Actividad #2-2Documento7 páginasActividad #2-2Angélica NarváezAún no hay calificaciones

- 3 Tarea Academica de MYPESDocumento15 páginas3 Tarea Academica de MYPESBrayanAún no hay calificaciones

- GFPI-F-135GuiadeAprendizaje 05 INVENTARIOSDocumento5 páginasGFPI-F-135GuiadeAprendizaje 05 INVENTARIOSDilia CadenaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - COMPRAS Y APROVISIONAMIENTO - (GRUPO B02) 2 IntentoDocumento4 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - COMPRAS Y APROVISIONAMIENTO - (GRUPO B02) 2 IntentojhonAún no hay calificaciones

- Taller Tarea 3-Grupo - 212018 - 18Documento38 páginasTaller Tarea 3-Grupo - 212018 - 18Jaime LopezAún no hay calificaciones

- Fórmulas y EjemplosDocumento8 páginasFórmulas y EjemplosmartinnovelAún no hay calificaciones

- Eco ClothesDocumento19 páginasEco ClothesYamile OrtizAún no hay calificaciones

- Programa de Curso (DN - 0111) II-2023Documento11 páginasPrograma de Curso (DN - 0111) II-2023AntoniaAún no hay calificaciones

- Libre Competencia Monopolio y OtrosDocumento15 páginasLibre Competencia Monopolio y OtrosRicardo PovedaAún no hay calificaciones

- Ortiz Islas Vanessa Ejercicio ADocumento12 páginasOrtiz Islas Vanessa Ejercicio AJoce SánchezAún no hay calificaciones

- Ejercicios de Ecuacion ContableDocumento7 páginasEjercicios de Ecuacion ContableYuri LandazuriAún no hay calificaciones

- CUERODocumento30 páginasCUEROGenesis Chele RosadoAún no hay calificaciones