También podría gustarte

- Control interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoDe EverandControl interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Unidad II - Coso 2013Documento26 páginasUnidad II - Coso 2013effaAún no hay calificaciones

- Clase 24.09.2021 - Sistemas de Control UlareDocumento28 páginasClase 24.09.2021 - Sistemas de Control UlarebianchifelipeAún no hay calificaciones

- Sesion 3 - Sistema de Control InternoDocumento48 páginasSesion 3 - Sistema de Control InternoAlexandra Peña FajardoAún no hay calificaciones

- Riesgos y Auditoria OperacionalDocumento33 páginasRiesgos y Auditoria OperacionalBaeza Muñoz SergioAún no hay calificaciones

- Coso L Coso LL Coso LLLDocumento14 páginasCoso L Coso LL Coso LLLjoseluisquispehuaman3Aún no hay calificaciones

- COSO L COSO LL COSO LLLLDocumento16 páginasCOSO L COSO LL COSO LLLLjoseluisquispehuaman3Aún no hay calificaciones

- Herramientas de La Auditoria de GestionDocumento36 páginasHerramientas de La Auditoria de GestionDaniela Moya AriasAún no hay calificaciones

- Coso ProyectosDocumento14 páginasCoso ProyectosElianaAún no hay calificaciones

- 7.5. Sistema de Control InternoDocumento89 páginas7.5. Sistema de Control InternoBritney Flores MoralesAún no hay calificaciones

- El COSO de Control InternoDocumento14 páginasEl COSO de Control InternoSergio VelasquezAún no hay calificaciones

- Control Interno 2018Documento152 páginasControl Interno 2018sugey corrales100% (2)

- Control InternoDocumento35 páginasControl Internolishi03Aún no hay calificaciones

- COSO I II y IIIDocumento18 páginasCOSO I II y IIIgustavopomaAún no hay calificaciones

- COSO I II y IIIDocumento18 páginasCOSO I II y IIIgustavopomaAún no hay calificaciones

- Evaluacion de Riesgos - CIDocumento18 páginasEvaluacion de Riesgos - CIkaty100% (1)

- Auditoría 2°parcialDocumento59 páginasAuditoría 2°parcialMag DoriaAún no hay calificaciones

- COSO I II y IIIDocumento18 páginasCOSO I II y IIIconradosamayoa220Aún no hay calificaciones

- Evidencia#2Documento15 páginasEvidencia#2Ana DíazAún no hay calificaciones

- Auditoria Activo Disponible y ExigibleDocumento39 páginasAuditoria Activo Disponible y Exigiblefrbeky17Aún no hay calificaciones

- Informe COSODocumento16 páginasInforme COSORosita Tuesta LopezAún no hay calificaciones

- Actividad 1 - Presentación Sobre Auditoría y Aseguramiento de La InformaciónDocumento11 páginasActividad 1 - Presentación Sobre Auditoría y Aseguramiento de La InformaciónXimena muñozAún no hay calificaciones

- Analisis de Puestos Por CompetenciasDocumento24 páginasAnalisis de Puestos Por CompetenciasJohan Rosas TaipeAún no hay calificaciones

- CHARLA-Gestión Integral de RiesgosDocumento15 páginasCHARLA-Gestión Integral de RiesgosAndres AstudilloAún no hay calificaciones

- Leccion #07Documento29 páginasLeccion #07Crider Bejarano TuctoAún no hay calificaciones

- Coso 1Documento17 páginasCoso 1Jesus Erney Hernández CeronAún no hay calificaciones

- Control InternoDocumento20 páginasControl InternoMiriam DuqueAún no hay calificaciones

- Normas Control InternoDocumento33 páginasNormas Control InternoCarloMata100% (1)

- Exposicion de Auditoria OperativaDocumento16 páginasExposicion de Auditoria OperativaRoberth CastroAún no hay calificaciones

- Control Interno 2019 IDocumento11 páginasControl Interno 2019 IPATYAún no hay calificaciones

- Sesion 03 Control InternoDocumento61 páginasSesion 03 Control InternoYamileth Herrera CordovaAún no hay calificaciones

- Definición de ControlDocumento5 páginasDefinición de ControlAlejo Mendez MendezAún no hay calificaciones

- Actividad 2 Componentes y Procesos Del Control InternoDocumento6 páginasActividad 2 Componentes y Procesos Del Control InternocarooaldAún no hay calificaciones

- Principales Modelos de Control InternoDocumento24 páginasPrincipales Modelos de Control Internosergio silvaAún no hay calificaciones

- Tarea 3 - Presentación - Normas de Trabajo de AseguramientoDocumento38 páginasTarea 3 - Presentación - Normas de Trabajo de AseguramientoJuana NiñoAún no hay calificaciones

- Control InternoDocumento41 páginasControl InternoRaiza AguilarAún no hay calificaciones

- Auditoria 05-09-23Documento31 páginasAuditoria 05-09-23Diego Espinoza SanchezAún no hay calificaciones

- Clase 11 Coso - OkDocumento45 páginasClase 11 Coso - OkJANE CAROLA FLORES ORTIZAún no hay calificaciones

- M19 U3 A1 TeresahfDocumento6 páginasM19 U3 A1 TeresahfFELIXAún no hay calificaciones

- Curso Sobre Control InternoDocumento71 páginasCurso Sobre Control InternoDaniel Jose Camargo OspinoAún no hay calificaciones

- Auditoría InternaDocumento7 páginasAuditoría InternaLeonardoAún no hay calificaciones

- Conceptos Básicos AuditoriaDocumento40 páginasConceptos Básicos AuditoriayookuuuAún no hay calificaciones

- Practicas - Profesional Parcial 3Documento22 páginasPracticas - Profesional Parcial 3Ztefy Pinedo MarchenaAún no hay calificaciones

- Componentes Del Control Interno.Documento15 páginasComponentes Del Control Interno.John Jairo Vasquez HerronAún no hay calificaciones

- Curso de Control InternoDocumento70 páginasCurso de Control InternoYael Fernando Arellanes FélixAún no hay calificaciones

- Auditoria Financiera I: Ms. Judit Giovanny Inga FloresDocumento44 páginasAuditoria Financiera I: Ms. Judit Giovanny Inga FloresGianella LizbethAún no hay calificaciones

- COSODocumento40 páginasCOSOlady jimenezAún no hay calificaciones

- Clase 16 - Control InternoDocumento20 páginasClase 16 - Control InternoVanesa GaticaAún no hay calificaciones

- Resumen Auditoria ClaseDocumento14 páginasResumen Auditoria ClaseTania PortuguezAún no hay calificaciones

- COSO I y COSO IIDocumento28 páginasCOSO I y COSO IISharon BolañosAún no hay calificaciones

- Métodos de Estudio y Evaluación - Control Interno - Colmenares Lara - de La Rosa MerazDocumento15 páginasMétodos de Estudio y Evaluación - Control Interno - Colmenares Lara - de La Rosa MerazGeovanny De La RosaAún no hay calificaciones

- 5 - Los Componentes Del SCI en Base Al COSO I, II y III PDFDocumento25 páginas5 - Los Componentes Del SCI en Base Al COSO I, II y III PDFRenato MamAún no hay calificaciones

- COSODocumento8 páginasCOSOAna Pertuz RodriguezAún no hay calificaciones

- 1.2.1+ +Sistema+de+Control+InternoDocumento13 páginas1.2.1+ +Sistema+de+Control+InternoMANUEL LOPEZAún no hay calificaciones

- Fraude y SCIDocumento37 páginasFraude y SCIGisel Alejandra Orellana CossioAún no hay calificaciones

- Ejercicio de Clases MelgarDocumento7 páginasEjercicio de Clases Melgarroger0% (1)

- Modelo CosoDocumento20 páginasModelo CosoDIANA CAROLINA TORO DIAZAún no hay calificaciones

- NIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Documento19 páginasNIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Luis R. Napán PizarroAún no hay calificaciones

- Auditoria Basica Actividad 1-1Documento24 páginasAuditoria Basica Actividad 1-1yeilibethAún no hay calificaciones

- Control Interno.Documento6 páginasControl Interno.Alvarado Herrera Yolanda MichelleAún no hay calificaciones

- Presentacio QoSDocumento11 páginasPresentacio QoSRonnyAún no hay calificaciones

- Intro A Simulink PDFDocumento23 páginasIntro A Simulink PDFNelson Ubaldo Quispe MAún no hay calificaciones

- Presentación 1 XDocumento3 páginasPresentación 1 XJose Luis Moreno VegaAún no hay calificaciones

- Modelo Demanda - de - Alimentos - para - Mujer - EmbarazadaDocumento16 páginasModelo Demanda - de - Alimentos - para - Mujer - EmbarazadaSumitak MorochoAún no hay calificaciones

- Corporacion Andina de FomentoDocumento12 páginasCorporacion Andina de FomentoSamuel Ruiz ColloviniAún no hay calificaciones

- Ept - Semana 1Documento2 páginasEpt - Semana 1yna100% (1)

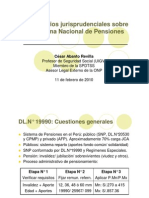

- Criterios SNP PDFDocumento15 páginasCriterios SNP PDFJuan Carlos García ChávezAún no hay calificaciones

- CromolitografíaDocumento7 páginasCromolitografíaduvanfloAún no hay calificaciones

- Monomero Metil MetacrilatoDocumento8 páginasMonomero Metil MetacrilatoBelénAún no hay calificaciones

- Tercería Preferente de PagoDocumento5 páginasTercería Preferente de PagoJorge LuisAún no hay calificaciones

- HCM2000Documento1 páginaHCM2000CarlosAlejandroChacaltanaTenorioAún no hay calificaciones

- IbaDocumento2 páginasIbaJesus VergaraAún no hay calificaciones

- Informe Corea Del Sur Teorias 1Documento12 páginasInforme Corea Del Sur Teorias 1Keren CastilloAún no hay calificaciones

- La NORMA UNE en Presion en BiesDocumento1 páginaLa NORMA UNE en Presion en Biesasappasa100% (1)

- Tarea No. 1 de Tributacion 2Documento4 páginasTarea No. 1 de Tributacion 2jose cordonesAún no hay calificaciones

- Infografía Indices de Gestión de ServiciosDocumento14 páginasInfografía Indices de Gestión de ServiciosMichael Andres Serrano BenitezAún no hay calificaciones

- Sesión 9. B - Complement - Fundamentos de Planeación-Robbins - Coulter-10ed-163-178Documento16 páginasSesión 9. B - Complement - Fundamentos de Planeación-Robbins - Coulter-10ed-163-178DIDIER ALEXANDER HUERTAS ESCOBARAún no hay calificaciones

- Manual Crianza de TruchasDocumento91 páginasManual Crianza de Truchasharold590% (10)

- Reclamento de Bancos ComunalesDocumento31 páginasReclamento de Bancos ComunalesAderMuenteAún no hay calificaciones

- Contabilidad 1 - Tarea - 3Documento4 páginasContabilidad 1 - Tarea - 3Rodríguez Martínez100% (1)

- Informe de Visita A ObraDocumento4 páginasInforme de Visita A ObraWilber LopezAún no hay calificaciones

- Actividades Mate 3 14 Al 25 de Septiembre Profa Erika FloresDocumento3 páginasActividades Mate 3 14 Al 25 de Septiembre Profa Erika FloresUlianovaRasgadoAún no hay calificaciones

- E-COMMERCE Actividad Eje 2Documento6 páginasE-COMMERCE Actividad Eje 2Margarita Camargo BecerraAún no hay calificaciones

- Manual de Alcantarillas - TeoriaDocumento110 páginasManual de Alcantarillas - TeoriaSergio Tadeo VegaAún no hay calificaciones

- Programa de Base de Datos 1Documento2 páginasPrograma de Base de Datos 1Juan Carlos GuanucoAún no hay calificaciones

- Resolucion FraccionesDocumento4 páginasResolucion FraccionesChristopher BlakeAún no hay calificaciones

- Informe de Laboratorio de Fisica 5Documento12 páginasInforme de Laboratorio de Fisica 5FABIAN ANDRES VILLANUEVA SANCHEZAún no hay calificaciones

- PROBLEMARIOFENÓMENOSDETRANSPORTEIDocumento39 páginasPROBLEMARIOFENÓMENOSDETRANSPORTEIRoletox RootAún no hay calificaciones

- DOCUMENTO DOCTRINARIO DE LA GMCP VERSION DEFINITIVA Documento de LecturaDocumento159 páginasDOCUMENTO DOCTRINARIO DE LA GMCP VERSION DEFINITIVA Documento de LecturaMaru AngelAún no hay calificaciones

- Calle Mariscal Sucre y El TejarDocumento10 páginasCalle Mariscal Sucre y El TejarJorge YuquilemaAún no hay calificaciones