También podría gustarte

- Catalogo de Cuentas y Guia ContabilizadoraDocumento19 páginasCatalogo de Cuentas y Guia ContabilizadoraJos Vera100% (3)

- Tarea 1 - Wilder BaqueroDocumento82 páginasTarea 1 - Wilder BaqueroVEREDA SILENCIOAún no hay calificaciones

- Ensayo Sobre Los Patrones de Tipo Idioms - Cris Vivenes 19-0722Documento5 páginasEnsayo Sobre Los Patrones de Tipo Idioms - Cris Vivenes 19-0722Cris VivenesAún no hay calificaciones

- Metodo de DunnetDocumento4 páginasMetodo de DunnetJose SalgueroAún no hay calificaciones

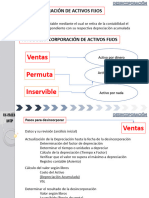

- DesincorporacionDocumento4 páginasDesincorporacionneyda carrizoAún no hay calificaciones

- Mapa Mental Costos PDFDocumento3 páginasMapa Mental Costos PDFMarcos Genaro Gonzales UsquianoAún no hay calificaciones

- Nueva Unidad Ii La Cuentaintroduccion A La Contabilidad Unidad Ii La Cuenta PDFDocumento60 páginasNueva Unidad Ii La Cuentaintroduccion A La Contabilidad Unidad Ii La Cuenta PDFValeria OrtegaAún no hay calificaciones

- Primer Parcial ContabilidadDocumento12 páginasPrimer Parcial ContabilidadDolo DicciardelliAún no hay calificaciones

- Solvencia A Corto PlazoDocumento4 páginasSolvencia A Corto PlazoLupe UreaAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento103 páginasAdministracion Del Capital de TrabajoEVELYN QUINTEROS MEJIA100% (1)

- Apuntes 12A27-01Documento81 páginasApuntes 12A27-01juanAún no hay calificaciones

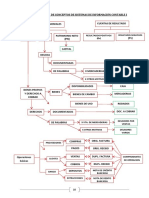

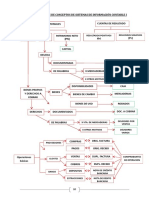

- 06-Revisión de Conceptos de Sistemas de Información Contable IDocumento10 páginas06-Revisión de Conceptos de Sistemas de Información Contable IVanesa DiazAún no hay calificaciones

- Decisiones CPDocumento11 páginasDecisiones CPMilka QuecheAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento81 páginasAdministracion Del Capital de TrabajoElizabeth Vanessa Oré MacurianoAún no hay calificaciones

- Nueva Unidad II La Cuentaintroduccion A La Contabilidad Unidad II La CuentaDocumento60 páginasNueva Unidad II La Cuentaintroduccion A La Contabilidad Unidad II La CuentaAna Mercedes ArteagaAún no hay calificaciones

- Clase 7 - Excel FinancieroDocumento17 páginasClase 7 - Excel FinancieroKaba c50% (2)

- PRESENTACION LIQUIDACION DE OPERACIONES EN EL DCV - PPT (Solo Lectura) (Modo de Compatibilidad)Documento17 páginasPRESENTACION LIQUIDACION DE OPERACIONES EN EL DCV - PPT (Solo Lectura) (Modo de Compatibilidad)Orlando TarazonaAún no hay calificaciones

- Estado de ResultadosDocumento23 páginasEstado de ResultadosALEX MACHUCA MURRUGARRAAún no hay calificaciones

- 06-Revisión de Conceptos de Sistemas de Información Contable IDocumento10 páginas06-Revisión de Conceptos de Sistemas de Información Contable IVanesa DiazAún no hay calificaciones

- Estados Financieros Conjuntos ContabilidadDocumento22 páginasEstados Financieros Conjuntos ContabilidadAlison Elizabeth Vasquez PerezAún no hay calificaciones

- SEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALDocumento41 páginasSEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALKevin Fiestas Guerrero100% (1)

- Actividad 2 Luis Barboza Grupo 129Documento4 páginasActividad 2 Luis Barboza Grupo 129LuisAún no hay calificaciones

- Depreciacion - Otros MetodosDocumento29 páginasDepreciacion - Otros MetodosNori AngelAún no hay calificaciones

- Plantilla Única - Macro - Yujeny Carrillo Torrado AporteDocumento99 páginasPlantilla Única - Macro - Yujeny Carrillo Torrado AporteYujeni CarrilloAún no hay calificaciones

- Evidencia Cuadro DescriptivoDocumento3 páginasEvidencia Cuadro DescriptivoANA PATARROYOAún no hay calificaciones

- Conta para La Gestion 8Documento36 páginasConta para La Gestion 8MiguelAngelHurtadoO̲̲̅̅f̲̲̅̅i̲̲̅̅c̲̲̅̅i̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅b̲̲̅̅Aún no hay calificaciones

- Desincorporacion de PpeDocumento12 páginasDesincorporacion de PpeEmily Bolivar PalaciosAún no hay calificaciones

- Razones Financieras 2023 CompletaDocumento15 páginasRazones Financieras 2023 CompletanatedominguezcorreaAún no hay calificaciones

- P3 Principios de Contabilidad y CostosDocumento20 páginasP3 Principios de Contabilidad y CostosneirillapjAún no hay calificaciones

- U2 SEGUNDA UNIDAD - 5 SesionesDocumento67 páginasU2 SEGUNDA UNIDAD - 5 SesionesSDLG randum :vAún no hay calificaciones

- Razones Financieras - y Modelo Z-ScoreDocumento26 páginasRazones Financieras - y Modelo Z-ScoreDianaTamayoAún no hay calificaciones

- 8g Inventarios Version4Documento16 páginas8g Inventarios Version4Samir GongoraAún no hay calificaciones

- Balance General y Estado de ResultadoDocumento7 páginasBalance General y Estado de ResultadoCARLOS FLORESAún no hay calificaciones

- CONTABILIDADDocumento16 páginasCONTABILIDADyulisajarra5Aún no hay calificaciones

- Movimiento de La Cuenta La Partida Doble: Sesión #05Documento44 páginasMovimiento de La Cuenta La Partida Doble: Sesión #05Karen Benites RoblesAún no hay calificaciones

- U3 - Tarea 3.1 Razones Financieras PDFDocumento16 páginasU3 - Tarea 3.1 Razones Financieras PDFIker GoyarzuAún no hay calificaciones

- Razones Financieras (Autosaved)Documento6 páginasRazones Financieras (Autosaved)Santiago VillavicencioAún no hay calificaciones

- Ciclo de Conversion de EfectivoDocumento3 páginasCiclo de Conversion de EfectivoChristianRuizAldaveAún no hay calificaciones

- CceDocumento3 páginasCceChristianRuizAldaveAún no hay calificaciones

- Analisis de LiquidezDocumento4 páginasAnalisis de LiquidezYanet Rojas RoponAún no hay calificaciones

- 1er Encuentro de CIPA - Material de Apoyo - Admon Financiera 16 - 04Documento16 páginas1er Encuentro de CIPA - Material de Apoyo - Admon Financiera 16 - 04danyluzm54Aún no hay calificaciones

- Guía Teórico Práctica Del Tema 3 Contabilidad IDocumento8 páginasGuía Teórico Práctica Del Tema 3 Contabilidad Inancy de yanezAún no hay calificaciones

- Proceso ContableDocumento3 páginasProceso ContableSofia PachoAún no hay calificaciones

- Act#6 UvmDocumento11 páginasAct#6 Uvmdiana elisa alvarezAún no hay calificaciones

- Electiva Niif para PymesDocumento11 páginasElectiva Niif para PymesLuisa MariaAún no hay calificaciones

- INDICADORESDocumento4 páginasINDICADORESvalecalderon466Aún no hay calificaciones

- Depreciación de Activos Propiedad Planta y EquipoDocumento11 páginasDepreciación de Activos Propiedad Planta y EquipoDavid SalasAún no hay calificaciones

- Actividad Indicadores FinancierosDocumento12 páginasActividad Indicadores FinancierosLaura OlivaresAún no hay calificaciones

- CP46 - Saberes PreviosDocumento8 páginasCP46 - Saberes PreviosJulie Rivera YatacoAún no hay calificaciones

- Ratios de Gestión - AnálisisDocumento21 páginasRatios de Gestión - Análisisfiorella diazAún no hay calificaciones

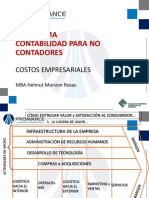

- Costos Empresariales PDFDocumento31 páginasCostos Empresariales PDFJohn Brayhan Ninasivincha CarrizalesAún no hay calificaciones

- Semana 1Documento4 páginasSemana 1Natalia GallardoAún no hay calificaciones

- Material para Repaso y Preparacion de Tarea GrupalDocumento28 páginasMaterial para Repaso y Preparacion de Tarea GrupalGabriel RamosAún no hay calificaciones

- Calculos de RatiosDocumento3 páginasCalculos de RatiosEileen BozzaAún no hay calificaciones

- Pcge - Plan Contable General EmpresarialDocumento28 páginasPcge - Plan Contable General EmpresarialFernando Murrieta NuñezAún no hay calificaciones

- Evidencia de AprendizajeDocumento20 páginasEvidencia de AprendizajeElvia MagañaAún no hay calificaciones

- Finanzas para Administradores 1 Cap 3Documento18 páginasFinanzas para Administradores 1 Cap 3Angie AzurdiaAún no hay calificaciones

- Manuel AlonsoDocumento8 páginasManuel AlonsoManu AlonsoAún no hay calificaciones

- 5.-Tema 3 Parte 2 PDFDocumento20 páginas5.-Tema 3 Parte 2 PDFLisbeth Eunice EncarnaciónAún no hay calificaciones

- Contabilidad Costos I-ADocumento19 páginasContabilidad Costos I-Astefania reyes reyesAún no hay calificaciones

- Conceptos de Contabilidad y FinanzasDocumento2 páginasConceptos de Contabilidad y Finanzasmarcela arangoAún no hay calificaciones

- SalariolegislacionlaboralDocumento30 páginasSalariolegislacionlaboralCarolina GonzalezAún no hay calificaciones

- Tema Ajustes Ingresos Egresos ModificadoDocumento7 páginasTema Ajustes Ingresos Egresos ModificadoCarolina GonzalezAún no hay calificaciones

- El Proceso Contable Libros ObligatoriosDocumento13 páginasEl Proceso Contable Libros ObligatoriosCarolina GonzalezAún no hay calificaciones

- Asientos de AjustesDocumento3 páginasAsientos de AjustesCarolina GonzalezAún no hay calificaciones

- Ejercicio#10 DesincorporacionejerciciosimuladorDocumento5 páginasEjercicio#10 DesincorporacionejerciciosimuladorCarolina GonzalezAún no hay calificaciones

- Clase 1 Introduccion A Autocad y Sketchup y La ConfiguracionDocumento28 páginasClase 1 Introduccion A Autocad y Sketchup y La ConfiguracionNicolas OviedoAún no hay calificaciones

- Tipo de Riesgos y Gestion de RiesgosDocumento8 páginasTipo de Riesgos y Gestion de Riesgospayul95Aún no hay calificaciones

- Examen Parcial EE418RDocumento3 páginasExamen Parcial EE418RDiego Salazar UrbinaAún no hay calificaciones

- Cuestionario #2 Ordenamiento Del TerritorialDocumento14 páginasCuestionario #2 Ordenamiento Del TerritorialNadiaCespedesRodasAún no hay calificaciones

- Movimientoen Una DimensionDocumento9 páginasMovimientoen Una DimensionJovenes IngenierosAún no hay calificaciones

- TepamugofebuluwefeDocumento2 páginasTepamugofebuluwefeGabriela GerezAún no hay calificaciones

- Herramientas Calidad PCDocumento3 páginasHerramientas Calidad PCNATALI IVONNE BRIONES BENITESAún no hay calificaciones

- Analogias I para Primer Grado de SecundariaDocumento8 páginasAnalogias I para Primer Grado de SecundariaPedro SernaqueAún no hay calificaciones

- Padlet Laura Sáenz PDFDocumento3 páginasPadlet Laura Sáenz PDFLuluAún no hay calificaciones

- ABCDocumento4 páginasABCmaria yolanda navarro juarezAún no hay calificaciones

- Particulas BosonicasDocumento3 páginasParticulas BosonicasLuis MnTsAún no hay calificaciones

- C 01 Formacion de Rocas en La Geologia Del PeruDocumento162 páginasC 01 Formacion de Rocas en La Geologia Del PeruMarco Antonio Sanchez ColetoAún no hay calificaciones

- Micro Eco Actividad de Apredizaje NDocumento3 páginasMicro Eco Actividad de Apredizaje NGELEN PATRIA PUERTA SANCHEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Arquitectura MIMDDocumento6 páginasArquitectura MIMDpdelacruzrAún no hay calificaciones

- Memoria de Calculo de Instalaciones ElectricasDocumento4 páginasMemoria de Calculo de Instalaciones Electricasalx99Aún no hay calificaciones

- Sesion La Danza Como Medio de ComunicacionDocumento2 páginasSesion La Danza Como Medio de ComunicacionRonald Sanchez67% (3)

- Fundicion Ductil o NodularDocumento5 páginasFundicion Ductil o NodularEros Jhair Frias DiazAún no hay calificaciones

- Requerimiento HídricoDocumento8 páginasRequerimiento HídricoIvan FierroAún no hay calificaciones

- Curso Hikvision 6. Funciones Inteligentes y AplicacionesDocumento85 páginasCurso Hikvision 6. Funciones Inteligentes y AplicacionesInvasionAún no hay calificaciones

- Actividad #2 Estado Del Arte Proyecto de GradoDocumento17 páginasActividad #2 Estado Del Arte Proyecto de GradoJulian ValderramaAún no hay calificaciones

- Receta Ordinario1Documento5 páginasReceta Ordinario1Brenda PérezAún no hay calificaciones

- Caso Practico Dayana CastilloDocumento8 páginasCaso Practico Dayana CastilloDayana CastilloAún no hay calificaciones

- Aceite Desna Hoja Técnica PDFDocumento2 páginasAceite Desna Hoja Técnica PDFRogelio Diaz100% (5)

- Beatriz Campos - C1 Actividades Competencia 1 Parte 1Documento6 páginasBeatriz Campos - C1 Actividades Competencia 1 Parte 1Bety Triss FloresAún no hay calificaciones

- Hoja de VidaDocumento2 páginasHoja de VidaYomar GuillenAún no hay calificaciones

- 5 - Clase - Visión Lean de ProcesosDocumento18 páginas5 - Clase - Visión Lean de ProcesosFrancisco Salazar100% (1)

- Informe de Accidente Averia e IncendiosDocumento10 páginasInforme de Accidente Averia e IncendiosLuis Hurtado PerezAún no hay calificaciones

- Taller-3 PL-SQLDocumento12 páginasTaller-3 PL-SQLOmar Guevara GonzalezAún no hay calificaciones