También podría gustarte

- RESUMEN MANKIW Cap. 23-26 y 29-30Documento11 páginasRESUMEN MANKIW Cap. 23-26 y 29-30Javier Figueroa100% (9)

- 4 Edición. Macroeconomía. Andrew B. Abel Ben S. BernankeDocumento15 páginas4 Edición. Macroeconomía. Andrew B. Abel Ben S. BernankeROLLY VASQUEZ0% (3)

- Consumer Insights Latam Cierre 2019 EspDocumento7 páginasConsumer Insights Latam Cierre 2019 EspAdrianacossioAún no hay calificaciones

- El Equilibrio Del Mercado de ActivosDocumento6 páginasEl Equilibrio Del Mercado de ActivosGustavo Daniel Suarez Banegas100% (1)

- Corte II. 1. Taller Equilibrio de Mercado OA-DADocumento26 páginasCorte II. 1. Taller Equilibrio de Mercado OA-DAAlejandra GuerreroAún no hay calificaciones

- México, Como Vamos?Documento93 páginasMéxico, Como Vamos?Erika MenesesAún no hay calificaciones

- Histórico: Altura Del Río Paraná en El Puerto de Santa Fe. 1900-2009Documento5 páginasHistórico: Altura Del Río Paraná en El Puerto de Santa Fe. 1900-2009Sam SamAún no hay calificaciones

- La Maldición Latina y Otros MitosDocumento40 páginasLa Maldición Latina y Otros MitosHenry Zegarra RodriguezAún no hay calificaciones

- 0124 5996 Rei 21 40 259Documento31 páginas0124 5996 Rei 21 40 259Julian Andres Romero LopezAún no hay calificaciones

- Datos Historia Politica EconomicaDocumento9 páginasDatos Historia Politica EconomicaMarcos NarvaezAún no hay calificaciones

- Hoja de Trabajo 2, Analisis de InflaciónDocumento6 páginasHoja de Trabajo 2, Analisis de InflaciónJOSELINE ANLLANELY CHACON OVANDOAún no hay calificaciones

- Plan Austral 37 DespuesDocumento21 páginasPlan Austral 37 DespuesCaty HerreraAún no hay calificaciones

- Análisis Saltos Precipitación QuerocochaDocumento1 páginaAnálisis Saltos Precipitación QuerocochaColonia AntonioAún no hay calificaciones

- Análisis Saltos Precipitación RecretaDocumento1 páginaAnálisis Saltos Precipitación RecretaColonia AntonioAún no hay calificaciones

- Análisis Saltos Precipitación CollotaDocumento1 páginaAnálisis Saltos Precipitación CollotaColonia AntonioAún no hay calificaciones

- Clase 1 - 07.10.20 - I4.0 - Gan-Uia-InetDocumento60 páginasClase 1 - 07.10.20 - I4.0 - Gan-Uia-InetMonica AietaAún no hay calificaciones

- Politica04 Crecimiento GPDocumento31 páginasPolitica04 Crecimiento GPEstefano BianchiAún no hay calificaciones

- Análisis Saltos Precipitación PachacotoDocumento1 páginaAnálisis Saltos Precipitación PachacotoColonia AntonioAún no hay calificaciones

- 8 Fluctuaciones A Corto Plazo y Politica Economica 01Documento20 páginas8 Fluctuaciones A Corto Plazo y Politica Economica 01Nel MarAún no hay calificaciones

- Análisis Saltos Precipitación CahuishDocumento1 páginaAnálisis Saltos Precipitación CahuishColonia AntonioAún no hay calificaciones

- Desaf o y Oportunidad de La Productividad PDFDocumento23 páginasDesaf o y Oportunidad de La Productividad PDFKatherine CalfinAún no hay calificaciones

- ¿Cuánto Se Jodió El Perú?: AÚL AuroDocumento16 páginas¿Cuánto Se Jodió El Perú?: AÚL AuroDoris AguedaAún no hay calificaciones

- EBtema 3Documento50 páginasEBtema 3José Ignacio AntónAún no hay calificaciones

- DuranepidemiologiaDocumento37 páginasDuranepidemiologiayesibelguillent4Aún no hay calificaciones

- Macroeconomía II - Tema 1Documento30 páginasMacroeconomía II - Tema 1Sebastian AlchacoaAún no hay calificaciones

- Always CuadroDocumento3 páginasAlways CuadroErnes ArlandisAún no hay calificaciones

- Ensayo - La Tasa de Fecundidad en EcuadorDocumento6 páginasEnsayo - La Tasa de Fecundidad en EcuadorEricka ChiluisaAún no hay calificaciones

- Productividad y Competitividad en Colombia - AnalisisDocumento42 páginasProductividad y Competitividad en Colombia - AnalisisJuan Camilo Gomez GarciaAún no hay calificaciones

- Memorias UN en El Conflicto, 1958-2016 (Informe Preliminar)Documento43 páginasMemorias UN en El Conflicto, 1958-2016 (Informe Preliminar)unhumanoAún no hay calificaciones

- Luis CarranzaDocumento23 páginasLuis CarranzaJhonny Paul Navarro CossioAún no hay calificaciones

- Bloque 2 - Lectura Base 4Documento2 páginasBloque 2 - Lectura Base 4Alfredo HurtadoAún no hay calificaciones

- Semana 1. Sesion 2Documento33 páginasSemana 1. Sesion 2Lucecita F FloresAún no hay calificaciones

- CapjuanDocumento18 páginasCapjuanFernando DachevskyAún no hay calificaciones

- Nota de Clase Migraciones PDFDocumento17 páginasNota de Clase Migraciones PDFBerazategui BéisbolAún no hay calificaciones

- Actividad 1.4 - Solución de EjemploDocumento1 páginaActividad 1.4 - Solución de Ejemploale06.vvAún no hay calificaciones

- Crecimiento Hacia Afuera y Hacia AdentroDocumento11 páginasCrecimiento Hacia Afuera y Hacia AdentroChristian LMAún no hay calificaciones

- Actividad 2 - GEOC202220956Documento20 páginasActividad 2 - GEOC202220956Sara leivaAún no hay calificaciones

- Coca Merida Gabriel - Mapa Vision Organicista de La CiudadDocumento1 páginaCoca Merida Gabriel - Mapa Vision Organicista de La CiudadJuan Pablo Juanpy GutierrezAún no hay calificaciones

- Crisis - 1994 - IBD CEI-2015-04Documento30 páginasCrisis - 1994 - IBD CEI-2015-04Emiliano TorresAún no hay calificaciones

- Ciclo Económico en Guatemala 1954-2017Documento2 páginasCiclo Económico en Guatemala 1954-2017Brian JolonAún no hay calificaciones

- Maximo ToreroDocumento65 páginasMaximo ToreroJJ Port-PetroAún no hay calificaciones

- Resumen 1 - Albertosivan - Camelosergio - QuintalrubenDocumento5 páginasResumen 1 - Albertosivan - Camelosergio - QuintalrubenIvan AlbertosAún no hay calificaciones

- En El Mes de La Mujer LIDocumento6 páginasEn El Mes de La Mujer LIHazel HernándezAún no hay calificaciones

- Tecnicas MolecularesDocumento13 páginasTecnicas Molecularescarlos hiraokaAún no hay calificaciones

- Coherencia de La Politica Monetaria Fiscal de NoruegaDocumento37 páginasCoherencia de La Politica Monetaria Fiscal de NoruegaPadawan De Wookiee100% (1)

- Importancia Del Comercio Exterior en La Economia PeruanaDocumento39 páginasImportancia Del Comercio Exterior en La Economia Peruanajoshiko100% (1)

- Tendencia Declinante Del Crecimiento Economico de Mexico Ciecas IpnDocumento11 páginasTendencia Declinante Del Crecimiento Economico de Mexico Ciecas Ipnsebastian roman sanchezAún no hay calificaciones

- 2022 - 10 - 25 IonSolaTorralba - NASUVINSADocumento34 páginas2022 - 10 - 25 IonSolaTorralba - NASUVINSAXavierortizbAún no hay calificaciones

- Cuadro de Evaluacion Cunetas - AlcantarillasDocumento6 páginasCuadro de Evaluacion Cunetas - AlcantarillasEspiritu Espiritu HiberAún no hay calificaciones

- Trabajo de Hec - 4Documento12 páginasTrabajo de Hec - 4franco2442Aún no hay calificaciones

- 1-Uso Productivo Del AguaDocumento49 páginas1-Uso Productivo Del Aguagcardozo729Aún no hay calificaciones

- Gráficos 1Documento3 páginasGráficos 1mroqueshernandezAún no hay calificaciones

- Modelo Macroeconómico SencilloDocumento12 páginasModelo Macroeconómico Sencilloalejandro-mercado67% (3)

- Deuda Externa y Reservas InternacionalesDocumento9 páginasDeuda Externa y Reservas InternacionalesAlejandra LauraAún no hay calificaciones

- Calculo de La Altura de PresaDocumento42 páginasCalculo de La Altura de PresaGil Teófilo Cayoja AjataAún no hay calificaciones

- Desafíos de La Ambientales Parte 4Documento29 páginasDesafíos de La Ambientales Parte 4Enrique Lira PalzaAún no hay calificaciones

- Claudio Zuchovicki - Mercado de BonosDocumento62 páginasClaudio Zuchovicki - Mercado de BonosKevinVogel100% (1)

- Sesión 15 - Bogotá - PDFDocumento92 páginasSesión 15 - Bogotá - PDFNikole SalcedoAún no hay calificaciones

- Presentacion Personas MayoresDocumento27 páginasPresentacion Personas MayoresAlejandro AmpueroAún no hay calificaciones

- La Integracion Fisica de America Latina y Las Actividades Logisticas PDFDocumento69 páginasLa Integracion Fisica de America Latina y Las Actividades Logisticas PDFKlinsman Yeltsin F-tAún no hay calificaciones

- Curso 1 SitacacuDocumento68 páginasCurso 1 SitacacuJhan Carlo Gonzales RivasAún no hay calificaciones

- 3.3. CaiDocumento37 páginas3.3. CaibetzabeAún no hay calificaciones

- CatalogoBujias 2021 - Final - WebDocumento94 páginasCatalogoBujias 2021 - Final - WebJose HuescaAún no hay calificaciones

- Crecimiento sin desarrollo: Precios y salarios reales durante el Ciclo Salitrero en Chile (1880-1930)De EverandCrecimiento sin desarrollo: Precios y salarios reales durante el Ciclo Salitrero en Chile (1880-1930)Aún no hay calificaciones

- Argentina06 12Documento33 páginasArgentina06 12Javier Garcia CiccoAún no hay calificaciones

- Argentina06-12 NewDocumento43 páginasArgentina06-12 NewJavier Garcia CiccoAún no hay calificaciones

- Argentina06 14Documento42 páginasArgentina06 14Javier Garcia CiccoAún no hay calificaciones

- Argentina06 10Documento31 páginasArgentina06 10Javier Garcia CiccoAún no hay calificaciones

- Argentina06 15Documento47 páginasArgentina06 15Javier Garcia CiccoAún no hay calificaciones

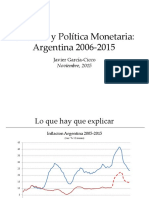

- Inflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoDocumento47 páginasInflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Política Monetaria Como Herramienta de Estabilización: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento28 páginasPolítica Monetaria Como Herramienta de Estabilización: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Crisis Cambiarias y Financieras: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento18 páginasCrisis Cambiarias y Financieras: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Credibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento23 páginasCredibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Clase01-Regimenes CambiariosDocumento29 páginasClase01-Regimenes CambiariosJavier Garcia CiccoAún no hay calificaciones

- Sobre El Miedo A Flotar: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento12 páginasSobre El Miedo A Flotar: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Clase04-Interacciones Fiscales y MonetariasDocumento30 páginasClase04-Interacciones Fiscales y MonetariasJavier Garcia CiccoAún no hay calificaciones

- Clase02-Tipo de Cambio y Tasas de InteresDocumento32 páginasClase02-Tipo de Cambio y Tasas de InteresJavier Garcia CiccoAún no hay calificaciones

- El Modelo Clasico OriginalDocumento10 páginasEl Modelo Clasico OriginalAndrea Carolina Muñoz Aldana100% (1)

- Tema 9 El Crecimiento Monetario y La InflaciónDocumento34 páginasTema 9 El Crecimiento Monetario y La InflaciónopanfacoAún no hay calificaciones

- Soluciones Preguntas Verdadero o Falso Capitulo 7Documento7 páginasSoluciones Preguntas Verdadero o Falso Capitulo 7Miguel AngelAún no hay calificaciones

- Modelos Macroeconomicos EstaticosDocumento90 páginasModelos Macroeconomicos Estaticosxaguxarra0% (1)

- Modelo Oa - DaDocumento4 páginasModelo Oa - DaAstrid CleanAún no hay calificaciones

- Macro Econom I A BernankeDocumento16 páginasMacro Econom I A BernankeLina ZolAún no hay calificaciones

- Notas WicksellDocumento17 páginasNotas WicksellRicardo RAAún no hay calificaciones

- Modelo RBC Basico - Ejercicio 1 PD9Documento14 páginasModelo RBC Basico - Ejercicio 1 PD9CaAún no hay calificaciones

- Teoría Cuantitativa Clásica.Documento4 páginasTeoría Cuantitativa Clásica.Zenaida VillcaAún no hay calificaciones

- Leon Josefina Reglas Monetarias Neoliberalismo Moneda DineroDocumento18 páginasLeon Josefina Reglas Monetarias Neoliberalismo Moneda DineroRubi SeguraAún no hay calificaciones

- Resumen Cap 31Documento11 páginasResumen Cap 31Julian Arango R.Aún no hay calificaciones

- Dinero Inflacion y Plitica Monetaria PDFDocumento86 páginasDinero Inflacion y Plitica Monetaria PDFVanesa ManriqueAún no hay calificaciones

- Modelo NeokeynesianoDocumento5 páginasModelo NeokeynesianoMarcelaGarciaAún no hay calificaciones

- Semana 8Documento10 páginasSemana 8arcanuz doceAún no hay calificaciones

- Finanzas BasicasDocumento18 páginasFinanzas BasicasXIMENA ALEXANDRA PEREZ VELAAún no hay calificaciones

- Tercer Seguimiento. Taller III. 2019 II.Documento19 páginasTercer Seguimiento. Taller III. 2019 II.Clarita MonteroAún no hay calificaciones

- Capitulo 6Documento12 páginasCapitulo 6Ivette MondacaAún no hay calificaciones

- Tema 7. Teoría de Los Ciclos RealesDocumento23 páginasTema 7. Teoría de Los Ciclos RealesFernanda TancaraAún no hay calificaciones

- Guía Primer ParcialDocumento6 páginasGuía Primer ParcialDanielGarciaAún no hay calificaciones

- Resumen 1P DCBDocumento24 páginasResumen 1P DCBAgustina CarranzaAún no hay calificaciones

- Neutralidad Del Dinero en MacroeconDocumento20 páginasNeutralidad Del Dinero en MacroeconGabrielaRmerAún no hay calificaciones

- Modelo Clásico y Modelo Clasico AmpliadoDocumento36 páginasModelo Clásico y Modelo Clasico AmpliadoYanyGarcia100% (2)

- Una Nota Al Modelo de PatinkinDocumento11 páginasUna Nota Al Modelo de PatinkinAdrian SequeiraAún no hay calificaciones

- v292 Ravier 2010Documento19 páginasv292 Ravier 2010Ana PepaAún no hay calificaciones

- Semana 08 - Politica MonetariaDocumento21 páginasSemana 08 - Politica MonetariaPaul M. SucasaireAún no hay calificaciones

- Tema 2 Ajuste e Interdependencia Internacional Parte IDocumento62 páginasTema 2 Ajuste e Interdependencia Internacional Parte Ifelix manuel aparicio lopezAún no hay calificaciones