También podría gustarte

- Invertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoDe EverandInvertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoAún no hay calificaciones

- Argentina06 10Documento31 páginasArgentina06 10Javier Garcia CiccoAún no hay calificaciones

- Argentina06 15Documento47 páginasArgentina06 15Javier Garcia CiccoAún no hay calificaciones

- Costos para gerenciar servicios de saludDe EverandCostos para gerenciar servicios de saludAún no hay calificaciones

- Argentina06 14Documento42 páginasArgentina06 14Javier Garcia CiccoAún no hay calificaciones

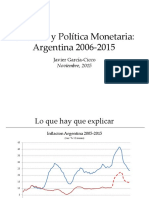

- Inflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoDocumento47 páginasInflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Argentina06-12 NewDocumento43 páginasArgentina06-12 NewJavier Garcia CiccoAún no hay calificaciones

- ACTIVIDAD de Economía Capítulo 2 Preguntas y Problemas MACROECONOMÍADocumento14 páginasACTIVIDAD de Economía Capítulo 2 Preguntas y Problemas MACROECONOMÍAAlicia LizbethAún no hay calificaciones

- Macroeconomia Control 1 - PautaDocumento6 páginasMacroeconomia Control 1 - PautaPablo IsraelAún no hay calificaciones

- PPT1 IntroducciónDocumento37 páginasPPT1 IntroducciónEdith RomeroAún no hay calificaciones

- Segunda Entrega 2..Documento13 páginasSegunda Entrega 2..Karen SaavedraAún no hay calificaciones

- P-01 Politica Monetaria Cambiaria JRestrepoDocumento83 páginasP-01 Politica Monetaria Cambiaria JRestrepoLuis ZamoraAún no hay calificaciones

- Capitulo 10 El Dinero El Tipo de Interés y La Renta PDFDocumento9 páginasCapitulo 10 El Dinero El Tipo de Interés y La Renta PDFMoises MirandaAún no hay calificaciones

- Tarea Domiciliaria 2 Macroeconomia - Soto Jair - Ubaldo ValeriaDocumento17 páginasTarea Domiciliaria 2 Macroeconomia - Soto Jair - Ubaldo ValeriaValeria Alexandra Ubaldo AAún no hay calificaciones

- Borra DorDocumento11 páginasBorra DorSANDRA PAOLA CORTES CRUZAún no hay calificaciones

- Demanda Agregada II - Fondo ClaroDocumento31 páginasDemanda Agregada II - Fondo ClaroMaria GonzálezAún no hay calificaciones

- Capitulo 10 - Tarea LimbertDocumento8 páginasCapitulo 10 - Tarea LimbertLIMBERT SINANI OSCOAún no hay calificaciones

- Clase 21Documento16 páginasClase 21Fernando FernándezAún no hay calificaciones

- Trabajo Final Economia AplicadaDocumento6 páginasTrabajo Final Economia Aplicadariky guerreroAún no hay calificaciones

- Respuestas Capitulo 10 - DorbushDocumento8 páginasRespuestas Capitulo 10 - DorbushLIMBERT SINANI OSCOAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2jessica0% (1)

- Especialización en Diseño y Evaluación de Proyectos Prof. Camilo AlmanzaDocumento6 páginasEspecialización en Diseño y Evaluación de Proyectos Prof. Camilo AlmanzaMileidis RuizAún no hay calificaciones

- Ada 3 PIb, Inflación y Desempleo.Documento5 páginasAda 3 PIb, Inflación y Desempleo.Esteban Keb ChanAún no hay calificaciones

- Estudio Sobre El Desempleo en EspañaDocumento20 páginasEstudio Sobre El Desempleo en EspañaStefany Serret TrejoAún no hay calificaciones

- ThirlwallDocumento54 páginasThirlwallAndres GonzalezAún no hay calificaciones

- Macro Sem 2013 I PD7Documento2 páginasMacro Sem 2013 I PD7Ana Zevallos CierAún no hay calificaciones

- Assignment 4Documento6 páginasAssignment 4Karen Tatiana Gallego RamirezAún no hay calificaciones

- Macro Problemas 3 y 4Documento8 páginasMacro Problemas 3 y 4Čăŗłøž Ģãŗřĭðø50% (2)

- Ejercicios III Unidad MacroeDocumento12 páginasEjercicios III Unidad MacroeEdwin Isai CamposAún no hay calificaciones

- Cap 8 BlanchardDocumento5 páginasCap 8 BlanchardEmiliano Gael OlguinAún no hay calificaciones

- Curso: Macroeconomía y Mercados Financieros. Clase 4: Equilibrios MacroeconómicosDocumento26 páginasCurso: Macroeconomía y Mercados Financieros. Clase 4: Equilibrios MacroeconómicosIvannia PlacenciaAún no hay calificaciones

- Tema 4.1. Principios19-20Documento53 páginasTema 4.1. Principios19-20paularepollesbielAún no hay calificaciones

- Tema 1Documento88 páginasTema 1Claudio GutierrezAún no hay calificaciones

- Tarea III IS-LM Economía AbiertaDocumento5 páginasTarea III IS-LM Economía AbiertaTeffy JimAún no hay calificaciones

- Fructuaciones Económicas - Fondo ClaroDocumento26 páginasFructuaciones Económicas - Fondo ClaroMaria GonzálezAún no hay calificaciones

- Macro Cap 9-10-11-12 EjercDocumento13 páginasMacro Cap 9-10-11-12 EjercAllejandro Vj Vargas59% (34)

- Filminas U3.3 DefDocumento63 páginasFilminas U3.3 DefaandreasarramonaAún no hay calificaciones

- Clase 1 MacroDocumento33 páginasClase 1 MacrojoanaAún no hay calificaciones

- C2 Pauta VF 2Documento5 páginasC2 Pauta VF 2Sebastián Alejandro Menzel LoyolaAún no hay calificaciones

- Taller FiscalDocumento14 páginasTaller FiscalDaniel Felipe TorresAún no hay calificaciones

- Problemas IslmDocumento3 páginasProblemas IslmCesar Vega0% (1)

- KJHJHDocumento76 páginasKJHJHnatigarcesAún no hay calificaciones

- ModeloDocumento58 páginasModeloDiana Iturbide DomínguezAún no hay calificaciones

- Anual San Marcos - Economía Semana 02Documento11 páginasAnual San Marcos - Economía Semana 02Roberto Carlos AntaurcoAún no hay calificaciones

- Analisis Macro - Tema 3.Documento14 páginasAnalisis Macro - Tema 3.Silvia Sanchez BuenoAún no hay calificaciones

- 2020-II - Intro Econ - Sesión 14-1Documento50 páginas2020-II - Intro Econ - Sesión 14-1VicAún no hay calificaciones

- Clase 13-Semana 13-Teoría Monetaria 2023 VFDocumento34 páginasClase 13-Semana 13-Teoría Monetaria 2023 VFMILAGROS ROCIO RAMOS SAMANIEGOAún no hay calificaciones

- La Regla de Taylor para La Tasa de InteresDocumento8 páginasLa Regla de Taylor para La Tasa de InteresKarinna AlarcónAún no hay calificaciones

- Comentes y Ejercicios Is LMDocumento5 páginasComentes y Ejercicios Is LMClau Cancino MenesesAún no hay calificaciones

- Politica Economica en El Modelo Is-LmDocumento29 páginasPolitica Economica en El Modelo Is-Lmdmarkantonio15Aún no hay calificaciones

- Giinn U2 A3 AntqDocumento4 páginasGiinn U2 A3 AntqAna Laura TrujilloAún no hay calificaciones

- Modelo Econometrico Desempleo en Función de La InflaciónDocumento10 páginasModelo Econometrico Desempleo en Función de La InflaciónJoseAntonioMujicaAún no hay calificaciones

- Macroeconomía - Mercado de TrabajoDocumento5 páginasMacroeconomía - Mercado de TrabajoYessenia Llanos Tuesta33% (3)

- Investigacion de MetodosDocumento5 páginasInvestigacion de MetodosYajairaAún no hay calificaciones

- Análisis Macro y Política EconómicaDocumento90 páginasAnálisis Macro y Política EconómicaKrlOz MeZa BarbOsaAún no hay calificaciones

- U 3 F.EDocumento19 páginasU 3 F.EFrancisco ErasoAún no hay calificaciones

- Ejercicios Practicos Tercera EntregaDocumento13 páginasEjercicios Practicos Tercera EntregaCamilo BenitezAún no hay calificaciones

- Entrega Macroeconomía Semana 7Documento13 páginasEntrega Macroeconomía Semana 7AlfredoBelloAún no hay calificaciones

- 0008 - Cap22 - Curso Oferta Demanda Agregada y Políticas MacroeconómicasDocumento45 páginas0008 - Cap22 - Curso Oferta Demanda Agregada y Políticas MacroeconómicasPamela BenitesAún no hay calificaciones

- Política Monetaria Como Herramienta de Estabilización: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento28 páginasPolítica Monetaria Como Herramienta de Estabilización: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Crisis Cambiarias y Financieras: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento18 páginasCrisis Cambiarias y Financieras: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Clase02-Tipo de Cambio y Tasas de InteresDocumento32 páginasClase02-Tipo de Cambio y Tasas de InteresJavier Garcia CiccoAún no hay calificaciones

- Credibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento23 páginasCredibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Sobre El Miedo A Flotar: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento12 páginasSobre El Miedo A Flotar: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Clase03-Politica Monetaria, Inflacion y Tipo de CambioDocumento29 páginasClase03-Politica Monetaria, Inflacion y Tipo de CambioJavier Garcia CiccoAún no hay calificaciones

- Clase01-Regimenes CambiariosDocumento29 páginasClase01-Regimenes CambiariosJavier Garcia CiccoAún no hay calificaciones

- Clase04-Interacciones Fiscales y MonetariasDocumento30 páginasClase04-Interacciones Fiscales y MonetariasJavier Garcia CiccoAún no hay calificaciones

- La Política Fiscal y El Ciclo Económico PARAGUAYDocumento4 páginasLa Política Fiscal y El Ciclo Económico PARAGUAYYULIETH PAOLA BELEÑO MULETHAún no hay calificaciones

- Taller 4Documento4 páginasTaller 4Daniel JaimesAún no hay calificaciones

- Tarea 1 - Negocios Internacionales 2Documento7 páginasTarea 1 - Negocios Internacionales 2Helix AlexanderAún no hay calificaciones

- TEMA 7 La Movilidad, La Migraciã N y La EficienciaDocumento21 páginasTEMA 7 La Movilidad, La Migraciã N y La EficienciarreinosomangasAún no hay calificaciones

- Resumen "El Capital" Karl Marx, Capitulo 4 y 24Documento10 páginasResumen "El Capital" Karl Marx, Capitulo 4 y 24camila ignacia100% (1)

- Ensayo Del Capital Cap 21 MarxDocumento2 páginasEnsayo Del Capital Cap 21 MarxJaime Guillen Víctor AndrésAún no hay calificaciones

- Taller Analisis Feriado BancarioDocumento3 páginasTaller Analisis Feriado BancarioDaniela GarcesAún no hay calificaciones

- CAPITULO 3 Balanza de PagosDocumento14 páginasCAPITULO 3 Balanza de PagosDodanim CedeñoAún no hay calificaciones

- Ef MacroeconomiaDocumento5 páginasEf MacroeconomiaAnabelen VillarrealAún no hay calificaciones

- Macroeconomics. Private and Public Choice. Cap. XiiiDocumento29 páginasMacroeconomics. Private and Public Choice. Cap. XiiiAgustin CantillonAún no hay calificaciones

- Mapa Mental Politica ComercialDocumento2 páginasMapa Mental Politica ComercialdojopebaAún no hay calificaciones

- Casos Practicos - Stock FinalDocumento13 páginasCasos Practicos - Stock FinalYovana Uriarte JaraAún no hay calificaciones

- Estudio de Caso Sobre Proyecto de Inversión (Interés Simple)Documento2 páginasEstudio de Caso Sobre Proyecto de Inversión (Interés Simple)Jennifer SalinasAún no hay calificaciones

- Paper ICE Master Economía UFM-OMMA Rubén Sandamil SoriaDocumento12 páginasPaper ICE Master Economía UFM-OMMA Rubén Sandamil SoriaRubenAún no hay calificaciones

- Cuadro Sinóptico de La Clasificación de La EconomíaDocumento2 páginasCuadro Sinóptico de La Clasificación de La EconomíaMaricarmen Ruiz TamayoAún no hay calificaciones

- Patrón Oro, Banca y Crisis 1875-1936Documento3 páginasPatrón Oro, Banca y Crisis 1875-1936mafer.campoverde44Aún no hay calificaciones

- Tarea 3 FinalDocumento3 páginasTarea 3 FinalEsteban HerreraAún no hay calificaciones

- Enfoques Conceptuales y Teóricos para Explicar La MigraciónDocumento15 páginasEnfoques Conceptuales y Teóricos para Explicar La MigracióncorreiodomestreAún no hay calificaciones

- Casos Prácticos Sobre IPIDocumento12 páginasCasos Prácticos Sobre IPIISlaynis Dishmey100% (1)

- Actividad Individual de John KeynesDocumento13 páginasActividad Individual de John Keyneserika paola mateus gelvezAún no hay calificaciones

- Entrega 2 Semana 5 - Proyecto Investigativo Macroeconomia-Grupo 29Documento16 páginasEntrega 2 Semana 5 - Proyecto Investigativo Macroeconomia-Grupo 29Sofia Salcedo MalaverAún no hay calificaciones

- Presentacion MelconianDocumento14 páginasPresentacion MelconianFranco PetrosinoAún no hay calificaciones

- 2015 01 Economia y Finanzas para Los RRHH - ExamenDocumento10 páginas2015 01 Economia y Finanzas para Los RRHH - Examenvaleria buzeta0% (1)

- Economía - 4° Año - A - Formularios de GoogleDocumento3 páginasEconomía - 4° Año - A - Formularios de GoogleCarla GiselaAún no hay calificaciones

- Excepcion de Pago ParcialDocumento5 páginasExcepcion de Pago ParcialRipamonti RipaAún no hay calificaciones

- Los 10 Principios de La EconomíaDocumento3 páginasLos 10 Principios de La EconomíaAdonis GaviriaAún no hay calificaciones

- PIB Nominal y RealDocumento2 páginasPIB Nominal y RealMonse CastroAún no hay calificaciones

- Diferencias Entre Análisis Financiero y Económico y ConclusiónDocumento4 páginasDiferencias Entre Análisis Financiero y Económico y ConclusiónUbel Brito PadillaAún no hay calificaciones

- Apuntes de Clase OBG Nro5 Bustamante PDFDocumento63 páginasApuntes de Clase OBG Nro5 Bustamante PDFKlever Smith Bocanegra AlvaradoAún no hay calificaciones

- INFLACIÓNDocumento32 páginasINFLACIÓNLevi100% (1)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)