También podría gustarte

- Iva It Rciva Jorge ValdezDocumento281 páginasIva It Rciva Jorge ValdezDavid Veizaga CazonAún no hay calificaciones

- Guía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitDe EverandGuía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitAún no hay calificaciones

- PR NF18-550 EsDocumento118 páginasPR NF18-550 EsJose Llamas TorruellaAún no hay calificaciones

- Tributario 2Documento69 páginasTributario 2place holderAún no hay calificaciones

- Seminario en Actualizacion Tributaria, Nomina Y Prestaciones SocialesDocumento34 páginasSeminario en Actualizacion Tributaria, Nomina Y Prestaciones Socialesivonne serranoAún no hay calificaciones

- Actividad 5 Contabilidad de OperacionesDocumento6 páginasActividad 5 Contabilidad de Operacionessierracynthia767Aún no hay calificaciones

- Control #8 Legislaciom Tributaria IACCDocumento6 páginasControl #8 Legislaciom Tributaria IACCao_kinghtonAún no hay calificaciones

- Do Tri But A RioDocumento143 páginasDo Tri But A RioAndrés FinschiAún no hay calificaciones

- Apuntes Unidad II Iva y III RentaDocumento110 páginasApuntes Unidad II Iva y III RentaJeanPaulAún no hay calificaciones

- Me - 1 (3) I.V.A.Documento25 páginasMe - 1 (3) I.V.A.aleufroAún no hay calificaciones

- INDICE DE IMPUESTOS Autoguardado MoreDocumento30 páginasINDICE DE IMPUESTOS Autoguardado MoreRodrigo Subelza ArancibiaAún no hay calificaciones

- Derecho Tributario IIDocumento96 páginasDerecho Tributario IILauraBudrovicAún no hay calificaciones

- Final Imp 2 - IvaDocumento49 páginasFinal Imp 2 - Ivanati.zerpa.00Aún no hay calificaciones

- Derecho Tributario IIDocumento163 páginasDerecho Tributario IIAntonio MuñozAún no hay calificaciones

- Presentación - Retención en La FuenteDocumento20 páginasPresentación - Retención en La FuenteDaniela SanchezAún no hay calificaciones

- Clases Tributario 2013Documento270 páginasClases Tributario 2013puta_laweaAún no hay calificaciones

- Apuntes de Las Clases + ResumenDocumento34 páginasApuntes de Las Clases + ResumenDelfina FerroAún no hay calificaciones

- Qué Es El IVA o Impuesto Al Valor AgregadoDocumento15 páginasQué Es El IVA o Impuesto Al Valor AgregadoDoyli PerezAún no hay calificaciones

- Generalidades Del IvaDocumento10 páginasGeneralidades Del IvaAlexa OSsesAún no hay calificaciones

- Planeación y Ejecución TributariaDocumento29 páginasPlaneación y Ejecución TributariaJuan Camilo Lopez UribeAún no hay calificaciones

- El IvaDocumento8 páginasEl IvaBleinys QuinteroAún no hay calificaciones

- El Impuesto Al Valor AgregadoDocumento4 páginasEl Impuesto Al Valor AgregadoHuguito FuentesAún no hay calificaciones

- Clase 2 - 22-08 - Aplicación Del Imp Ind Gral Pluri No AcumDocumento4 páginasClase 2 - 22-08 - Aplicación Del Imp Ind Gral Pluri No AcumLeonela cuocoAún no hay calificaciones

- Taller 07 Del Iva Carolina CampiñoDocumento13 páginasTaller 07 Del Iva Carolina Campiñojames francoAún no hay calificaciones

- Ensayo de Impuesto de VentaDocumento8 páginasEnsayo de Impuesto de VentaDaniel Felipe RochaAún no hay calificaciones

- Impuestos en ChileDocumento5 páginasImpuestos en ChilePatricioAndresMolinaLindsayAún no hay calificaciones

- Legislacion Tributaria II (Primera Parte 2022)Documento121 páginasLegislacion Tributaria II (Primera Parte 2022)yenny gonzalezAún no hay calificaciones

- Teoría Basica Sobre El Iva PresentaciónDocumento17 páginasTeoría Basica Sobre El Iva PresentaciónNicolAún no hay calificaciones

- Derecho Tributario Ley de IVADocumento101 páginasDerecho Tributario Ley de IVAFelipe OrtegaAún no hay calificaciones

- Claudia Ayma Contreras-IvaDocumento11 páginasClaudia Ayma Contreras-IvaGerman SiñaniAún no hay calificaciones

- Control Semana 2 Sistema Tributario FinancieroDocumento6 páginasControl Semana 2 Sistema Tributario Financieroclaudia aranda50% (2)

- Guia 2 Impuestos NacionalesDocumento13 páginasGuia 2 Impuestos Nacionalesdeiby yesid valencia rubioAún no hay calificaciones

- Contabilidad Basica Unidad 3Documento12 páginasContabilidad Basica Unidad 3carmen sanchezAún no hay calificaciones

- Guia - Un 2 Act 2Documento7 páginasGuia - Un 2 Act 2angie dallana GuataquiAún no hay calificaciones

- Apuntes IVADocumento46 páginasApuntes IVAMagdalenaAguilaMuñozAún no hay calificaciones

- 25 Jul - Seminario de Impuestos IndirectosDocumento384 páginas25 Jul - Seminario de Impuestos IndirectosAndres Mauricio HernandezAún no hay calificaciones

- IMPUESTOS SOBRE EL VALOR AGREGADO (IVA) SenaDocumento13 páginasIMPUESTOS SOBRE EL VALOR AGREGADO (IVA) SenaCarol susanaAún no hay calificaciones

- Articulos de Laura Laínez de Derecho Tributario IIDocumento9 páginasArticulos de Laura Laínez de Derecho Tributario IIsonso88Aún no hay calificaciones

- Tributaria 7Documento8 páginasTributaria 7Elvira Muñoz DonosoAún no hay calificaciones

- Apuntes de Derecho Tributario (V.final)Documento93 páginasApuntes de Derecho Tributario (V.final)Nicole Gavilán100% (3)

- Tipos de ImpuestosDocumento12 páginasTipos de ImpuestosMaximilianoAún no hay calificaciones

- Clase de Iva Reteica RetefuenteDocumento50 páginasClase de Iva Reteica RetefuenteNohedith Celedon CastroAún no hay calificaciones

- Impuestos Que Cobra El Gobierno en La Produccion Industrial..Documento21 páginasImpuestos Que Cobra El Gobierno en La Produccion Industrial..angelacanchonAún no hay calificaciones

- IVA en BoliviaDocumento20 páginasIVA en BoliviaZafira QuirozAún no hay calificaciones

- Impuetos I ApuntesDocumento41 páginasImpuetos I ApuntesAntonellaAún no hay calificaciones

- Impuestos Indirectos Impuesto Al Valor Agregado (Iva) : ¿Qué Es Un Impuesto Indirecto?Documento5 páginasImpuestos Indirectos Impuesto Al Valor Agregado (Iva) : ¿Qué Es Un Impuesto Indirecto?StefannyAún no hay calificaciones

- Factibilidad de La Devolución Del Iva para Pequeños Agricultores de La Sindicatura de Nio GuasaveDocumento30 páginasFactibilidad de La Devolución Del Iva para Pequeños Agricultores de La Sindicatura de Nio GuasaveMarlen Gpe RivasAún no hay calificaciones

- Clase 1Documento3 páginasClase 1Edwin Alessandro Veliz SolorzanoAún no hay calificaciones

- 3.3 El Impuesto Al Valor AgregadoDocumento26 páginas3.3 El Impuesto Al Valor AgregadoKarenGarcía100% (1)

- Taller Tributacion BasicaDocumento6 páginasTaller Tributacion Basicaluigi de jesus gonzalez coeAún no hay calificaciones

- 08-07 Investigar Tema ImpuestosDocumento7 páginas08-07 Investigar Tema ImpuestosJaime MorilloAún no hay calificaciones

- IMPUESTOnAnLASnVENTAS 7864ce45399f850Documento10 páginasIMPUESTOnAnLASnVENTAS 7864ce45399f850algeidys tapia acostaAún no hay calificaciones

- 4 - Ef Econ de Los Imp (CM)Documento14 páginas4 - Ef Econ de Los Imp (CM)Clari MarincovichAún no hay calificaciones

- INVESTIGACIONDocumento4 páginasINVESTIGACIONPaola VelandiaAún no hay calificaciones

- GUIA DE CONTABILIDAD No 3 DE 9o DE 2021Documento3 páginasGUIA DE CONTABILIDAD No 3 DE 9o DE 2021Martinez JaimesAún no hay calificaciones

- IVADocumento5 páginasIVAKely RodriguezAún no hay calificaciones

- Origen y Generalidades Del Impuesto de VentasDocumento5 páginasOrigen y Generalidades Del Impuesto de VentasDavid CapachoAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento8 páginasImpuesto Al Valor Agregadofederico.tommiAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- 3 - Resolución General #49 - 14 AnexosDocumento24 páginas3 - Resolución General #49 - 14 Anexoscarlos mezaAún no hay calificaciones

- Mercancias en ConsignacionesDocumento13 páginasMercancias en ConsignacionesWilder RieraAún no hay calificaciones

- Lab02ForFun - Condori Quispe Daniel YefersonDocumento16 páginasLab02ForFun - Condori Quispe Daniel YefersonJhon Jhampieer Gil HuamaniAún no hay calificaciones

- Aiin412 s8 Vale PDFDocumento6 páginasAiin412 s8 Vale PDFFelipe OpazoAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosFabián Enrique Cortazar ReyesAún no hay calificaciones

- Capitulo 7 - MyersDocumento3 páginasCapitulo 7 - MyersJuan Carlos Martinez Zamora50% (2)

- S03 PPT Análisis Marginal y ElasticidadDocumento18 páginasS03 PPT Análisis Marginal y ElasticidadRubenAún no hay calificaciones

- Historia de AvmDocumento6 páginasHistoria de AvmJesusJaraAún no hay calificaciones

- Liquidación de Vallas (Autoguardado)Documento41 páginasLiquidación de Vallas (Autoguardado)Brayan Leonardo SamacáAún no hay calificaciones

- TA.3 Turismo en CanariasDocumento2 páginasTA.3 Turismo en CanariasAlejandro Fdo Baute EspinosaAún no hay calificaciones

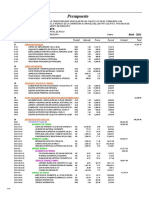

- Papeleria La Nube Azul C.A Rif: J-30185097-1 Presupuesto N°Documento1 páginaPapeleria La Nube Azul C.A Rif: J-30185097-1 Presupuesto N°Ana FigueiraAún no hay calificaciones

- Trabajo Fca V1Documento23 páginasTrabajo Fca V1JOSE ARTURO LIZANA ALVERCAAún no hay calificaciones

- Entrevista A Danilo Velasco - CANEB - Centrales - EF06AGODocumento3 páginasEntrevista A Danilo Velasco - CANEB - Centrales - EF06AGOPablo Javier DehezaAún no hay calificaciones

- Presunciones - Caso PacrticoDocumento6 páginasPresunciones - Caso Pacrticoyolanda sasiga orizanoAún no hay calificaciones

- 02.01 Presupuesto Primera EtapaDocumento2 páginas02.01 Presupuesto Primera EtapaAndré Fernández QueaAún no hay calificaciones

- Tarea 2 Grupo 112001 407Documento21 páginasTarea 2 Grupo 112001 407Heder MartinezAún no hay calificaciones

- Examen de Ing. de TransitoDocumento3 páginasExamen de Ing. de Transitoengel martinezAún no hay calificaciones

- Anexo 3 ImpoExpo Metales PDFDocumento9 páginasAnexo 3 ImpoExpo Metales PDFsergionino09Aún no hay calificaciones

- Derecho FinancieroDocumento25 páginasDerecho FinancieropatricialainesAún no hay calificaciones

- Cuestionario 1 de Retroalimentacion Contabilidad de CostoDocumento4 páginasCuestionario 1 de Retroalimentacion Contabilidad de CostoFAMILIA CORDOVA CRUZAún no hay calificaciones

- Evaluación Unidad 1 MacroeconomiaDocumento7 páginasEvaluación Unidad 1 MacroeconomiaSANDRA PATRICIA REYESAún no hay calificaciones

- 2015-2016 y Reactor QuimicoDocumento13 páginas2015-2016 y Reactor QuimicoBaltazar BernardoAún no hay calificaciones

- Calculo 7Documento5 páginasCalculo 7Natalia Buitron DiazAún no hay calificaciones

- Arancel de AduanaDocumento10 páginasArancel de AduanaYajaira HuertaAún no hay calificaciones

- Diseno de Zapatas AisladasDocumento12 páginasDiseno de Zapatas AisladasKarin ArbietoAún no hay calificaciones

- Compras Sin Factura CLASE 4 CONTABILIDAD Tema 4Documento10 páginasCompras Sin Factura CLASE 4 CONTABILIDAD Tema 4julio ledezmaAún no hay calificaciones

- Sae Solicitud de EmbarqueDocumento7 páginasSae Solicitud de EmbarqueJose BernalAún no hay calificaciones

- Liop2 U2 A3 CljaDocumento5 páginasLiop2 U2 A3 CljaINTRUDEROFHELLAún no hay calificaciones

- EnsayDocumento8 páginasEnsayBrian RodriguezAún no hay calificaciones